Главная / Банкротство / Банкротство юридических лиц

Назад

Опубликовано: 26.11.2019

Время на чтение: 5 мин

7

229

Невнесение регулярных платежей по кредиту приводит к появлению просроченной задолженности перед банком.

- Чем опасно наличие долгов

- Проверка наличия долгов через интернет Сайт судебных приставов

- Бюро кредитных историй (БКИ)

- Реестр сведений о банкротстве физлиц

- Другие способы

Что такое черные списки и стоп-листы

Только дисциплинированные плательщики не попадают в черные списки банков. А если человек вносит определенные суммы, но делает это с опозданиями или совсем отказывается возвращать банку долги, то он точно попадет в этот список.

Попасть в стоп-лист можно на следующих основаниях:

- наличие длительных или регулярных просрочек платежей;

- обман сотрудников банка при обращении за услугой (имеется в виду передача заведомо ложных сведений);

- мошеннические сделки;

- клиент признан недееспособным или имеет психические заболевания;

- наличие тюремного срока;

- санкции со стороны правоохранителей (находится в розыске, долги возвращались через суд, прочее).

Например, если вы пару раз, заполняя документы при оформлении банковской услуги, случайно сделали ошибку в паспортных данных, то вы легко попадете в указанный список. Можно понять, если такой случай был единичным, но если это повторяется несколько раз, то вас точно заподозрят в мошенничестве.

Насколько велика неприятность от того, что вы попали в черный список? У вас обязательно появятся сложности с оформлением кредита, займа или открытия кредитной карты.

Хотя никаких сложностей при этом с открытием дебетового счета или вклада не возникнет, ведь в этой ситуации платежеспособность клиента значения для банка не имеет. Наличие фамилии клиента в стоп-листе – более неприятная проблема.

В этом случае банки не захотят иметь с клиентом хоть какие-то дела. Виной тому неоднократные попытки представить недостоверную информацию.

Существуют ли банковские чёрные списки

Правда ли у банков есть чёрные списки, в которые боятся попасть клиенты? Во многих финансовых структурах есть внутренние распоряжения, действующие для сотрудников и распространяющиеся на деятельность организации. Если заёмщик просрочил на несколько дней очередной платёж, его предупредят о возможности включения в blacklist. Но по факту туда попадают лишь злостные неплательщики, допустившие несколько просрочек и имеющие крупные долги. И в таком случае при обращении за новым кредитом человек точно получит отказ.

Какие должники попадают в черный список

Самого понятия «черный список» на государственном уровне нет. Его используют банки. То есть один и тот же человек может быть внесен в черный список одного банка, но быть в приоритете для оформления займа в другом учреждении. В черный список входят те заемщики, которые не погасили долг перед конкретным кредитором.

Кто может попасть в черный список:

- у кого есть действующий кредит, по которому систематически допускаются просрочки;

- лица, оформившие займы по поддельным документам. В таком случае в список вносят данные того, на чье имя оформлен продукт;

- субъекты, не погасившие долг и признанные по суду неплатёжеспособными.

В любом случае, критерии тех, кто попадает в такой реестр, обусловлены спецификой кредитной политики учреждения.

Как выглядит перечень

Как выглядит список, однозначно сказать нельзя. Но если речь идет о кредитной истории, то она содержит следующую информацию:

- Когда был оформлен кредит. На основании какого договора (номер).

- Дата подписания и вид кредитного договора: ипотека, автокредит, карта и т.д.

- Учреждение, которое выдало средства.

- Сумма взятого займа.

- Указано, погашен ли кредит, является он текущим, были ли просрочки по продукту. При этом просрочка указывается в градации от срока: до 30 дней, от 30 до 90 дней и т.д.

- Указывается общая сумма долга с учетом начисленного штрафа и пени.

Узнать такую кредитную историю можно через Бюро кредитных историй. В России их несколько. Есть частные компании, есть государственные.

Также можно проверить информацию и через банк данных исполнительных производств. Данная база представлена на сайте Федеральной службы судебных приставов. В такой базе представлена следующая информация:

- В каком суде и области рассматривается дело.

- Кто является истцом и ответчиком.

- Номер исполнительно производства.

- Предмет исполнения.

Но сведения представлены в базе тогда, когда против должника начато исполнительное производство. В ином случае данных в банке не будет.

Почему банки отказывают

Если получен отказ в кредите, как узнать причину? При рассмотрении заявок потенциальных клиентов банки изучают их кредитные истории. В КИ отражены все совершённые заёмщиком операции, включая тёмные пятна на репутации. Это задолженности, все просрочки, открытые договоры и другая информация, которая может повлиять на результат рассмотрения заявки.

Частой причиной отказа банков является не пребывание клиента в чёрном списке , как считают многие, а его испорченная кредитная история, в которой отражены финансовые операции и особенности исполнения долговых операций. В чёрные списки попадают далеко не все, а в КИ отражаются все допущенные при соблюдении условий договоров ошибки.

Создан ли единый банк данных по неплательщикам

Должники – это проблема любой финансовой организации. Никому не хочется иметь дела с людьми, которым нельзя доверять. С этой целью создаются отдельные реестры по каждому банку. Но эта информация доступна для Национального Бюро Кредитных Историй.

Обратите внимание! В БКИ поступают все собранные сведения о неплательщиках. Эта информация хранится в течение 15 лет. При этом существуют единые базы разных ведомств, куда также передаются сведения о клиентах банков, которые не выплачивают долги.

Служба судебных приставов создала второй единый реестр по должникам. В этих списках находятся лица, по которым возбуждалось исполнительное производство.

Поиск человека в таких списках облегчен тем, что идентификация осуществляется по фамилии и имени. Но в этот реестр внесена информация о гражданах, прошедших судебный этап.

Единый реестр лиц, которые являются неплатежеспособными, создавался с той целью, чтобы среди физических и юридических лиц можно было распознать тех, с кем финансовые сделки заключать не стоит. Также в реестр внесены заемщики финансовых компаний, у которых накопились долги.

Итак, мы перечислили главные базы, куда внесены должники. Но крупные кредиторы, например Сбербанк России, имеют собственные «черные списки». В них записаны клиенты банка, которые не смогли выполнить взятые на себя финансовые обязательства. Также здесь можно найти информацию о неисполнительных заемщиках.

Получение доступа

Есть ли шансы у простого человека посмотреть списки банковских должников? Исходя из того, что банки имеют право на сохранение коммерческой тайны, такого доступа для обычных людей нет.

Но это право никто не отбирал у правоохранительных органов. Таким образом, они могут получить подобную информацию, если она им понадобится по конкретному делу. Если человек является клиентом определенной структуры, он может обратиться к кредитору с подобным запросом.

Дела с единой базой данных о должниках обстоят по-иному. Конечно, никто не опубликует фамилии должников и не выложит их на всеобщее обозрение. Но у желающих всегда есть возможность получить сведения о потенциальном заемщике. Сделать это можно, направив в известные единые реестры соответствующий запрос.

Обратите внимание! Иногда, чтобы человек мог получить сведения, которые касаются лично его, он представляет свои документы. Таковы нормы Закона «О персональных данных».

Организации, владеющие данными о лицах, занесенных в черные списки банков, выдвигают свои особые требования для получения информации. Проще всего получить данные о личной кредитной истории.

Банк исполнительных производств – это, пожалуй, единственная «открытая» база, доступ к которой можно получить довольно просто. Далее рассмотрим некоторые нюансы открытости упомянутых выше ресурсов.

Бюро кредитных историй

Граждане РФ могут получить сведения из НБКИ совершенно бесплатно, но только один раз в году. Остальные случаи будут платными.

Если человек обращается повторно, ему придется заплатить от 595 до 795 рублей. Такие суммы определяются частотой и количеством обращения.

Вы можете получить сведения только о своей кредитной истории. Данные о других должниках недоступны, и попытки их раскрыть незаконны. Выше уже упоминалось о том, что Бюро хранит данные в течение 15 лет, что гарантирует их достоверность. Сам черный список формируется с помощью информации, переданной различными банками страны.

В реестре предоставляют информацию о кредитовании, штрафах и налогах, наличии судимости, прочее. Преимущество подобных реестров – налицо.

Для получения необходимой информации заявитель представляет паспорт, сведения о месте регистрации и месте проживания по факту. Он составляет специальный запрос и подписывает его. Подпись должна быть заверена.

Чтобы не заниматься бумажной волокитой, лучше самому обратиться в учреждение. Но так как подобных мест в стране немного (20 филиалов), запросы отсылаются по почте или направляются через интернет.

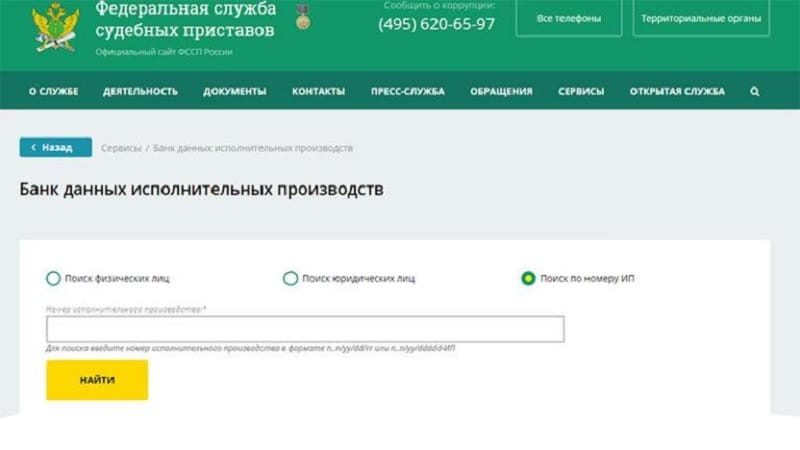

Федеральная служба судебных приставов (ФССП)

Если дело неплательщика прошло через Службу судебных приставов, сведения о нем сразу же передается в единую базу, составленную представителями исполнительной службы. Таким образом, в данном реестре находятся лица, по которым было вынесено судебное решение.

Обратите внимание! Это общедоступные списки. То есть получить сведения о внесенных в реестр людях может любой человек.

Доступ к базе судебных приставов открыт бесплатно. Чтобы прояснить ситуацию с задолженностью, нужно:

- Открыть сайт организации, выбрать опцию «Банк данных исполнительных производств».

- Выбрать поисковые критерии: по физлицам, юрлицам, индивидуальным предпринимателям; поиск физлиц установлен по умолчанию.

- В пустые поля вносятся сведения о регистрации должника, Ф. И. О., дата рождения.

- После нажатия на пункт «Найти» вводится капча.

Результат проделанной работы — получение перечня лиц, чьи данные соответствуют заявке. Поиск по индивидуальным предпринимателям предполагает указание номера исполнительного листа. Это лимитирует количество лиц, располагающих доступом к информации.

Реестр Службы судебных приставов нравится тем, что вся информация предоставляется в онлайн-режиме. На запрос и получение ответа уходит не менее 2-10 минут.

Важно! Лица, погасившие задолженность, а также те граждане, чье исполнительное производство окончено, из перечня не удаляются.

Такая же картина происходит и в ситуации с остановкой принудительного взыскания (согласно пункту 4 статьи 46 Закона «Об исполнительном производстве»). Этот алгоритм действий позволяет кредиторам своевременно отреагировать на ситуацию и компенсировать финансовый ущерб, который возник по вине неплательщика.

Если человек был осужден за невыполнение финансовых обязательств, то этот факт будет общедоступным. Обычно возле ФИО неплательщика ставят отметку, в которой называются причины окончания исполнительного производства.

Если человек имеет желание в будущем получить заем, но в своей платежеспособности сам не уверен, ему стоит задуматься о последнем описанном факте.

Единый федеральный реестр сведений о банкротах

В этом реестре находятся сведения о неплатежеспособных физических и юридических лицах. Информацию могут получить все желающие. Но при этом сведения доступны только тем, кто может представиться и заявить о своем статусе.

Кроме того, нужно быть зарегистрированными пользователями СРО. В этом случае к запросу прилагаются бумаги, подтверждающие право заявителя на доступ к информации.

Важно! И в этой ситуации существуют «защитные барьеры», которые не позволяют полностью раскрывать личные данные неплатежеспособных граждан и организаций.

ЕФРСБ открывает сведения о физлицах и юридических лицах-банкротах в режиме онлайн. Уточнить информацию о конкретном лице удастся бесплатно. Интерфейс сайта прост, так что сведения онлайн человек получит на протяжении 5 минут.

Чтобы получить необходимые сведения выполните следующие действия:

- Заполняются пустые строки анкеты инициалами, адресом, регионом проживания неплательщика.

- Отмечается раздел задолженности.

- Указывается ИНН, ОГРНИП/СНИЛС.

Как самостоятельно проанализировать кредитоспособность

Как узнать, какие кредиты на меня оформлены? Чтобы выяснить это и вероятность пребывания в чёрном списке у банков или просто проанализировать кредитоспособность и шансы на одобрение заявки, нужно обратиться в бюро.

Существует несколько способов запроса:

- В офисе. Чтобы узнать КИ, приходите в отделение, пишите заявление и ожидайте ответ. Один раз ежегодно услуга предоставляется бесплатно, а любое количество раз – за деньги. Стоимость колеблется в пределах 400-500 рублей.

- Через интернет. Чтобы узнать кредитную историю, надо зайти на веб-сайт. Интернет-ресурсы есть у многих БКИ, а онлайн-сервисы для пользователей лишь у трёх крупных. В это число входят «Русский Стандарт», «Эквифакс», «ОКБ». Регистрируйтесь, идентифицируйтесь для подтверждения личности, авторизуйтесь, вносите средства на счёт и оставляйте заявку.

- У партнёров, например, в салонах связи или в отделениях банков-агентов: «Сбербанка», «Почта Банка», «Бинбанка». Услуга будет платной, стоимость фиксирована и установлена конкретным партнёром.

- По почте. Можно отправить письменный запрос с нотариально заверенной подписью или послать телеграмму с данными для обратной связи.

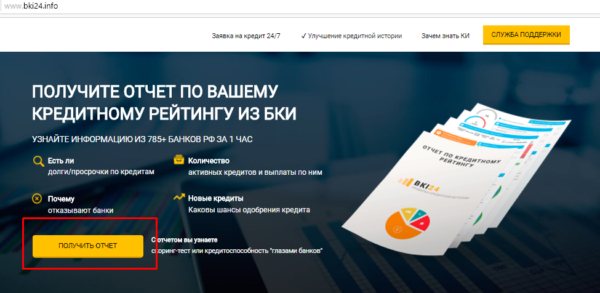

- Через сервисы. Узнать, есть ли вы в чёрных списках у банков, и оформлены ли на вас кредиты, можно через специализированные сервисы, такие как ➥ «БКИ24.инфо», сотрудничающий с «НБКИ». На сайте оставьте заявку, заполнив небольшую форму, внесите оплату, дождитесь ответного сообщения на e-mail. Из отчёта вы узнаете свои кредиты, результаты проверки паспорта по чёрным спискам и много другой полезной информации.

Какие учреждения делятся информацией

Оформить займ с испорченной кредитной историей непросто. Лояльны к злостным неплательщикам немногие финучреждения. Они разрабатывают для ненадёжных клиентов спецпрограммы (такие предлагают Тинькофф, Ренессанс Кредит, Citibank), но ставка получится высокой.

Русский Стандарт

При подписании договора нужно особо внимательно изучить пункт, касающийся просрочек. На начальном этапе это учреждение ставит в известность клиента о невнесении платежа через почтовые уведомления, звонки. Приблизительно через 2 недели дело поступает в отдел взыскания долгов, данные заносятся в БКИ. При переходе ситуации в проблемное русло финучреждение может продать задолженность фирме-коллектору либо подать судебный иск.

Обратите внимание! Чтобы посмотреть платежи по займу Русского Стандарта, можно воспользоваться единой базой неплательщиков, представленной сайтом ФССП. Заходить на платные сервисы со взломанными списками должников не нужно, их формируют мошенники

Ещё один вариант — обратиться в БКИ, с которым работает финучреждение. Чтобы найти место хранения данных о клиенте, следует отправить запрос с сайта банка РФ для обращения в центральный каталог кредитных историй.

Также можно отправить письмо по обычной или электронной почте. Клиент финучреждения вправе получать сведения не только о статусе кредитных платежей, но и о финорганизациях, отправлявших их в бюро, индивидуальных предпринимателях, юрлицах, имевших доступ к платёжным отчётам. Также человек вправе частично либо полностью оспорить полученное, передав специальную заявку в БКИ.

Альфа Банк

Если человек не в состоянии погашать кредит, то не следует усугублять ситуацию, игнорируя оповещения банка. При появлении проблемных ситуаций необходимо обратиться в отделение с заявкой об отсрочке либо реструктуризации задолженности, получая новый платёжный график с другой процентной ставкой (у разных финорганизаций разные ставки). Ставка может быть больше, но появляется шанс безопасно закрыть задолженность, улучшить состояние кредитного досье, убрать фамилию из чёрного списка.

При появлении просрочек по оплате банк присылает уведомления о необходимости внесения платежа. Через некоторое время банковское учреждение вправе продать долг коллекторской компании либо на особых условиях предложить оформление нового займа с целью закрытия задолженности в ином учреждении.

Уточнить данные о платежах в Альфа Банке можно, подав запрос в БКИ «Эквифакс Кредит Сервисиз». Это делается письменно либо онлайн через отделение финорганизации. Отчёт БКИ содержит личные данные (Ф.И.О., серию, номер паспорта, телефонный номер), сроки, суммы займов, просрочек, перечень организаций-кредитодателей. Услуга платная, стоимость составляет 1000 рублей.

Должники Сбербанка

Чтобы узнать, каков список должников Сбербанка, есть ли фамилия человека в единой базе Федеральной Службы судебных Приставов, можно оформить спецзаявку на сайте, зайдя в раздел «Банк исполнительных производств», либо воспользоваться помощью БКИ.

В любое время можно уточнить данные через сервис «Сбербанк Онлайн». Результат запроса о состоянии кредитного досье поступит через пару минут. Получить информацию о других должниках этого банка обычный клиент не может, доступ открыт для некоторых руководителей, решающих вопрос о выдаче кредитных средств.

Алгоритм действий следующий:

- Авторизоваться, используя логин, пароль.

- Выбрать опцию Прочее — Кредитная история, подать заявку.

- Отчёт появится автоматически.

Банк Хоум Кредит

За несвоевременные платежи это учреждение штрафует с первого дня невнесения платежа. При усугублении ситуации кредитор потребует досрочного погашения задолженности. Действия заносятся в досье заёмщика.

Чтобы не попасть в чёрный список, клиенту при возникновении трудностей с оплатой нужно:

- Предупредить о невозможности внести сумму за 2 недели до дня проведения платежа.

- 1 раз перенести платёжную дату с учётом процентов за дни, пропущенные до выбранной клиентом платёжной даты.

- Оформить банкротство (при наличии определённых условий), обратиться в арбитражный суд по месту жительства.

Где узнать о кредитах

Как узнать, в каких банках у меня кредиты, включая открытые и не погашенные? Можно обратиться в эти финансовые организации и запросить выписки. Но если заёмные средства были получены давно, вы могли просто забыть, кто их выдавал.

У банков есть архивы и электронные базы данных, в которых хранятся сведения о клиентах. Но любая официально зарегистрированная и работающая на законных основаниях организация обязуется передавать информацию из договоров в бюро кредитных историй.

БКИ появились в стране более десяти лет назад, и необходимость их создания была связана с развитием кредитной системы и её внедрением в массы. Бюро создавались для сбора, систематизации и хранения информации, причём изначально они сотрудничали с финансовыми организациями, которые оценивали кредитоспособность потенциальных клиентов.

Сегодня в российском государстве работает семнадцать бюро, и обращаются в них не только банки и другие кредиторы, но и простые граждане-заёмщики. Финансовая организация, от которой вы получали заёмные деньги, могла передать данные об этом в любое БКИ, поэтому для проверки своих кредитов сначала постарайтесь узнать, где сведения хранятся.

В БКИ вы не найдёте чёрные списки, но зато получите отчёт, характеризующий кредитоспособность и добросовестность заёмщика. А узнать место хранения кредитной истории можно на сайте Центробанка в Центральном каталоге кредитных историй. Через раздел КИ выбирайте пункт запроса сведений и заполняйте форму, указывая персональную, паспортную и контактную информацию, код субъекта .

Черный список должников: каковы последствия

У человека, включенного в единую базу ФССП, могут возникнуть сложности с поездками заграницу. Такие запреты впервые стали использоваться в 2005 году. Хотя, если у вас есть долги, это не значит, что ограничение относительно вас уже вступило в силу.

Если есть хоть какие-то сомнения, перед поездкой уточните статус своих долгов на сайте ФССП. Обычно не выпускают заграницу, только когда открыто ИП.

Речь идет о таких ситуациях:

- требования, указанные в исполнительном листе, полученном на основании судебного решения, в указанное время не выполнены;

- составлено заявление взыскателя в случае, который предусмотрен частью 2 статьи 30 ФЗ (когда исполнительный документ является актом или выдан на его основе);

- взыскатели или судебный исполнитель подали в суд заявление о запрете должнику выезжать заграницу (временно).

О наличии такого решения неплательщик должен быть обязательно проинформирован. Для этого на его адрес (указан в решении суда) отсылаются копии соответствующих документов. Если кредитная задолженность составляет менее 5 тысяч руб., запрет на заграничные поездки не применяется.

Если ваше имя находится среди должников Русского Стандарта, Хоум Кредит Банка или других кредитных организаций, первое, что нужно сделать, – погасить все долги. После этого в суд представляется квитанция о полном погашении долга.

Важно! По закону на основании представленных доказательств запрет на выезд заграницу снимается в течение 24 часов. На самом деле, сроки принятия подобного решения часто растягиваются. Иногда подобное решение может появиться только через 30 дней.

Кому пригодятся сведения о должниках

Мониторя такие сведения, организации снижают финансовые риски, минимизируют невозвраты. Должники имеют право исправить ситуацию. Жёсткие условия со стороны кредитодателей становятся вынужденной мерой: больше половины заёмщиков просрочили выплаты. Финструктуры перестраховываются, снижая экономические риски: досудебное взыскание через коллекторские компании либо внутренние банковские ресурсы не дают ожидаемого результата.

Желающим занять крупную сумму на ипотечное кредитование обязательно стоит заранее проверить чёрные списки. Кредиторы время от времени обновляют базы. МФО предлагают заёмщикам улучшить кредитную репутацию, оформив небольшой займ, но такие предложения невыгодны из-за больших ставок и переплаты. По указанным причинам лучше избегать просрочек по кредитам, постоянно контролировать личные счета.

Что делать, если вы в списке

Люди по-разному относятся к тому, что их имя появилось в черном списке банка. Часто они просто не обращают на это внимания. Попытки сходить в банк, чтобы как-то договориться с менеджером фин. организации, ни к чему не приведут.

Поэтому чтобы в вас снова поверили, нужно серьезно взяться за себя и изменить отношение к выполнению финансовых обязательств:

- Первое, что нужно сделать – вернуть банку долги.

- Если вас занесли в особый список неблагонадежных клиентов, попробуйте открыть в этом учреждении депозитный счет. А дальше – регулярно переводите на него средства, проводите по своему счету различные банковские операции, исправно оплачивайте через банк ком. услуги. Все эти действия покажут менеджерам, что с вами можно иметь дело как с ответственным клиентом.

- Часто зарплата перечисляется через банк. Если вдруг это банк, с которым у вас сложились напряженные отношения, откройте в нем текущий счет, куда работодатель буде регулярно перечислять зарплату. Постоянное пополнение счета – гарантия возврата доверия к клиенту. То есть шанс выйти из черного списка.

Способы улучшить кредитный рейтинг

Ухудшить свою кредитную историю может каждый. Но существуют способы, которые помогут качественно ее улучшить. Это не значит, что Вас исключат из черного списка конкретного учреждения. Но факт того, что ваш рейтинг улучшится, однозначен. Что поможет улучшить кредитный рейтинг, расскажем далее.

Оформление кредитной карты

Активное использование карты. Получить такой продукт сейчас можно почти в любом учреждении. Неважно, какой лимит по карте будет установлен. Главное, чтобы заемщик ежемесячно вовремя осуществлял свои обязательства. Оплачивая ежемесячные минимальные взносы по карте, клиент получает «плюсы» к своему рейтингу.

Оформление микрозайма в микрофинансовых организациях

МФО говорят о том, что они готовы работать с любым сегментом заемщика. Компания обещает выдать ссуду даже тем, у кого плохая кредитная история и нет официального дохода. Получить сразу огромный заем не получиться. Это неважно.

Лучше брать меньше, но больше. Получите ссуду на 300 рублей и сразу ее погасите. Потом оформите продукт на 600 рублей и т.д. МФО передают информацию в Бюро кредитных историй.

Взять потребительский кредит в магазине

Как правило, магазины, где есть представители банков, на месте оформляют услугу покупки в рассрочку, предоставляя клиенту гарантию на получение услуги. Потребительский заем также улучшает рейтинг.

Погасить хотя бы один из долгов

Это гарантированный вариант. В случае закрытия долга банк полностью закрывает долг. История полностью исправляется.

Еще напоминаем о том, что уже пару лет в России есть право на объявление физического лица банкротом. Процедура не очень проста. Для ее инициирования необходимо соответствовать определённым критериям. Решение о банкротстве принимает суд. Но по итогу судебных разбирательств часть задолженностей может быть списана, некоторые кредиты аннулированы, а часть долгов будет реструктуризирована. Банкротство не полностью улучшает кредитную историю, но помогает повысить рейтинг на несколько позиций.

Займы под залог имущества

Наличие имущественного залога – действенный способ взять микрозайм заемщику с плохой кредитной историей. Такие займы (под залог автомобиля или недвижимости) оформить онлайн не получится, это возможно только в офисе компании.

Максимальная сумма заемных средств в этом случае составляет 50-70% от рыночной стоимости залогового имущества, а оценка осуществляется непосредственно в микрофинансовой организации. Также кредитополучатель может самостоятельно обратиться к независимому эксперту и в отделение кредитной организации прийти уже с актом оценки.

В случае совершения сделки под залог имущества, помимо договора займа составляется договор залога. Имущество остается собственностью владельца, но на него накладывается определенное ограничение. Кредитополучатель не вправе его повторно заложить/продать до тех пор, пока существует задолженность по займу.

Смотрите на эту же тему: Займы в Новосибирске по паспорту или под залог паспорта

Если заемщик откажется погашать долг, финансовая организация через суд получает право на владение его имущество и сможет его продать на торгах, чтобы покрыть свои затраты.

Рейтинг компаний, выдающих микрозаймы без разбора

Лучшие предложения микрозаймов:

| МФО | Ставка в день | Максимальная сумма, руб. | Срок погашения |

| «Миг Кредит» | от 0.27% до 1.45% | 99 500 | до 336 дней |

| «еКапуста» | 1.49% | 30 000 | до 21 дня |

| «Быстроденьги» | от 0% до 1.5% | 30 000 | до 30 дней |

| «Е-Заем» | от 0% до 1.5% | 30 000 | до 30 дней |

| «Lime» | от 0% до 1.5% | 70 000 | до 168 дней |

Подав заявку на получение микрокрозайма, можно через 10-15 мин. узнать предварительное решение МФО и получить деньги на выгодных условиях.