Нередко люди оформляют разные кредиты без предварительной оценки собственной платежеспособности и финансового состояния. Это приводит к тому, что у них появляются значительные долги. Это является основанием для банка начать разными способами взимать средства.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать,

как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону. Это быстро и бесплатно!

Процесс может реализоваться разными методами, но наиболее часто для этого работники банка пытаются связаться с должником и его родственниками с помощью телефонных звонков.

Когда начинают звонить работники банка

Пытаться связаться с должником банк начинает буквально через несколько дней после появления просрочки. Если в назначенную дату не поступает на счет нужная сумма средств, то работники учреждения начинают пытаться путем звонка по телефону связаться с должником. Обычно номер телефона указан в анкете.

Цель

Основная цель работников учреждения представлена получением сведений о том, почему не поступили средства в назначенную дату. Желательно каждому плательщику спокойно объяснить причину задержки.

Если человека уволили, он заболел или задержали зарплату, то желательно сразу сообщить об этом работникам банка. Сотрудник организации поинтересуется, когда будут внесены средства, причем он сообщит о том, что уже были начислены штрафы и неустойки.

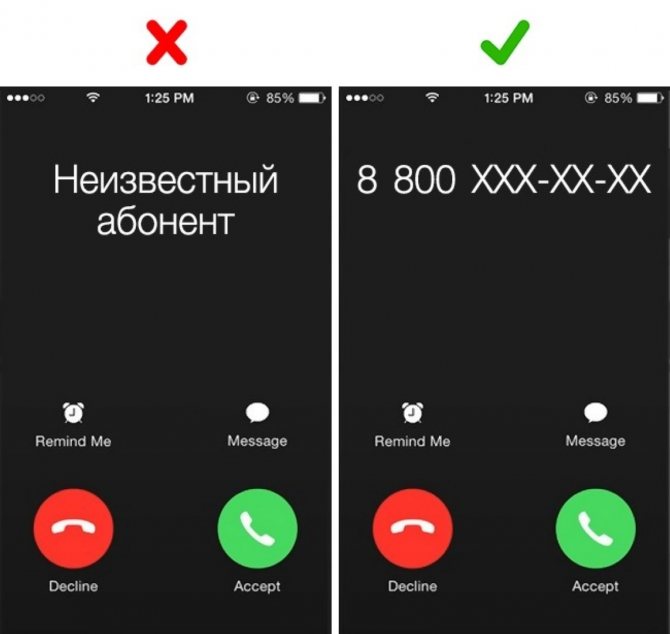

Банк не будет звонить с неизвестного номера.

Другой целью разговора выступает информирование должника о том, какая именно сумма должна им вноситься.

Почему это происходит постоянно

Если должником не вносятся средства по кредиту, то банк начинает пользоваться разными мерами воздействия. Постоянные звонки со стороны сотрудников организации выступают в качестве психологической меры воздействия.

Людей такие звонки начинают раздражать, поэтому они пытаются разными способами погасить долг, чтобы прекратить общение с работниками организации. Звонки обычно продолжаются ежедневно до того момента, пока не будут внесены средства по кредиту.

Может ли банк звонить

У этих организаций имеется полное право на такие меры воздействия, хотя в законе есть ограничения на время и количество звонков. Поэтому учитываются требования:

- не допускается звонить должникам в ночное время или ранним утром, но обычно работники банков не совершают таких ошибок, поэтому не нарушают так грубо законодательство;

- если же появляются постоянные звонки в любое время суток, то можно утверждать, что долг был продан коллекторам;

- во время общения можно поинтересоваться, кто именно звонит и какую организацию представляет.

Если звонящий человек не представляется и не указывает, на какой банк или фирму он работает, можно смело вешать трубку.

Последствия отказа отвечать

Многие должники при допущении просрочки предпочитают просто перестать брать трубку. Такое решение может стать причиной того, что банк пытается связаться с родственниками или коллегами должника, чтобы они подействовали на него.

Во время заполнения анкеты на получение кредита обычно требуется указать контактные данные родственников, поэтому данные телефонные номера используются сотрудниками организации для воздействия на гражданина.

Общение с родственниками

Звонки близким людям должника выступают определенной мерой воздействия. Предполагается, что когда семья человека узнает о его долгах, то родные начинают постоянно спрашивать о его проблемах, заставляют погашать долги, а нередко даже финансово помогают справиться с проблемами.

Что делать, если банк звонит по чужому кредиту, расскажет это видео:

Если же банк продолжает ежедневно звонить родственникам, то у них это уже начинает вызывать раздражение, поэтому они начинают более эффективно воздействовать на должника.

Звонки на работу и ответственность

При заполнении заявки на получение кредита обязательно указывается официальное место работы гражданина. Если звонки самому заемщику и его родственникам не приносят нужного результата, то банк может начать звонить на работу должника.

Такой инструмент воздействия является эффективным, так как начальники обычно негативно относятся к информации о том, что их работники являются нерадивыми плательщиками кредитов.

Обычно на работу звонят коллекторы, а не работники банковского учреждения, но такие действия являются незаконными, так как представлены распространением личных данных, поэтому надо с жалобой обращаться в Роскомнадзор.

Если действительно работники банка начинают общаться с руководством должника на работе, то это является серьезным нарушением, за которое по суду могут назначаться значительные штрафы в несколько десятков тысяч.

Но судебная практика по этому вопросу довольно часто содержит случаи, когда суд принимал сторону учреждения, поэтому оно не привлекалось к ответственности.

Когда законны звонки банка третьим лицам

В законодательстве разрешаются звонки родным должника в нескольких ситуациях:

- заемщик самостоятельно при заполнении анкеты указывал телефоны членов своей семьи для связи в случае возникновения необходимости;

- родственник является поручителем или наследником должника;

- невозможно каким-либо образом связаться с самим заемщиком, чтобы передать ему важную информацию по кредиту, поэтому общение с родственником выступает единственной возможностью для этого.

Стоит ли опасаться звонков банка? Фото:onfinanson.ru

Если банк сможет доказать вышеуказанные ситуации, то суд не сможет привлечь его к ответственности за постоянные звонки родственникам заемщика.

Взыскание долгов без суда(по исполнительной надписи нотариуса)

Закон

Положение о внесудебном взыскании долгов включено как поправка в закон «О внесении изменений в отдельные законодательные акты РФ (в части уточнения положений по вопросам оценки имущества)». Изменения также коснулись законов «О несостоятельности (банкротстве)», «Об оценочной деятельности в РФ» и «Основ законодательства РФ о нотариате». Принято Госдумой 22 июня 2020 года и одобрено Советом Федерации 29 июня 2020 года. С июля 2020 года банкам разрешено взыскивать некоторые долги по исполнительной надписи нотариуса без решения суда и обращаться к судебным приставам напрямую. Судя по всему, банки будут активно использовать эти возможность, — ведь обращаться в суд по каждому из не возвращенных кредитов для них довольно затратно. Moneyiformer суммирует важные нововведения.

О каких долгах идет речь

До принятия июньских поправок 2020 года уже было разрешено в бесспорном порядке — по исполнительной надписи нотариуса, — взыскивать задолженности ломбардам (по залоговому билету) и по договорам хранения и проката.

Теперь это право распространяется:

— На все просроченные платежи и кредиты по кредитным договорам, в которых непосредственно или в дополнительных соглашениях прописаны условия о возможности взыскания задолженности по исполнительной надписи нотариуса. — Нотариально удостоверенные сделки, устанавливающие денежные обязательства или обязательства по передаче имущества; — иные документы, перечень которых устанавливается Правительством Российской Федерации.

Не подлежат взысканию в бесспорном порядке без обращения в суд

— Долги по договорам с микрофинансовыми организациями. — Долги по ипотеке. (Согласно закону об ипотеке установлен запрет на взыскания во внесудебном порядке в отношении жилых помещений, принадлежащих физическим лицам). — Долги по ЖКХ (такие договоры нотариально не удостоверяются).

Кроме самого долга взыскиваются проценты

Если начисление процентов предусмотрено договором, то они тоже подлежат взысканию. Кроме того взыскивается сумма расходов, которые понес взыскатель в связи с обращением к нотариусу, а также предусмотренные договором неустойки (за исключением сумм неустоек по кредитным договорам).

Процесс взыскания

— За две недели до обращения к нотариусу за исполнительной надписью кредитная организация обязана уведомить должника о наличии у него долга. — Нотариусу должны быть предоставлены документы, подтверждающие бесспорность требований к должнику, а также копию уведомления должника о наличии у него просроченной задолженности. — По обращению взыскателя нотариус совершает исполнительную надпись. Это будет делаться в отсутствие должника, которого нотариус впоследствии уведомит, что взыскатель получил право обращения к судебным приставам для взыскания долга. — Получив исполнительную надпись на документах, которые подтверждают наличие договора и просроченной задолженности, кредитор передает документы в службу судебных приставов. — Основанием для взыскания долга для судебных приставов будет исполнительная надпись нотариуса на договоре заимствования.

Важные моменты процедуры

— Несогласие должника никак не повлияет на процедуру взыскания по исполнительной надписи, однако должник может ее оспорить в судебном порядке. — Долг, по которому проводится взыскание в досудебном порядке, не должен быть старше двух лет. — Обратиться к нотариусу за исполнительной надписью у банки теперь имеют право сразу после наступления просрочки по кредитному платежу. В то же время согласно закону №353 «О потребительском кредите (займе)» досрочному погашению подлежат кредиты, просрочка по которым превышает 60 календарных дней в течение последних 180 календарных дней. Скорее всего этих сроков банки и будут придерживаться, и данная процедура будет грозить в первую очередь заемщикам, которые не платят больше двух месяцев, а также нарушали график платежей и раньше. — Взыскание долгов без обращения в суд по кредитным договорам, заключенным до принятия закона, станет возможным если кредитор и заемщик подпишут дополнительные соглашения к действующим договорам, в котором это условие присутствует. — В закон вводится новое понятие — «ликвидационная стоимость» для отчуждаемого имущества, а также изменяются правила проведения торгов отчуждаемым имуществом должника. — Для должников взыскание по исполнительной надписи нотариуса, по существу подменяющее судебное решение и последующее обращение к коллекторам, может быть и позитивным фактором. Судебные приставы действует в соответствии с законом, а коллекторы не всегда.

Как правильно разговаривать

Если звонят сотрудники учреждения относительно не выплаченного кредита, то сами должники должны знать некоторые рекомендации относительно правильного общения со специалистами. К ним относится:

- не следует поддаваться панике;

- общаться надо вежливо и спокойно, так как дерзость и грубость могут только усугубить обстановку;

- не рекомендуется давать беспочвенных обещаний или разглашать сведения о себе и своих родственниках;

- важно узнать, сотрудник какого учреждения звонит гражданину, а также на каких основаниях совершается этот звонок;

- желательно заранее установить на телефон программу, которая записывает разговоры, так как если звонящий будет нарушать права гражданина, то он сможет воспользоваться этой записью в суде при необходимости.

Таким образом, при грамотном общении с работниками банка можно предотвратить нарушение своих прав.

Куда можно пожаловаться

Если сотрудники организации звонят слишком часто, а также ночью, то можно подать жалобу на банк в разные инстанции:

- если используются противозаконные способы воздействия, то надо обращаться в полицию, а также можно написать заявление в прокуратуру;

- если звонки продолжаются в ночное время, а также если в разговоре звонящие угрожают должнику, то необходимо подать заявление в полицию;

- если фиксируется вымогательство со стороны работников банка, то надо обращаться в Следственный комитет;

- при незаконном использовании личных сведений надо подавать жалобу в Роскомнадзор.

Как разговаривать с банком, смотрите в видео:

Для любого человека звонки о необходимости возвращения кредита являются неприятными и раздражающими, но при этом они законны, поэтому в большинстве случаев банки не нарушают законодательство, поэтому требуется самим заемщикам соблюдать законодательство и ответственно относиться к выплате кредитов.

Срок исковой давности

Если банк вдруг перестал звонить и требовать возврата заёмных средств, возможно, причина кроется в том, что закончился срок исковой давности по взятому кредиту. В ст. 196 ГК РФ закреплено, что он составляет три года. Однако с какого момента начинать отсчёт? Ответ на этот вопрос содержится в ст. 200 ГК РФ. Применительно к отношениям между кредитором и заёмщиком срок исковой давности начинает течь с того дня, когда лицо должно было узнать или узнало о нарушении своих прав, то есть с момента, когда кредитор обнаружил факт просрочки платежа.