Как рассчитывается коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности рассчитывается справочно при удовлетворительной структуре баланса. Если он меньше одного, то, теоретически, существует угроза возникновения дефицита ликвидности. В этом случае нужно более детально изучить финансово-эконмическое состояние предприятия.

Платёжеспособность – своевременное погашение задолженности предприятия в условленные сроки перед кредиторами, контрагентами, подрядчиками. Это важный критерий стабильной работы любой компании, залог устойчивого финансового положения. Банки и инвесторы уделяют пристальное внимание анализу экономического состояния предприятия, его платежеспособности. Это знание позволит им трезво оценить риски и обезопасить себя от потерь.

Одним из показателей финансового анализа предприятия является коэффициент утраты платежеспособности (КУП). Он относительный и нужен для прогноза ухудшения текущей ликвидности в течение нескольких последующих месяцев (обычно 3, 6).

Справка! К текущей ликвидности относятся оборотные активы (имущество, которое используется для ведения деятельности и приносят компании прибыль).

Если компания утрачивает платежеспособность, то это выражается в:

- просрочках коммунальных и прочих платежей;

- несвоевременном погашении дебиторской задолженности;

- пропуске платежей по кредитам и ссудам;

- наличии других долгов.

Всё это негативно сказывается на деловой репутации предприятия, его кредитной истории, а также влечет за собой реальные финансовые потери (штрафы, пени, неустойки). Необязательность компании также отталкивает инвесторов, характеризует ее как нестабильную.

КУП находят по формуле:

- КТЛ НП – коэффициент текущей ликвидности на начало периода;

- КТЛ КП – коэффициент текущей ликвидности на конец периода;

- Т – период (в месяцах);

- 3 – количество месяцев, для которых рассчитывается коэффициент;

- 2 – норматив коэффициента текущей ликвидности.

Таким образом, чтобы найти расчетное значение показателя, нужно рассчитать несколько других экономических показателей.

Обратите внимание! Если коэффициент текущей ликвидности и обеспеченности оборотными средствами выше нормативного значения, то только в этом случае имеет смысл рассчитать КУП. То есть показатель находят при удовлетворительной структуре баланса.

Формула

КУП находят по формуле:

- КТЛ НП – коэффициент текущей ликвидности на начало периода;

- КТЛ КП – коэффициент текущей ликвидности на конец периода;

- Т – период (в месяцах);

- 3 – количество месяцев, для которых рассчитывается коэффициент;

- 2 – норматив коэффициента текущей ликвидности.

Таким образом, чтобы найти расчетное значение показателя, нужно рассчитать несколько других экономических показателей.

Обратите внимание! Если коэффициент текущей ликвидности и обеспеченности оборотными средствами выше нормативного значения, то только в этом случае имеет смысл рассчитать КУП. То есть показатель находят при удовлетворительной структуре баланса.

Коэффициент утраты платежеспособности

Коэффициент утраты платежеспособности

– это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Коэффициент утраты платежеспособности утвержден в Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р). Согласно документу, формула расчета коэффициента следующая:

Коэффициент утраты платежеспособности = (К1ф + 3/Т (К1ф — К1н)) / К1норм

К1ф — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1); К1н — коэффициент текущей ликвидности в начале отчетного периода; К1норм — нормативное значение коэффициента текущей ликвидности; К1норм = 2; 3 — период утраты платежеспособности предприятия в месяцах; Т — отчетный период в месяцах.

Если коэффициент утраты платежеспособности меньше 1, это свидетельствует о наличии реальной угрозы для предприятия утратить платежеспособность, это критическое значение. Т.е. при сложившейся с начала отчетного года динамики коэффициента текущей ликвидности через 3 месяца его значение может опуститься ниже 2, став неудовлетворительным.

Коэффициент утраты платежеспособности, как и схожий, по смыслу коэффициент восстановления платежеспособности, нельзя считать достаточно надежным показателем. Это связано с тем, что расчет основан на прогнозе изменения показателя текущей ликвидности всего по двум точкам – на начало и конец отчетного периода. Более надежный результат дает линейный тренд по данным за 4 и более периода – именно такая технология прогнозирования финансового состояния используется в программе » Ваш финансовый аналитик».

Коэффициент утраты платёжеспособности: формула, значение, расшифровка

+ 3/Т (Ктл.к. – Ктл.н.)) / 2, где:

- 2 — нормативный показатель коэффициента сегодняшней ликвидности.

- Т — отчётный промежуток, выраженный в месяцах;

- Ктл. к. — показатель ликвидности на сегодняшний день;

- З — промежуток потери платёжеспособности, выраженный в месяцах;

- Ктл.н. — изначальный показатель, актуальный при открытии отчётного промежутка;

В некоторых случаях может понадобится , то есть, об его отсутствии.

Что делать с полученными показателями?

Она может послужить доказательством платёжеспособности. Закон о восстановлении платёжеспособности должника . Иногда эта процедура действительно возвращает финансовую стабильность. Рассмотрим значения полученных коэффициентов:

- 1,81 — 2,7. Возможности банкротства средние;

- 3. Предприятие устойчиво, имеет положительный баланс и банкротство ему не грозит.

- Меньше 1,8. Риск банкротства организации довольно высок. дополнительные возможности оценки риска банкротства;

- 2,8 — 2,9. Организация финансово устойчива;

Если использовать более простые системы расчёта, то:

- показатель, меньше одного, указывает на высокий риск кризисного положения;

- показатели, превышающие единицу, свидетельствуют об относительно устойчивом положении организации.

Значение актуально в течение трёх месяцев.

Что делать, если расчёты показали утрату способности к покрытию обязательств?

На этот временной отрезок можно строить экономические стратегии с ориентацией на полученные значения. Важно также анализировать показания в динамике, сопоставлять полученные числа с показателями, высчитанными за прошедшие три месяца.

Понятие коэффициента восстановления платежеспособности по балансу

Любое предприятие, которое занимается предпринимательской деятельностью, в своей характеристике содержит коэффициент восстановления платежеспособности, который проявляется в реальной возможности восстановления собственной способности совершить выплаты по данным обязательствам за соответствующий промежуток времени.

Временным промежутком для расчета данного показателя чаще всего принимается полугодие (6 месяцев с последней отчетной даты).

Для того, что бы определить данный показатель пользуются Методическими положениями, в соответствии с которыми происходит оценка финансового положения предприятия. Методическое положение устанавливает также и предельное значение коэффициента с целью определения состояния платежеспособности предприятия.

Коэффициент восстановления платежеспособности по балансу помогает определению:

- степени утраты способности к оплате счетов и различных видов задолженности;

- финансового положения предприятия;

- целевой направленности предпринимательской деятельности.

Коэффициент утраты платёжеспособности формула по балансу

Поэтому лучше просчитать показатели за несколько лет.Предполагает принцип мгновенной оплаты, то есть сколько денег фирма может прямо в данный момент отдать кредиторам.Коэффициент абсолютной ликвидности рассчитывается по формуле:(КФВ + ДС) : КО, гдеКФВ — краткосрочные финансовые вложения (строка 250 Баланса);ДС — денежные средства (строка 260 Баланса);КО — величина краткосрочных обязательств (строка 690 Баланса — строкастрока 650).Его оптимальное значение колеблется от 0,15 и выше.В состав расчета входят деньги и ценные бумаги.

Считается, что ценные бумаги можно мгновенно продать, то есть это те же самые деньги.На начало года — (620 + 550) := 0,1.На конец года — (590 + 700) := 0,09.Это не очень хороший результат. Все предыдущие хорошие цифры держались на том, что у предприятия много должников.

Чтобы однозначно признать безупречной ликвидность и платежеспособность фирмы, необходимо дополнительно изучить состав дебиторов фирмы с целью выяснения возможности быстрого получения долгов.Для расчета этого важнейшего показателя применяют формулу:(СК — ВНО) : ОА, гдеСК — собственный капитал (строка 490 Баланса);ВНО — внеоборотные активы (строка 190 Баланса);ОА — оборотные активы (строка 290 Баланса).Этот показатель должен быть не ниже 0,1 (если ниже, то предприятие могут считать банкротом).На начало года — (3 490) := 0,53.На конец года — (4 995) := 0,49.Это хорошие показатели.Если показатели коэффициента текущей ликвидности и коэффициента обеспеченности собственными средствами оказываются ниже нормы, это означает, что предприятие стоит на пороге банкротства.

Окончательно убедиться в такой возможности позволяет коэффициент восстановления платежеспособности. Если этот показатель больше единицы, то у предприятия есть реальная возможность восстановить свою платежеспособность.Формула для расчета имеет вид:КТЛ(к) + (6/Т) х (КТЛ(к) — КТЛ(н)) : 2, гдеКТЛ(к) — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;КТЛ(н) — значение коэффициента текущей ликвидности

Расчет коэффициента утраты платежеспособности предприятия

– коэффициент текущей ликвидности,

Т – отчетный период.

Цифра 6 в формуле означает период равный шести месяцам (период потери платежеспособности).

Для того что бы найти коэффициент текущей ликвидности (Ктек.ликв.) необходимо определить отношение объема текущих активов к имеющейся краткосрочной задолженности:

К тек.ликв. = ОА / КО

Здесь ОА – стоимость оборотных активов,

КО – краткосрочные обязательства.

Коэффициент общей платежеспособности

Платёжеспособность критически важна для ведения бизнеса: способность вовремя и в полном объёме платить по долгам является одним из критериев жизнеспособного предприятия. Это вполне точный показатель, который можно и нужно регулярно рассчитывать.

Коэф платежеспособности узнают двумя способами: с помощью нескольких показателей или на основе данных бухгалтерского баланса. Оба метода хороши, но на практике вычисления по балансу быстрее и точнее. Однако для более полного представления мы рассмотрим оба варианта с примерами.

Коэффициент платежеспособности должен быть больше или равен 1

Нормативное значение

Платежеспособность — показатель, который высчитывается на основе конкретных чисел. Из этого тезиса логично предположить, что у него есть границы нормы.

Нормативное значение коэффициента платежеспособности предприятия находится на границе >= 1 (больше или равно 1).

Почему так? В следующих разделах мы увидим, что расчёт этого коэффициента представляется как отношение активов к задолженности. Если они равны, получится 1. Если активы доминируют над долгами, результат будет больше 1. Но когда долги больше, чем активы, результат получится на уровне меньше 1, что автоматически позволяет сделать вывод о проблемах с платежеспособностью.

Формула по показателям

Первый вариант определения платежеспособности связан с показателями активов и задолженностей. Формула коэффициента текущей платежеспособности по показателям: активы предприятия / (краткосрочные обязательства + долгосрочные обязательства).

Такая формула не подходит для точного расчёта. На практике учесть стоимость всех активов без обращения к бухгалтерской документации проблематично. Зато формула даёт общее понимание состава платежеспособности и взаимозависимости показателей.

Разберём простой пример. Предприятие должно двум банкам: первому — 1,2 миллиона рублей, второму — 900 тысяч рублей. На его складе есть готовая продукция на 1 миллион рублей, 400 тысяч рублей в запасах, контрагенты в течение месяца заплатят ещё 1,5 миллиона, а всё оборудование может быть продано по цене от 3 миллионов рублей. Насколько такая компания платежеспособна?

Что нужно сделать: (стоимость готовой продукции + запасы + стоимость оборудования) / (долг первому банку + долг второму банку), то есть (1 000 000 + 400 000 + 1 500 000 + 3 000 000) / (1 200 000 + 900 000) = 1,9. Полученный результат больше 1, что означает полную платежеспособность предприятия.

Формула по балансу

Расчёт по показателям даёт только общее представление о состоянии компании. Его результат удобно использовать в презентациях для инвесторов или учредителей: чтобы в общих чертах охарактеризовать текущее положение, но не перегрузить зрителей сложными данными. Для работы нужны более объективные вычисления.

Бухгалтерский баланс помогает точнее рассчитать коэффициент общей платежеспособности. Формула по балансу: (строка 1100 + строка 1200) / (строка 1400 + строка 1500).

Платежеспособность определяется как отношение имеющихся активов ко всем обязательствам

Пример расчета

Рассмотрим, как рассчитать коэффициент платежеспособности на основе данных бухгалтерского баланса. Предположим, в документе зафиксированы такие значения:

- строка 1100 — 1,5 миллиона рублей;

- строка 1200 — 870 тысяч рублей;

- строка 1400 — 768 тысяч рублей;

- строка 1500 — 97 тысяч рублей.

Считаем: (1 500 000 + 870 000) / (768 000 + 97 000) = 2 370 000 / 865 000 = 2,73. Значение выше 1, следовательно оно в границах нормативной платежеспособности, у компании нет риска банкротства.

Норматив показателя

Методическое положение, с помощью которого проводится оценка финансового положения предприятий, указывает конкретное значение показателя коэффициента восстановления платежеспособности по балансу.

Если в результате расчетов получается единица (при расчетном периоде в полгода), то это указывает на то, что компания не может реально восстановить собственную платежеспособность.

Если формула коэффициента восстановления платежеспособности по балансу дает в результате значение более единицы, то можно говорить о реальной возможности восстановления платежеспособности.

Формула коэффициента восстановления платежеспособности по балансу и ее расчет дает возможность определить коэффициент восстановления (потери) платежеспособности, в том числе текущей ликвидности, а также способствует прогнозированию дальнейшей деятельности любой компании.

Как рассчитать коэффициент утраты и восстановления платежеспособности

Для выполнения действия требуется использовать коэффициент. Если человеку необходимо найти коэффициент восстановления платежеспособности, формула по балансу поможет определить значение показателя.

Схемы для нахождения показателя могут различаться.

Если требуется определить значение утраты платежеспособности, формула будет иметь следующий вид:

- К = (Фактическая ликвидность + 3/: срок в месяцах * (Фактическая ликвидность — Ликвидность на начало срока))/ 2

Получившееся значение отображает вероятность ухудшения финансового положения фирмы. Если итоговая величина показателя вышла меньше 1, компания устойчиво расположилась в нише, и ей ничто не угрожает.

Это нормальное значение для показателя.

Когда величина превышает 1, владельцу организации следует немедленно предпринять меры для нормализации положения организации. Если действий для улучшения ситуации предпринято не будет, компания рискует обанкротиться.

Чтобы упростить процедуру определения значения, потребуется изучить пример расчета коэффициента утраты платежеспособности по формуле. Ухудшение положения фирмы может быть временным. Через определенный период учреждение способно восстановить позиции и начать приносить прибыль.

Возможность улучшения положения тоже можно рассчитать. Для этого действия используется формула:

- К = (ФЛ + период восстановления в месяцах/срок в месяцах * (ФЛ – ЛННП))/2

Если, после проведения вычислений, получилось значение, размер которого не превышает 1, улучшить состояние компании в ближайшее время не удастся.

Предприниматель может попробовать нормализовать положение или самостоятельно начать процедуру банкротства. Если итоговая величина превысила 1, учреждение сможет вернуться на прежний уровень платежеспособности.

Владелец организации должен продолжать выполнять действия, которые привели к нормализации положения. Если,

Примеры решения задач

Коэффициент утраты платежеспособности рассчитывается справочно при удовлетворительной структуре баланса. Если он меньше одного, то, теоретически, существует угроза возникновения дефицита ликвидности. В этом случае нужно более детально изучить финансово-эконмическое состояние предприятия.

Платёжеспособность – своевременное погашение задолженности предприятия в условленные сроки перед кредиторами, контрагентами, подрядчиками. Это важный критерий стабильной работы любой компании, залог устойчивого финансового положения.

Пример расчета

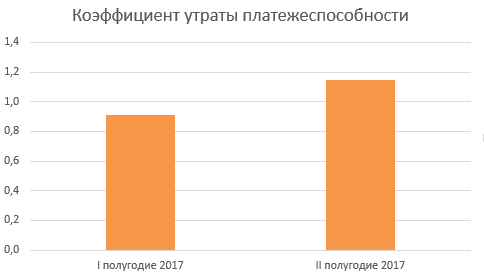

Пример расчета КУП приведен в таблице (скачать в excel).

I полугодие 2020 года

II полугодие 2020 года

Количество месяцев, для которых рассчитывается коэффициент

Норматив коэффициента текущей ликвидности

Таким образом, за первое полугодие 2020 года КУП был ниже 1. Значит, в следующие 3 месяца ожидалась утрата платежеспособности. Но этого не произошло, и во втором полугодии значение показателя было уже больше 1.

Рис. 1. Диаграмма КУП

Прогнозирование

Коэффициент восстановления/утраты платежеспособности считается одним из ключевых в управленческом анализе компании. Эти показатели позволяют спланировать финансово-хозяйственную деятельность на определенный период. Коэффициент восстановления платежеспособности дает возможность распределить операции и средства на ближайшие полгода для выхода фирмы из кризиса. Однако такой ситуации можно избежать. Для этого следует вычислить показатель вероятности ухудшения текущей ликвидности фирмы на три месяца, следующие после отчетной даты: Куп = [К1ф + 3/T (К1ф — К1н)] / К1норм.

За ориентир, с которым сравнивается коэффициент восстановления/утраты платежеспособности, взята единица. Если при вычислении вероятности ухудшения финансовой ситуации показатель больше 1, то это говорит о том, что компания имеет все шансы не потерять свою ликвидность. Соответственно, при значении, меньшем 1, фирма в ближайшие три месяца может стать неплатежеспособной.

Нормальное значение

Получившееся значение сравнивают с единицей: если оно меньше 1, то у предприятия серьезные проблемы с платежеспособностью, и существует большая угроза возникновения просрочки. Если КУП больше 1, значит, положение стабильное, нет вероятности ухудшения финансового состояния.

Важно! К значению коэффициента стоит относиться критически, он только указывает на вероятное появление проблем, но не гарантирует, что они обязательно наступят. Даже если значение показателя менее 0, то предприятие может быть признано платежеспособным. Поэтому для более точного анализа ситуации показатель находят параллельно с коэффициентом общей платежеспособности и коэффициентом тяжести просроченных обязательств.

Для повышения ликвидности до нормативного значения можно использовать следующие методы, которые способствуют восстановлению положения:

- продажа собственного имущества по рыночной цене;

- сокращение расходов (снятие с производства нерентабельной продукции, сокращение филиальной сети, кадровые перестановки);

- приостановление инвестирования в другие проекты;

- снижение представительских расходов;

- увеличение уставного капитала и взносов учредителей;

- привлечение кредитных средств на установленный срок;

- размещение облигаций.

Подробнее о ликвидности, ее видах, способах повышения можно узнать из видео:

Рассчитывать КУП стоит справочно, чтобы успеть заметить любые изменения в обеспеченности предприятия ликвидностью. И хотя показатель многие эксперты подвергают критике, он в любом случае укажет на возможную утрату платежеспособности, и если такая угроза есть, то тогда стоит более детально углубляться в анализ финансово-экономического состояния компании.

Анализ платежеспособности организации

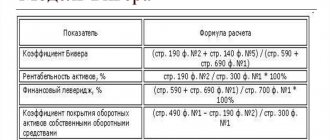

Оценка платежеспособности организации осуществляется на основе анализа ликвидности текущих активов с помощью коэффициентов платежеспособности, которые определяются на основе структуры баланса каждого конкретного предприятия и пояснений к бухгалтерскому балансу и являются относительными величинами. Рассчитанные коэффициенты затем сопоставляются с их нормативными значениями. Для измерения платежеспособности рассчитывается три коэффициента [2, c. 46]. Данные коэффициенты представлены в Таблице 1.

Таблица 1

Коэффициенты ликвидности организации

| Показатель | Расчетная формула | Оптимальное значение |

| Коэффициент абсолютной ликвидности | (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства | 0,2 – 0,3 |

| Коэффициент критической ликвидности (промежуточный коэффициент покрытия) | (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства | 0,8 – 1 |

| Коэффициент текущей ликвидности (общий коэффициент покрытия) | Оборотные активы / Краткосрочные обязательства По уточненному расчету: (Оборотные активы – Долгосрочная дебиторская задолженность): Краткосрочные обязательства | 1,5 – 2 |

Каждый из трех коэффициентов представляет собой отношение той или иной группы статей оборотных активов к одной и той же величине – сумме статей пассива, выражающих краткосрочную задолженность предприятия на момент времени (начало или конец отчетного периода).

Перечисленные выше показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент промежуточной ликвидности – для банков, коэффициент текущей ликвидности – для инвесторов.

Однако перечисленные коэффициенты при характеристике платежеспособности имеют ряд недостатков:

— статичность, то есть эти показатели, исчисленные по данным бухгалтерского баланса и пояснений к нему, характеризуют имущественное положение предприятия на определенную дату и, следовательно, являются одномоментными, поэтому их следует изучать только в динамике;

— происходит завышение коэффициента текущей ликвидности за счет включения в состав текущих активов «мертвых статей»;

— дебиторская задолженность может быть просроченной или маловероятной к взысканию, в этой связи значения коэффициентов промежуточной и текущей ликвидности могут быть завышены за счет неликвидной дебиторской задолженности.

Главным признаком несостоятельности предприятия является его неплатежеспособность. Для оценки структуры баланса и диагностики банкротства используют два коэффициента [1, c. 48]:

— коэффициент текущей ликвидности;

— коэффициент обеспеченности собственными оборотными средствами, который рассчитывается как отношение собственных оборотных средств к сумме всех оборотных активов (формула 1) и показывает насколько собственные средства покрывают оборотные активы. Его нормативное значение должно быть не менее 0,1, то есть 10% оборотных активов должны покрываться собственными активами.

(1)

где: СКО – сумма источников собственного капитала – это разность между итогом третьего раздела баланса и итогом первого раздела баланса;

ОбА – оборотные активы, принимаемые в расчет при оценке структуры баланса – это итог второго раздела баланса формы № 1 за вычетом дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

Структура баланса предприятия признается неудовлетворительной, а предприятие — неплатежеспособным, если выполняется одно из следующих условий [3, c.286]:

— коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

— коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Существует, однако, мнение, что нормативное значение коэффициента текущей ликвидности представлено завышенным – у большинства предприятий этот коэффициент ниже 2, хотя в их платежеспособности сомневаться не приходится.

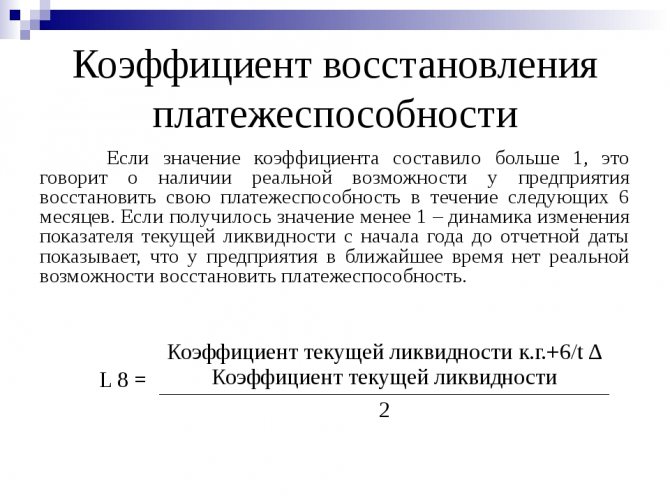

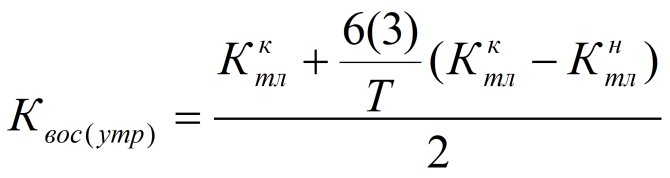

В случае если хотя бы один из указанных коэффициентов не отвечает установленным выше требованиям, рассчитывается коэффициент восстановления платежеспособности за предстоящий период (6 месяцев). Если коэффициенты удовлетворяют нормативным значениям, рассчитывается коэффициент возможной утраты платежеспособности за предстоящий период (3 месяца). Таким образом, наличие реальной возможности у предприятия восстановить (или утратить) свою платежеспособность в течение определенного, заранее назначенного периода выясняется с помощью коэффициента восстановления (утраты) платежеспособности, представленного в формуле 2 [3, c. 286].

, (2)

где:

,

– коэффициент текущей ликвидности соответственно на начало и конец периода;

6(3) – период восстановления (утраты) платежеспособности, месяцы; в качестве периода восстановления платежеспособности принято 6 месяцев, периода утраты – 3 месяца;

Т – продолжительность отчетного периода, месяцы;

2 — нормативное значение коэффициента текущей ликвидности.

Коэффициент восстановления платежеспособности, принимающий значения больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Если этот коэффициент меньше 1, то предприятие в течение шести месяцев не имеет реальной возможности восстановить платежеспособность. Коэффициент утраты платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность в течение трех месяцев. Если этот коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

Согласно Федеральный закону «О несостоятельности (банкротстве)» юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Проанализируем платежеспособность ранее рассмотренного баланса организации «Альфа». Приведенные показатели рассчитываются на начало и конец анализируемого периода, оценивается их динамика, выявляются факторы, вызвавшие изменение уровня текущей ликвидности (таблица 2).

Таблица 2

Анализ платежеспособности организации «Альфа»

| Показатель | Оптимальное значение | На начало года | На конец года | Отклонение (+,-), (гр.2 – гр.1) |

| 1. Денежные средства и краткосрочные финансовые вложения, тыс. руб. | Х | 7702 | 6434 | -1268 |

| 2. Краткосрочная дебиторская задолженность, тыс. руб. | Х | 44525 | 96202 | +51677 |

| 3. Общая величина оборотных активов, тыс. руб. | Х | 134235 | 251785 | +117550 |

| 4. Краткосрочные обязательства, тыс. руб. | Х | 105669 | 98526 | -7143 |

| 5. Коэффициент абсолютной ликвидности (п.1/п.2) | 0,2 – 0,3 | 0,073 | 0,065 | -0,008 |

| 6. Коэффициент критической ликвидности ((п.1+п.2)/п.4) | 0,8 – 1 | 0,494 | 1,042 | +0,548 |

| 7. Коэффициент текущей ликвидности (п.3/п.4) | 1,5 – 2 | 1,270 | 2,556 | +1,286 |

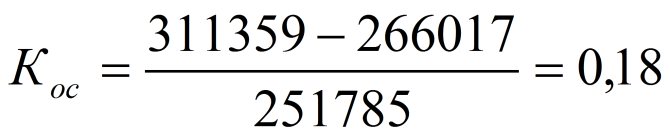

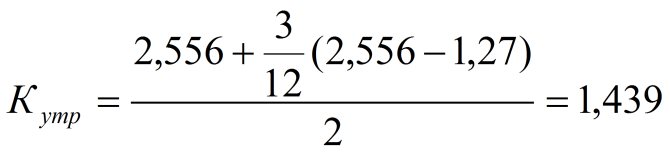

Из расчетов, представленных в данной таблице, следует, что на начало года организация «Альфа» за счет имеющихся денежных средств (краткосрочные финансовые вложения отсутствуют) в состоянии была погасить только 7,3% своих краткосрочных обязательств, а на конец года – еще меньше (6,5%). Вместе с тем если организация получит деньги от дебиторов, то на конец года она сможет расплатиться по всем своим долгам (коэффициент критической ликвидности на конец года составил 1,042). В то же время, в случае реализации запасов, у организации возникает на ту же дату значительный запас средств для погашения краткосрочных обязательств (коэффициент текущей ликвидности – 2,556). Таким образом, следует отметить, что у организации «Альфа» наблюдается недостаток абсолютно ликвидных активов. К концу года происходит увеличение дебиторской задолженности, что способствует росту коэффициента критической ликвидности. Однако основным источником покрытия краткосрочных обязательств являются запасы. Их значительный рост привел к существенному повышению коэффициента текущей ликвидности с 1,270 до 2,556. В целом текущая платежеспособность организации «Альфа» возросла к концу года.

Также следует рассмотреть структуру баланса и провести диагностику банкротства организации. Для этого необходимо сравнить коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами на конец отчетного периода с нормативными значениями. Как видно из Таблицы 2 коэффициент текущей ликвидности (2,556) больше нормативного значения (2). Коэффициент обеспеченности собственными оборотными средствами (0,18) также больше нормативного значения (0,10) (расчеты представлены в формуле 3.3), что свидетельствует об удовлетворительной структуре баланса.

.

Следовательно, для проверки устойчивости финансового положения стоит рассчитать коэффициент утраты платежеспособности на срок три месяца.

.

Анализ полученных данных показал, что хотя у организации имеется нарушение ликвидности баланса и анализ коэффициента абсолютной ликвидности свидетельствует о неустойчивом финансовом положении данного предприятия, анализ платежеспособности организации говорит о том, что она способна покрыть все свои обязательства (краткосрочные и долгосрочные) всеми имеющимися активами, а также утрата платежеспособности предприятия в течение трех месяцев не предвидится. По данным анализа эффективности использования имущества предприятия можно сделать вывод о том, что за исследуемый период на предприятии произошли в целом положительные изменения в использовании имущества.

Литература:

- Артеменко В.Г. Анализ финансовой отчетности: учебное пособие / В.Г. Артеменко, В.В. Остапова. – 5-е изд., стер. – М.: Издательство «Омега-Л», 2010.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учебное пособие. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2007.

- Решетникова А.И., Роженцова И.А. Финансовая устойчивость и платежеспособность компании / Решетникова А.И., Роженцова И.А. // Аудиторские ведомости. – 2010. – №3.

Формула расчёта (по отчётности)

Сначала рассчитать коэффициент текущей ликвидности, а затем подставить его в формулу:

(Ктл.кон. + 3 / Т * (Ктл.кон. — Ктл.нач.)) / Ктл.норм.,

Ктл.кон. — значение коэффициента текущей ликвидности на конец отчетного периода; Ктл.нач. — коэффициент текущей ликвидности в начале отчетного периода; Ктл.норм. — нормативное значение коэффициента текущей ликвидности; К1норм = 2; Число 3 — период расчёта риска утраты платежеспособности предприятия, в месяцах; Т — отчетный период в месяцах, как правило, число 12.

Формула расчета

Показатели КВП определяются путем внесения значений КТЛ и периода, в формулу.

Сама формула выглядит так: КВП = КТЛк + 6/6 (КТЛк – КТЛн) /2, где:

- КТЛк – значение КТЛ в конце отчетного квартала;

- 6/ (числитель) – период (в месяцах) восстановления платежеспособности;

- /6 (знаменатель) – отчетный период (в месяцах);

- КТЛн – значение КТЛ в начале периода;

- /2 – нормальное значение КТЛ.

Примечание:

Обычно, в расчетах оптимальным периодом восстановления платежеспособности считается 6 месяцев, но по усмотрению, сам предприниматель может его изменить.

Нормальное значение КТЛ (2) говорит о том, что с ликвидностью все хорошо. Поэтому принято считать в формуле именно двойку, однако в некоторых отраслях коэффициент 1,5 был принят в качестве нормативного значения КТЛ.

Формула КТЛ – достаточно простая: КТЛ = ОА/КО, где:

- ОА – оборотные активы предприятия;

- КО – краткосрочные обязательства предприятия.

Результат ниже 2 (иногда 1,5), говорит о трудностях предприятия расплатиться долгами.

Пример

Чтобы было понятно, сначала приведем пример расчета КТЛ. Возьмем одну компанию, допустим с названием “N”. Итак, в апреле, стоимость оборотных активов составляла 5 500$, а величина долгов (кредиторская задолженность, заемные средства и пр.) 2 200$.

По расчету:

- КТЛ = ОА/КО = 5500/2200 = 2,5

На период апреля КТЛ составил 2,5 (допустим в начале первого квартала коэффициент был 2,4), а в августе КТЛ – 2,3 (весьма неплохой результат, но если сравнить с показателями в апреле, КО повысились). В октябре КТЛ понизился до 2,1, а в январе следующего года был равен 1,7.

Вывод: КТЛ постепенно снижается. Причины могут быть разными, особенно такими, как:

- уменьшение спроса на продукцию компании по каким либо причинам;

- изменение рабочей системы;

- неграмотное управление;

- увеличение текущих долговых обязательств и т.д.

Исходя из этого, рассчитаем КВП в первом квартале: КВП = КТЛк + 3/3(КТЛк – КТЛн) = 2,5 + 3/3(2,5-2,4)/2 = 1,3 КВП =1,3 где:

- КТЛк – значение КТЛ в конце отчетного квартала (2,5)

- 3/ (числитель) – период восстановление платежеспособности;

- /3 (знаменатель) – отчетный период;

- КТЛн – значение КТЛ в начале периода (2,4)

Во втором квартале КВП составит 1,05, в третьем квартале – 0,95, а в четвертом квартале – 0,65.

Если в следующем квартале все не изменится в положительную сторону, то скоро предприятие “N” ждет полная утрата платежеспособности и следом банкротство.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не обнаружен риск утраты платёжеспособности в ближайшие 3 месяца.

Если показатель ниже нормы

Обнаружен риск утраты платежеспособности. При сложившейся с начала отчетного периода динамике коэффициента текущей ликвидности через 3 месяца его значение может опуститься ниже 2, став неудовлетворительным.

Если показатель увеличивается

Если показатель уменьшается

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Коэффициент утраты платежеспособности. Формула расчета

Книги для Вашего профессионального роста

58 решений по оптимизации налогов

Как снизить НДС, сэкономить на налоге на прибыль и взносах и оптимизировать НДФЛ

Все для контроля долгов компании

Комплект рекомендаций, которые помогут повысить эффективность управления кредитным портфелем.

Самые популярные статьи месяца: выбор редакции

Факторный анализ ключевых финансовых показателей

Смотрите, как узнать, почему выручка, себестоимость, EBITDA за полугодие отличаются от запланированных значений

Как провести SWOT-анализ компании

Воспользуйтесь пошаговой инструкцией для проведения SWOT- анализа