Коэффициент прогноза банкротства – количественный способ оценки вероятности наступления финансовой несостоятельности. Его значение важно для собственников бизнеса, инвесторов, руководства предприятий, кредиторов, партнеров работников. Основанием для расчета служат данные бухгалтерского баланса (Ф. № 1). Снижение показателя свидетельствует об ухудшении дел в компании и риске наступления дефолта.

Выявление неблагоприятных тенденций в работе организации, первых признаков дефолта – важная задача для инвесторов, собственников, руководства, кредиторов, государственных органов, а порой – и работников предприятия. Количественная оценка вероятности банкротства позволит своевременно вывести активы из бизнеса, принять управленческие решения для предупреждения неплатежеспособности компании.

Коэффициент прогноза банкротства (Кпб) – это относительный финансовый показатель, который характеризует удельный вес чистых оборотных средств в структуре баланса компании. Он позволяет определить, способна ли организация расплачиваться по своим краткосрочным обязательствам за счет средств, полученных от продажи запасов.

Справка! До 2000 годов прогнозирование банкротства компаний осуществлялось исключительно на основании многофакторных моделей зарубежных авторов – Альтмана, Годцера, Конана. Однако рассчитать их могли лишь специалисты-аналитики, обладающие знаниями в сфере эконометрики. Однако 15 лет назад была выведена простая формула анализа вероятности дефолта бизнеса на базе данных финансовой отчетности.

Кпб является количественным методом оценки состоятельности предприятия. С его помощью можно понять:

- хватит ли запасов предприятия для покрытия его краткосрочных обязательств;

- сможет ли организация быстро их продать и погасить свои текущие долги.

Если коэффициент структуры капитала косвенно затрагивает возможность наступления финансовой несостоятельности, то индикатор банкротства точно определяет вероятность такого развития событий.

Справка! Если полученное расчетным путем значение коэффициента прогноза банкротства окажется достаточным, то предприятие можно считать платежеспособным, а вероятность банкротства в ближайшие полгода – низкой.

Таблица 1. Факторы изменения коэффициента прогноза банкротства

| Коэффициент снижается | Коэффициент увеличивается |

| 1. Текущие долги погашаются, а новые обязательства не открываются. |

| 2. Растет база запасов и отложенных налоговых платежей. |

| 3. Увеличивается оборачиваемость активов. |

Справка! В последние годы оценку вероятности банкротства активно применяют банки: используя находящуюся в публичном доступе финансовую отчетность, они регулярно считают Кпб.

Формула расчета коэффициента прогноза банкротства

Источником данных для определения вероятности дефолта бизнеса служит основной элемент финансовой отчетности компании: ее бухгалтерский баланс (Ф. № 1):

- оборотные активы (ст. 1200);

- отложенные налоговые обязательства (ст. 1180);

- краткосрочные обязательства (ст. 1500);

- валюта баланса (ст. 1700).

Важный момент! При оценке вероятности финансовой состоятельности важно сопоставлять сроки обязательств со сроками оборотных активов и отложенных налоговых платежей. Так, если погасить задолженность необходимо в течение полугода, то дебиторская задолженность со сроком до 3-х месяцев в расчет приниматься не будет.

В экономическом анализе формула расчета показателя прогноза банкротства предприятия выглядит так:

Кпб = ОА+ОНО – КО /ВБ, где

- ОА – оборотные активы;

- ОНО – отложенные налоговые обязательства;

- КО – краткосрочные обязательства;

- ВБ – валюта баланса.

Приведенную выше формулу для практичности применения можно выразить в статьях бухгалтерского баланс:

Кпб = ст. 1200 + ст. 1180 – ст. 1500 / ст. 1700

Важный момент! В российской практике компании имеют отложенные налоговые выплаты только по НДС, поэтому для освобожденных от него компаний и тех субъектов бизнеса, чья деятельность облагается по ставке 0%, вторая переменная в формуле опускается.

Прогнозирование банкротства

Банкротство — широко распространенная проблема, с которой сталкиваются в процессе деятельности индивидуальные предприниматели и юридические лица. Множество организаций ежегодно подвергаются банкротству в нашей стране; поэтому своевременное выявление неблагоприятных тенденций имеет первостепенное значение.

Что такое банкротство?

Банкротство — это неспособность организации платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия денежных средств. Основным признаком банкротства является просрочка в уплате долга более чем на 3 месяца.

Вероятность банкротства — это одна из оценочных характеристик текущего финансового состояния в исследуемой организации. Руководство предприятия может постоянно поддерживать вероятность на низком уровне, если будет периодически проводить анализ вероятности банкротства, и вовремя принимать необходимые меры.

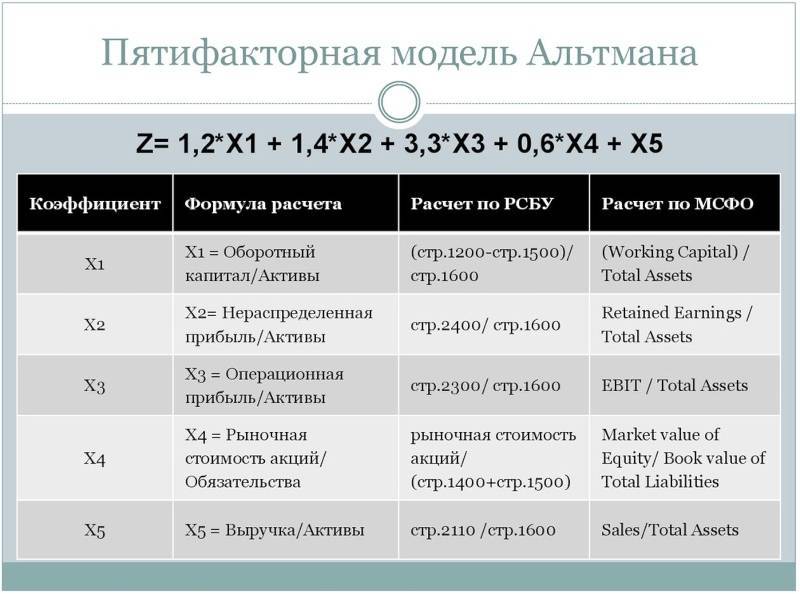

Z-счет Альтмана

В настоящее время существуют различные методики оценки вероятности банкротства предприятия. Наиболее точными в условиях рыночной экономики являются многофакторные модели прогнозирования банкротства, которые обычно состоят из пяти-семи финансовых показателей. В практике для оценки вероятности банкротства наиболее часто используется так называемый «Z-счёт» Альтмана. Итоговый коэффициент вероятности банкротства Z представляет собой функцию от пяти показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период: структуру активов и пассивов, рентабельность и оборачиваемость. Каждый из показателей был наделён определённым весом, установленным статистическими методами.

Z = 1,2 * K1 + 1,4 * K2 + 3,3 * K3 + 0,6 * K4 + K5, где

K1 — доля оборотных активов в суммарных активах организации. Показатель характеризует степень ликвидности организации.

K2 — рентабельность активов по нераспределенной прибыли. Показатель характеризует уровень финансового рычага организации.

K3 — рентабельность активов по прибыли до уплаты налогов. Показатель характеризует эффективность операционной деятельности организации.

K4 — соотношение собственного и заемного капиталов.

K5 — оборачиваемость активов. Показатель характеризует рентабельность активов предприятия.

В зависимости от значения «Z-счёта» по определённой шкале производится оценка вероятности наступления банкротства в течение двух лет. При анализе организации следует обращать внимание не столько на шкалу вероятностей банкротства, сколько на динамику этого показателя.

Z-счет Альтмана позволяет определить не только риск банкротства, но и уровень кредитоспособности, поэтому применяется банками для оценки кредитоспособности заемщика, финансовой устойчивости и вероятности банкротства.

Нормативное значение индикатора

Поскольку у предприятий разных отраслей экономики объем ликвидных активов и отложенных налоговых выплат различается, то единого нормативного значения показателя банкротства не существует. Однако можно выделить несколько критериев его анализа:

- значение коэффициента всегда должно быть положительным (Кпб>0). Обратная ситуация свидетельствует о том, что запасов компании недостаточно для покрытия ее краткосрочных долгов;

- если значение индикатора растет, то его финансовое положение улучшается и наоборот;

- если показатель прогноза дефолта больше 100%, то компания недостаточно эффективно использует возможности заимствования в своей деятельности.

Важный момент! Кпб не анализируют в виде точечного значения для отдельно взятого бизнеса: обычно его сравнивают с базисным или среднеотраслевым коэффициентом, аналогичным индикатором конкурентом или в динамике по годам.

Понятие коэффициента

Данный индикатор используется для анализа удельного веса чистых оборотных средств в сумме актива всего баланса конкретного анализируемого предприятия.

Определение 1

Коэффициент банкротства – индикатор, отражающий способность предприятия оплачивать краткосрочные долги (обязательства) с таким условием, что все запасы будут благоприятно реализованы.

Стоит отметить, что в экономике предприятия существует значительное множество различных моделей прогнозирования банкротства, нет единого подхода, так как каждое предприятие ввиду своих индивидуальных особенностей в праве самостоятельно выбирать методику прогнозирования банкротства.

В целом выделяют количественные и качественные методы.

Количественные методы основаны на анализе цифр финансовой отчетности, других документов фирмы, а качественные основаны на изучение экономических предпосылок, сравнениях с предприятиями успешными и банкротами).

Так коэффициент банкротства относится к количественному методу оценки благосостояния фирмы.

Готовые работы на аналогичную тему

- Курсовая работа Коэффициент банкротства 420 руб.

- Реферат Коэффициент банкротства 220 руб.

- Контрольная работа Коэффициент банкротства 240 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Методы и модели оценки вероятности банкротства

Для диагностики вероятности банкротства максимально применяются классические методы оценки. Они помогут эффективно оценить компанию, классифицировать ее, узнать, имеет ли фирма возможности выйти из кризиса, или это потенциальный банкрот. Особой популярностью пользуются зарубежные методики оценки вероятности банкротства, среди которых выделяются:

- Методика Альтмана. Одна из самых качественных методик, позволяющая давать оптимальные варианты прогнозов о близости к несостоятельности. Например, она часто используется на крупных предприятиях с дорогостоящим пакетом акций и выходом на рынок ценных бумаг.

- Методика Бивера. Для использования на предприятиях РФ эта методика не слишком подходит, так как не учитывает специфику предприятий в РФ.

- Методика Таффлера. Достаточно эффективно используется на российских предприятиях, но только крупных.

Рассматриваемые методики имеют свои сильные и слабые стороны, потому эксперты советуют использовать несколько одновременно, чтобы получить максимально точные результаты. Но у каждого этого метода есть свои особенности, потому рассмотрим их более подробно.

Модель Альтмана

Одной из самых часто используемых иностранных методик для анализа вероятности банкротства предприятия является метод Альтмана. Работает со z-счетом. Это количественный метод, основанный на конкретных фин. параметрах.

Альтманом была разработана пятифакторная модель, составленная в формулу:

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5

Если разобраться, то каждое значение в этой формуле важно:

- X1 – разделить оборотный капитал на общие активы фирмы;

- X2 – финансовый рычаг;

- X3 – разделить общую прибыль до налогообложения на одолженные деньги;

- X4 – разделить общую ценность своего капитала и одолженного;

- Х5 – разделить общие продажи на сумму активов предприятия.

Банкротствл определяется по значению «Z». Результаты рассматриваются следующим образом:

- Z

- 1,81 ≤ Z

- 2,77

- 2,99 ≤ Z – минимальная.

Но у метода есть и минусы. Например, функциональная ограниченность. В частности, метод подходит для компаний, имеющих акции на фондовом рынке. Потому мера считается более эффективной для зарубежных компаний и плохо работает на российском рынке. Кроме того, данную методику разработали достаточно давно, что также играет не в ее пользу. Хотя, это не значит, что метод абсолютно бесполезный.

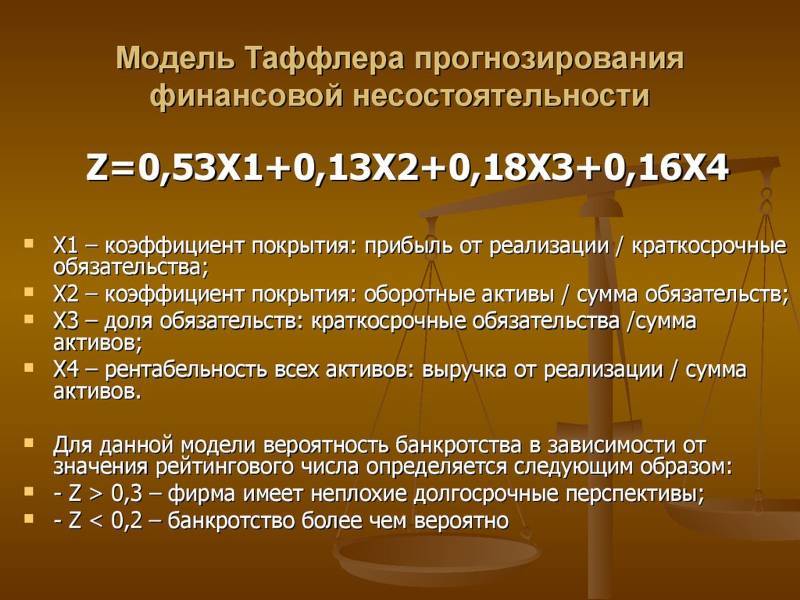

Модель Таффлера

Еще одна эффективная методика, по которой уже годами проходит оценка банкротства – это модель Таффлера, или Таффлера-Тишоу, разработанная в 1977 году. Это четырехфакторная модель для анализа возможности банкротства. Ее создавали после проверки восьми десятков фирм, среди которых наблюдались как предприятия-банкроты, так и фирмы, которые на момент анализа были платежеспособными. Как и в предыдущем случае, данную процедуру можно использовать для анализа предприятий с акциями на бирже.

Формула имеет следующий вид:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Расшифровывая значение:

- Х1 – показывает степень выполнимости обязательств (рассчитывается как раздел дохода до выплаты обязательных платежей на заемные деньги);

- Х2 – оборотный капитал (весь набор текущих активов делится на их общий объем);

- Х3 – финансовые риски (раздел общего количества текущих обязательств на общее количество активов);

- Х4 – возможность компании погасить долги (деление всего объема выручки на общие активы).

Z определяется следующим образом:

- больше 0,3 – ничтожная вероятность;

- менее 0,2 – высокая вероятность.

Эта модель достаточно точная благодаря большому количеству компаний, на которых она тестировалась. Хотя и у нее есть недостатки:

- работает только на акционерных организациях;

- использование для рос. компаний из-за специфической экономики РФ находится под вопросом;

- устаревшие данные.

Методика хоть и старая, но не зря ее используют десятилетиями.

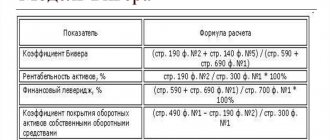

Модель Бивера

Модель Бивера – это еще одна методика определения возможности банкротства, которая считается классической. Чтобы сделать расчет по ней, нужно учитывать следующие показатели:

- какой чистый оборот используется (рассчитывается в качестве актива);

- доход, получаемый компанией от активов;

- удельный вес пассивного займа;

- коэффициент реальной ликвидности;

- коэффициент соотношения прибыли и обязательств по займам.

Если коэффициент будет больше 0,2 и будет удерживаться дольше полутора/двух лет — вероятность высокая.

Модель Беликова-Давыдовой

Данная модель прогнозирования банкротства предприятия предложена А. Ю. Беликовым в диссертации от 1998 года и стала одной из первых в России. Так как научным руководителем Беликова была Г. В. Давыдова, то данная модель финансовой устойчивости иногда называется модель Беликова-Давыдовой. Но также используются такие названия, как модель Беликова и модель ИГЭА. Во всех случаях речь идет об одной и той же модели оценки финансовой устойчивости бизнеса.

В процессе разработки модели анализировалась определенная выборка торговых компаний, часть из которых обанкротилась, а остальная осталась финансово устойчивой.

Формула для оценки финансовой стабильности компании имеет следующий вид:

8.38 * K1 + 1 * K2 + 0.054 * K3 + 0.63 * K4.

Расчет коэффициента К1 ведется по формуле: Оборотный капитал / Активы. В РСБУ данные показатели содержатся в стр. 1200-стр. 1500 / стр. 1600.

Коэффициент К2 определяется по формуле: Чистая прибыль / Собственный капитал (стр. 2400 / стр. 1300 по РСБУ).

Для расчета коэффициента К3 нужно поделить Выручку на Активы бизнеса (по РСБУ: стр. 2110 / стр. 1600).

Определение коэффициента К4 производится путем деления Чистой прибыли на Себестоимость (стр. 2400 / стр. 2120 по РСБУ).

Часть модели Беликова основана на западных финансовых моделях. Так, коэффициент К1 здесь рассчитывается по аналогии модели банкротства Альтмана, коэффициент К3 используется в модели банкротства Таффлера.

Другие финансовые коэффициенты не применялись ранее в зарубежной литературе.

Дополнительный удельный вес (8,38) в данной модели принадлежит значению коэффициента К1. Именно этот показатель считается наиболее важным при анализе финансовой устойчивости.

Интерпретировать результаты проведенного анализа банкротства нужно следующим образом:

- При полученном значении менее 0 – риски стать банкротом у компании максимальны (90-100%).

- Если значение составило от 0 до 0,18, то это говорит о высоком риске банкротства (60-80%).

- Если значение находится в диапазоне от 0.18 до 0,32, то риски обанкротиться средние (35-50%).

- При высоких значениях коэффициента более 0,42 риски минимальны (до 10%).

Основным недостатком указанной модели является возможность ее применения исключительно для анализа торговых предприятий. Эта методика анализа пригодна только после появления кризисной ситуации при возникновении очевидных признаков банкротства.