Главная / Банкротство / Банкротство юридических лиц

Назад

Опубликовано: 26.08.2019

Время на чтение: 5 мин

0

181

31 декабря 2020 года был опубликован Статистический бюллетень Единого федерального реестра сведений о банкротстве. В данном Статистическом бюллетене, оформленном с помощью сервиса «Федресурс», содержатся статистические данные о том, сколько процедур по банкротству были проведены в рамках 2020 года на территории Российской Федерации, и каковы итоги у таких процедур.

- Количество физических и юридических лиц, признанных банкротами в 2020 году

- Регионы с наибольшим количеством банкротов

- Кто чаще всего выступает инициатором банкротства

Положение дел

Согласно действующему законодательству, инициировать банкротство физических лиц могут как заемщики, так и кредиторы, а статистика показывает, что самими должниками начато только 38% от общего количества дел о финансовой несостоятельности. Объяснить подобное можно несколькими причинами:

- Закон введен относительно недавно, поэтому в его трактовках многие не разбираются, особенно если они не имеют профильного образования.

- Должники зачастую рискуют потерять свое имущество, поэтому процедура может в конечном итоге оказаться невыгодной.

- Инициация банкротства подразумевает некоторые траты со стороны заемщика, которые должны быть внесены параллельно с подачей заявления.

УПРОЩЕННОЕ БАНКРОТСТВО: НЕОБХОДИМОСТЬ И РИСКИ

Тем не менее, процедура банкротства сейчас доступна не каждому. Есть проблема проведения ее для людей, которые попали в сложные жизненные обстоятельства и не имеют возможности оплатить даже 25 тыс. рублей минимального вознаграждения арбитражного управляющего, говорит Ноготков. “Учитывая тот факт, что в некоторых регионах нашей страны 25 тыс. рублей являются средней заработной платой за месяц, приходится признать, что банкротство многим не по карману”, – соглашается А.Кадников.

Поэтому Минэкономразвития разработало уже несколько вариантов законопроекта об упрощенном банкротстве. Текущий вариант документа предполагает даже введение бесплатной для физлиц процедуры, финансируемой в том числе за счет фондов арбитражных управляющих, говорил председатель Комитета Госдумы по природным ресурсам, собственности и земельным отношениям Николай Николаев в мае этого года.

“Национальное объединение саморегулируемых организаций арбитражных управляющих (РССОАУ – ИФ) готово участвовать в работе по разработке упрощенной процедуры, и, возможно, даже финансировать подобные процедуры, при понятных критериях и правилах”, – говорит К.Ноготков.

Упрощенный порядок может решить проблему доступности банкротства для граждан, считает А.Кадников, но такой порядок имеет и серьезные недостатки. “Основным критерием при разрешении судом вопроса об освобождении должника от исполнения обязательств [по итогам процедуры банкротства] является его добросовестность, которую при упрощенной процедуре будет сложно установить”, – говорит он.

Впрочем, оговаривается К.Ноготков, проблема высокой стоимости процедуры личного банкротства преувеличена, что подтверждается высокими темпами роста количества процедур. “На этой теме спекулируют не совсем добросовестные должники и заемщики”, – считает он.

Статистика принятых дел

В разных регионах страны заявления признать финансовую несостоятельность подаются физическими лицами в немалых количествах, однако далеко не все дела суд принимает в производство. Более чем в 50% случаях ходатайства отклоняются. Чтобы процесс не заканчивался подобным результатом, необходимо соблюсти некоторые формальности.

Статистика банкротства физических лиц показывает, что заявление может подаваться только в том случае, если сумма долга превышает 500 тысяч рублей, а срок выполнения последних действий по своим обязательствам более 90 дней. При иных обстоятельствах ходатайство будет отклоняться сразу.

Также могут потребоваться дополнительные справки, свидетельства и другие документы, касающиеся дела должника. О них необходимо спросить квалифицированного юриста, чтобы подготовиться к процедуре во всеоружии. Стоит обратить внимание на срок действия того или иного документа. Например, некоторые справки действительны на протяжении 10 дней с момента выдачи, поэтому их нужно получать в последнюю очередь, чтобы на время обращения в суд они не были просрочены.

Заявление подается в арбитражную судебную инстанцию по месту прописки должника, и рассматривается государственными служащими в установленном порядке.

Регионы с наибольшим количеством банкротов

За 2020 год наблюдается разносторонняя картина по количеству юридических лиц, которые проходят процедуру банкротства. В некоторых регионах наблюдается массовый прирост компаний, прошедших процедуру банкротства и признанных финансово несостоятельными:

- Ненецкий автономный округ продемонстрировал сто пятьдесят процентов прироста компаний-банкротов;

- в Костромской области количество юридических лиц, признанных банкротами, выросло на семьдесят процентов;

- в Якутии этот показатель составляет сорок три процента от показателей 2020 года;

- в Пермском крае количество юридических лиц-банкротов увеличилось по сравнению с 2020 годом на двадцать четыре процента;

- Калининградская область демонстрирует показатель прироста компаний-банкротов, равный двадцати процентам;

- в Республике Алтай этот показатель равен восемнадцати процентам;

- Тульская и Кировская области демонстрируют показатели по пятнадцать процентов в плане прироста компаний, признанных должниками;

- аналогичный показатель продемонстрирован также и Хабаровским краем, где количество компаний-банкротов также увеличилось на пятнадцать процентов по сравнению с 2020 годом.

Что касается сокращения числа банкротов, то данный показатель характерен для следующих регионов:

- Магаданская область сократила свой показатель на семьдесят шесть процентов по сравнению с 2020 годом;

- в Республике Адыгея банкротов среди юридических лиц стало меньше на пятьдесят семь процентов;

- в Чеченской республике количество банкротов сократилось на пятьдесят процентов;

- в Еврейской автономной области этот показатель равен шестидесяти пяти процентам в плане сокращения по сравнению с 2017 годом;

- в Республике Марий Эл этот показатель составляет шестьдесят шесть процентов;

- Кемеровская область демонстрирует сокращение компаний-банкротов на тридцать один процент по сравнению с 2017 годом;

- в Омской области показатель снижения количества компаний-банкротов составил двадцать девять процентов.

В отношении физических лиц самое большое количество банкротов зарегистрировано в Москве (3 512 человек), Московской области (2 606 человек). Следом идут Санкт-Петербург, Республика Башкортостан, а также Самарская область (в каждом из перечисленных регионов имеется примерно по две тысячи человек, признанных банкротами).

Меньше всего таких лиц в Ненецком автономном округе (1 человек), на Чукотке (2 человека), а в Читинской области только один человек, прошедший процедуру признания его финансовой несостоятельности, зафиксирован с 2020 года.

Мировое соглашение как универсальное решение проблемы

Вообще оформлять банкротство физ лиц невыгодно ни одной из сторон, поэтому при наличии альтернативных способов решения проблем, статистика показывает, что должники стараются выбирать их. Для этого нужно обращаться к представителям банка, чтобы сообщить о причинах, по которым вы не можете соблюдать условия заключенного ранее договора.

В авторитетных организациях не любят судебные разбирательства, поэтому зачастую идут навстречу своим клиентам. Решение может заключаться в смягчении условий договора, получении отсрочки и других мерах, которые позволят заемщику разобраться со своими проблемами финансового характера.

Обращаться с подобной просьбой имеет смысл в том случае, если вы не просрочили платеж на месяц, к примеру. В такой ситуации кредитная организация вряд ли пойдет на уступки, да и сумма долга при этом увеличивается, поскольку будет начисляться пеня, дополнительные штрафы и проценты, и обращение в суд видится единственно правильным выходом.

Итоги 2020 Финансового Года по Количеству Процедур Банкротства в России

«Команда Арбитражного Управляющего Елены Тимофеевой» в доступном формате FAQ попытается объяснить основные нюансы процедуры банкротства.

- размер просроченной задолженности составляет более 10%;

- сумма долга превышает стоимость имущества должника;

- выплаты по кредиту прекращены;

- исполнительное производство в отношении должника завершено из-за невозможности взыскания.

Рассматриваемые вопросы:

- Когда должник может обратиться в суд с заявлением о банкротстве?

- Может ли сам банк подать на банкротство должника?

- Сколько стоит процедура банкротства физ лица?

- В какой суд подавать заявление о банкротстве?

- А могут ли отказать в банкротстве при маленькой зарплате и отсутствии имущества?

- Действительно ли так сложно найти финансового управляющего?

- Могут ли забрать единственное жилье при банкротстве физического лица?

- Банкротам закрывают выезд за границу?

- Какие сделки, совершенные должником за три года до банкротства, могут отменить?

- Может ли человек в процессе банкротства работать?

- Какие документы нужно собрать для банкротства?

- Сколько длится процедура банкротства?

- Что происходит с совместно нажитым в браке имуществом в ходе банкротства?

- Что нужно взять на первое судебное заседание?

- Нужен ли адвокат?

- Если мне дадут реструктуризацию долгов – это хорошо?

- Какие последствия ожидают банкрота?

- Могут ли при банкротстве не освободить от долгов?

Когда должник может обратиться в суд с заявлением о банкротстве?

Согласно закону, несостоятельный заемщик может подать заявление о банкротстве, если сумма задолженности начинается от 500 тысяч рублей, а срок просрочки равен 3 месяцам. Однако это заблуждение. Гражданин может подать на свое банкротство при любой сумме долга. Только его финансовое положение должно соответствовать следующим условиям:

- размер просроченной задолженности составляет более 10%;

- сумма долга превышает стоимость имущества должника;

- выплаты по кредиту прекращены;

- исполнительное производство в отношении должника завершено из-за невозможности взыскания.

При этом стоит учитывать, что процесс банкротства требует определенных расходов. Поэтому изначально следует подсчитать, не обойдется ли банкротство в сумму, аналогичную размеру долга. Помните, что помимо банкротства, существуют и другие законные способы разобраться с задолженностью.

Может ли банк сам подать на банкротство должника?

Да, может. Но обычно кредитор идет на такой шаг, если уверен, что ему удастся изъять у заемщика достаточно ценного имущества, чтобы не только закрыть взятый клиентом кредит и набежавшие по нему проценты, но и покрыть расходы на процедуру банкротства.

Во время процедуры банкротства, инициированной банком, арбитражный управляющий будет тщательно выискивать все источники доходы, которые есть у должника, чтобы любыми способами или активами закрыть банковскую задолженность.

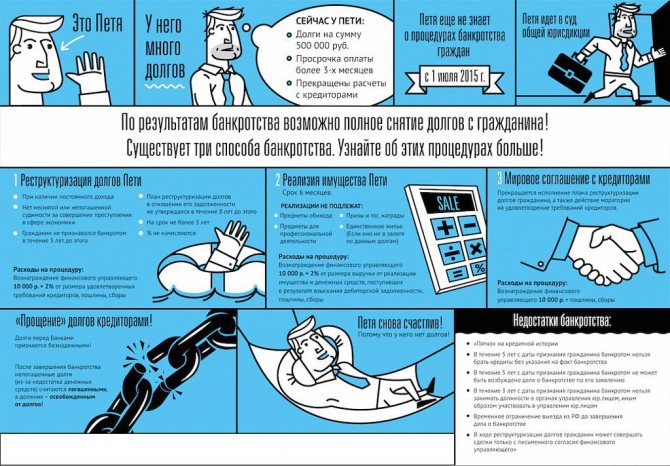

Сколько стоит процедура банкротства?

Полная стоимость банкротства складывается из множества процедур, услуг и дополнительных расходов, которые придется понести в ходе процесса:

- госпошлина при подаче заявления в суд – 300 рублей;

- оплата услуг финансового управляющего за процедуры реструктуризации и банкротства в деле – 2х25 тысяч рублей;

- вознаграждение управляющего – 25 тысяч рублей;

+7% от суммы реструктуризации долга, которые выплачивает сам должник;

или

+7% от суммы реализации имущества, погашаются из вырученных средств с продажи.

- Публикация сведений в газете «Коммерсантъ» – 10 тысяч рублей;

- Публикация данных дела о банкротстве на сайте Федресурса – 3 тысячи рублей.

- Дополнительные расходы на почту, услуги банков, проведение торгов – 2 тысячи рублей.

В результате, выходит, что банкротство может обойтись примерно в 90-100 тысяч рублей.

Поэтому его оформление действительно целесообразно при значительном долге.

В какой суд подавать заявление о банкротстве?

Дела о банкротстве рассматриваются в арбитражном суде по месту жительства. Обычно он находится в районном или областном центре.

А могут ли отказать в банкротстве при маленькой зарплате и отсутствии имущества?

Ни в коем случае. Только размер долга и срок просрочки имеют значение для суда при решении об одобрении заявления о банкротстве.

Действительно ли так сложно найти финансового управляющего?

Да, это пока большая проблема для должников. Фронт работы управляющего достаточно широк (оценка финансового положения клиента, отслеживание бухгалтерии банкрота, проверка сделок за 3-летний период и много всего другого), а каждое дело требует длительного срока оформления. Однако в соответствии с законом оплата услуг такого специалиста невелика — 25 тысяч рублей за одну процедуру (под процедурой понимается «реструктуризация» или «реализация имущества»). Поэтому чаще всего управляющие предпочитают заниматься банкротством юридических лиц, если, конечно, у физлица нет ценного имущества, за реализацию которого специалист может получить комиссию в 7%.

Рекомендуем относиться к поискам управляющего серьезно: если вы не найдете кандидатуру вовремя, то дело о банкротстве будет закрыто.

Могут ли забрать единственное жилье при банкротстве?

Нет, при всем желании кредитор не имеет права лишить должника последнего крова. Это закреплено ст. 446 ГПК РФ об имуществе, на которое не может распространяться взыскание в пользу погашения задолженности. Причем стоит заметить, что процедура реализации имущества не коснется даже трехэтажного особняка, если это место жительство у банкрота единственное.

Банкротам закрывают выезд за границу?

Нет. Но Арбитражный суд может наложить такой запрет на время реализации имущества должника. Впрочем, это решение зависит от политики судьи.

Какие сделки, совершенные должником за три года до банкротства, могут отменить?

Любые, которые не считаются «неприкосновенным» (вроде предметов обихода, продуктов, топлива и прочего). Однако они тоже должны соответствовать определенным условиям:

- одной из сторон сделки был близкий родственник;

- на момент продажи или покупки имущества банкрот уже был неплатежеспособен (имелась просрочка);

- сделка была совершена по стоимости ниже рыночной.

Может ли человек в процессе банкротства работать?

Да, конечно. Однако все заработанные средства будут поступать на банкротный счет, открытый финансовым управляющим. Деньги на данном счету предназначены для расчетов с кредитором. Но, если должник живет только на свою зарплату, он может подать ходатайство в суд для исключения части средств из банкротного счета на собственные нужды.

Какие документы нужно собрать для банкротства?

Основной перечень необходимых документов включает следующие пункты:

- паспорт;

- свидетельство о постановке на учет в налоговый орган (ИНН);

- СНИЛС;

- свидетельство о браке;

- свидетельство о рождении детей;

- кредитные договора, по которым есть непогашенная задолженность;

- справка о доходах за последние 3 года;

- справка о состоянии лицевого счета в пенсионном фонде по форме СЗИ-6 (если вы получаете пенсию);

- справка о размере пенсии (аналогично);

- банковские выпискам по счетам и вкладам за 3 года.

Сколько длится процедура банкротства?

Если суд назначит реализацию имущества, то 6-8 месяцев. Если будет выбрана реструктуризация долга, то в течение 3 лет.

Что происходит с совместно нажитым в барке имуществом в ходе банкротства?

Оно будет сначала продано, а его стоимость будет разделена на долю в пользу кредитора и долю супруга.

Что нужно взять на первое судебное заседание?

Будет достаточно оригиналов всех документов, приложенных к заявлению о банкротстве. Ну, и личная явка или явка своего законного представителя.

Нужен ли адвокат?

Должник не обязан нанимать адвоката. Однако немногие граждане способны самостоятельно грамотно защитить свои интересы в суде и учесть такое количество нюансов, которое требует дело о банкротстве. Поэтому мы советуем как минимум задуматься об услугах законного представителя и обратиться к нашему каталогу юристов.

Если мне дадут реструктуризацию долгов – это хорошо?

Да, вы получаете единый график платежей для всех кредиторов и трехлетний срок для закрытия задолженностей. При этом пени, штрафы и проценты не начисляются. Кроме того, должник не получает статус банкрота, а значит, не будет ограничен в правах.

Какие последствия ожидают банкрота?

Заемщик, прошедший процедуру банкротства, в течение 5 лет не сможет снова заявить о своей неплатежеспособности, а при получении кредита обязан уведомить банк о недавнем банкротстве. Кроме того, на протяжении 3 лет будет запрещено возглавлять организацию.

Подготовка к процессу

Статистика банкротства физических лиц показывает, что многие должники не знают, как правильно готовиться к процедуре, поэтому допускают массу ошибок, которые могут даже повлиять на исход дела. В данном вопросе следует быть предельно внимательными.

Этапы подготовки к процедуре можно выделить следующие:

- Получение квалифицированной консультации.

О законодательстве, регулирующем процесс признания финансовой несостоятельности физических лиц, можно немало узнать на просторах всемирной паутины, однако лучше обратиться за помощью к профессиональному юристу, работающему в сфере кредитной юриспруденции. Он ознакомится с материалами по вашему делу, оценит ваши шансы на успех и возможные риски, а затем даст совет, какое решение можно считать наилучшим в вашем деле.

- Сбор необходимой документации и подготовка заявления.

У юриста, с которым вы консультировались, нужно узнать, какие документы следует подаваться для инициации процесса вместе с заявлением. Их сбором можно заняться самостоятельно или поручить задачу специалисту, который давал консультацию. Он сможет в кратчайшие сроки собрать все справки, подготовить заявление и незамедлительно начать процесс.

- Профессиональная помощь

С одной стороны, вы можете самостоятельно присутствовать на процессе, защищая свои интересы, но с другой – эту задачу можно переложить на кредитных адвокатов, в совершенстве знающих законодательство, а потому способных добиться наиболее выгодного решения для вас. Статистика свидетельствует, что банкротство физических лиц по большей части оформляется при содействии квалифицированных юристов, работающих в специализированных организациях.

Статистика банкротов: кто чаще инициирует судебный процесс?

Подать заявление о признании финансовой несостоятельности могут следующие категории лиц:

- кредиторы: представители микрофинансовых организаций, банки, физические лица с долговыми расписками, компании;

- сами должники;

- государственный орган или Федеральная налоговая служба, если она выступает заинтересованным лицом (если образовалась задолженность по налоговым выплатам).

Ниже представлены статистические данные из ЕФРСБ, демонстрирующие частоту обращений за банкротством среди россиян.

| Кто заявлял | Первые 9 месяцев 2020 года | Первые 9 месяцев 2020 года |

| Должники | 85,52% | 90,33% |

| Кредиторы | 13,18% | 7,81% |

| ИФНС | 1,3% | 1,86% |

Дела о банкротстве в 90% случаев инициируют сами должники. Кредиторы на практике заинтересованы в банкротстве клиента только в ситуации, когда у того есть имущество под реализацию. Речь идет о залоговом имуществе – например, об ипотеке.

Что изменится в законе о банкротстве физлиц в 2020 году

Сейчас в России работают 9320 арбитражных управляющих – это непростительно малая цифра при почти 40 тысячах дел о банкротстве за прошлый год и постоянно растущем числе потенциальных банкротов. Однако привлечь финуправляющего к судебному процессу трудно не только из-за их дефицита и высокой загруженности (в среднем такие специалисты ведут по 3-5 дел одновременно), но также из-за их избирательности в делах.

Правда, разговоры о разработке соответствующих поправок ведутся уже несколько лет, но именно в 2020 году наиболее высока вероятность его рассмотрения и подписания. Так, в последние дни ушедшего года стало известно, что Минэкономразвития активно работает над законопроектом, призванным упростить процедуру банкротства физлиц, сумма долгов которых составляет от 50 тысяч до 700 тысяч рублей.

Статистика Банкротства Физических Лиц В 2020 Году

Укажите количество единиц залогового и недвижимого имущества Укажите количество единиц имущества подлежащего реализации на электронных торгах: залоговое и недвижимое имущество, а также иное имущество стоимостью свыше тыс. Выберите Ваш статус Трудоспособный Пенсионер. Укажите размер Вашего официального дохода, руб. Вид сделки По рыночной цене Под рыночной стоимостью понимается цена, соответствующая средней стоимости имущества с аналогичными характеристиками на сайтах объявлений Авито, Циан и т.

Госпошлина за прекращение деятельности ИП. Финансовый управляющий обязан публиковать сведения, предусмотренные статьей Судебные издержки рассчитаны приблизительно из расчета, что Арбитражный суд удовлетворит ходатайство о введении процедуры реализации имущества, минуя процедуру реструктуризации долгов. Если суд не удовлетворит ходатайство — не страшно о последствиях читайте по ссылке! Вы указали, что стоимость Вашего имущества подлежащего реализации в процедуре банкротства превышает Ваших сумму долгов.

Статистика банкротства

Количество банкротов-физлиц за первое полугодие 2020-ого выросло на 45%, об этом свидетельствуют данные последнего отчета проекта «Федресурс». В период с января по июнь текущего года арбитражные суды признали неплатежеспособными 19,1 тысяч граждан и индивидуальных предпринимателей.

Всего за первое полугодие 2020-ого в активном состоянии находятся 32,5 тысячи процедуры банкротстве. Из них 59% заявлений признаны неплатежеспособными и в отношении них введена реализация имущества, 27% дел находятся на стадии завершения реализации имущества гражданина, 14% граждан начали проходить реструктуризацию долгов, а 0,4% уже заканчивают эту процедуру.

Число потенциальных банкротов в России превысило 1 млн :: Финансы :: РБК

В январе—октябре российские суды признали финансово несостоятельными 53,9 тыс. физлиц и индивидуальных предпринимателей, сообщили РБК в «Федресурсе», федеральном реестре, аккумулирующем данные в том числе о банкротствах граждан.

Количество судебных решений о банкротствах ежегодно увеличивается в полтора раза, но пока сильно отстает от оценок НБКИ, отмечает руководитель проекта «Федресурс» Алексей Юхнин: «За весь период с октября 2020 года банкротами стали 148 тыс. граждан, а это 14,4% потенциальных банкротов.

То есть лаг между потенциальными и реальными банкротами все еще весьма велик».

Процедуру банкротства в основном успели пройти граждане, которые потеряли платежеспособность до 2020 года, утверждает партнер юридической Владимир Журавчак. По словам юриста, первая волна банкротств затронула состоятельных людей и собственников бизнеса. Освобождение от долгов через такую процедуру недоступно большинству заемщиков с небольшими долгами, резюмирует Журавчак.

Спецбанкротство для мелких должников

Расходы на персональное банкротство неподъемны для большинства должников, говорил в сентябре глава Минэкономразвития Максим Орешкин. По оценкам министра, стоимость процедуры достигает 200 тыс. руб. и может быть снижена в 20 раз.

В ноябре Минэкономразвития опубликовало для общественного обсуждения поправки в закон «О несостоятельности», которые должны упростить банкротные процедуры для физических лиц. Из документа следует, что граждане получат возможность объявлять о несостоятельности во внесудебном порядке.

Обязательная работа арбитражных управляющих будет оплачиваться за счет специального фонда поддержки. Стоимость услуг арбитражного управляющего по таким делам не должна превышать одну десятую величины прожиточного минимума трудоспособного гражданина.

Во втором квартале прожиточный минимум для трудоспособного населения составил 12,1 тыс. руб., следует из данных Росстата.

На упрощенное банкротство смогут претендовать те, чьи долги составляют от 50 тыс. до 700 тыс. руб. независимо от длительности просрочки.

Стоимость их имущества, которое можно взыскать, должна быть заведомо меньше имеющихся обязательств.

Кроме того, должники, допускающиеся к процедуре, не должны в течение полугода до банкротства резко наращивать сумму долга (более 25% от общего объема обязательств) или избавляться от имущества.

Как будет меняться число банкротов

Банк России с 2020 года начал предупреждать о рисках ускоренного роста розничного кредитования, в частности необеспеченного. К апрелю 2020 года темпы прироста беззалогового кредитования превысили 25% в годовом выражении.

На 1 ноября задолженность россиян перед банками составила 17,25 трлн руб., следует из статистики ЦБ.

Одновременно регулятор фиксировал постепенное увеличение долговой нагрузки населения: к октябрю этот показатель достиг пикового значения за семь лет — 10,6%.

Количество потенциальных банкротств имеет высокую корреляцию с темпами роста долговой нагрузки граждан, говорит руководитель рейтинговой службы Национального рейтингового агентства (НРА) Сергей Гришунин. По его оценкам, число потенциальных банкротов в дальнейшем может увеличиться.

Рост объемов кредитования повлияет на абсолютное число проблемных заемщиков, допускает директор-руководитель направления банковских рейтингов агентства НКР Михаил Доронкин.

Однако он сомневается, что оживление на рынке потребкредитования заметно ухудшит положение клиентов, указывая, что наиболее «проблемными» исторически являются необеспеченные потребительские кредиты, задолженность по которым по большей части не превышает 500 тыс. руб. (один из критериев для запуска банкротства).

Дефолтность же по наиболее крупным кредитам — ипотечным — сейчас находится на исторических минимумах, говорит Доронкин, отмечая, что ее роста не ожидается.

На охлаждение сегмента также должны повлиять меры ЦБ — с 1 октября регулятор обязал банки оценивать долговую нагрузку клиентов при выдаче необеспеченных ссуд. Эти меры уже начинают давать эффект, и число потенциальных банкротов вряд ли сильно вырастет, утверждает главный экономист рейтингового агентства «Эксперт РА» Антон Табах.

Он также обращает внимание на умеренную кредитную политику банков и остановку падения доходов населения. Всплеска реальных банкротств в «Эксперт РА» также не ожидают. «Сейчас процедура слишком дорога и сложна для тех, у кого нет денег.

Новые предложения Минэкономразвития могут упростить ситуацию, но закон вступит в силу не раньше 2021 года, даже если его быстро проведут», — заключает Табах.

Юлия Кошкина

Источник: https://www.rbc.ru/finances/26/11/2019/5ddcfcea9a794731778589c8

Статистика По Банкротству Физических Лиц 2020

Предупреждаем сразу — лучше поручить это мероприятие специалистам. Нет, это не попытка продать свои услуги. И не попытка заработать на вас. Скорее, это добрый совет и попытка сэкономить ваши время и деньги. Опять же, сбор документов без юриста может серьезно затянуться. Необходимо подготовить все, что имеет хоть какое-то отношение к несостоятельности:.

В начале действия закона в году госпошлина составляла 6 рублей, в ее снизили до рублей, но и это не смогло замотивировать должников. Важно помнить! Воспользоваться упрощенной схемой в будущем году смогут только физические лица; ИП и владельцы бизнеса будут доказывать свою неплатежеспособность по-прежнему.