Учитывается ли имущество супругов при банкротстве

Начнём с того, что совместная собственность, нажитая супругами в браке ( ст. 34 СК РФ), в случае банкротства одного из них будет реализована

. Избежать продажи общей собственности не удастся. Однако совместное имущество при банкротстве не будет целиком направлено на погашение долга банкротящегося гражданина — ведь согласно п.1 ст. 45 СК жена по долгам мужа не отвечает, как и муж по кредитам своей благоверной.

О том, какое имущество забирают в банкротстве для продажи, а какое — не имеют права изъять, мы подробно писали в этой статье.

В любом случае, совместно нажитое имущество при банкротстве будет включено в конкурсную массу и впоследствии реализовано. Рассмотрим, что происходит с собственностью супругов при банкротстве физлиц.

Судебная практика

Судебная практика показывает, что супруги, не желая выплачивать кредиторам долги, оформляют фиктивные сделки купли/продажи, записывая имущество на одного из них. Или, уже находясь в браке, оформляют или переписывают брачный договор с той же целью. И при этом не уведомляют своих кредиторов. Считается, что ответственность супруга по долгам другого супруга наносит меньший ущерб.

Но здесь закон уравнивает права кредиторов и должников, и не допускает откровенного мошенничества. Кредитор имеет право расторгнуть договор займа между ним и заемщиком при банкротстве одного супруга, или изменить его условия в связи с изменениями обстоятельств. А взыскание долгов при этом может проводится без учета брачного контракта. Должник же в свою очередь может рассчитывать на то, что его не лишат крова над головой, личных вещей, предметов быта, и средств для зарабатывания денег.

Изъятие и продажа общего имущества супругов

На практике процедура реализации нажитого в браке выглядит следующим образом:

- Финуправляющий формирует конкурсную массу. Включает принадлежащее должнику: единоличная, долевая и общая семейная собственность. Исключает защищенное ст. 446 ГПК.

- Проводится процесс реализации в ходе открытых торгов.

- Доля супруга компенсируется ему в денежном эквиваленте.

Если имущество жены при банкротстве мужа продадут, деньги за ее долю вернут. Правда, психологический дискомфорт компенсирован не будет.

политикой конфиденциальности «Федеральный Центр Банкротства Граждан»

Как обезопасить себя от банкротства одного супруга?

Обладая базовыми знаниями о Семейном кодексе РФ и Федеральном законе о несостоятельности, супруг может обезопасить себя от финансовых потерь, даже не смотря на такое понятие, как «имущество, нажитое в браке». Существует несколько сценариев, позволяющих остаться «при своем» и не понести потерь:

1) Если супруг владеет ИП, и имущество записано непосредственно на него, то вся собственность (единственное жилье в нее не включается) реализуется, а половина средств возвращается партнеру, как его доля в семейном бюджете;

2) Если должник при банкротстве является физическим лицом, а имущество записано на добропорядочного супруга, то юридически процедура повторяет первый пункт с одним исключением. Партнер, не имеющий долгов, вправе продать приобретение (так как оно зарегистрировано на него), и любые такие сделки не будут фигурировать в деле о банкротстве супруга. Дальновидные семьи, заметив финансовые трудности своих жен или мужей, часто прибегают именно к этому сценарию.

СПРАВКА: Если какая-то часть семейного капитала была подарена лично не должнику третьим лицом, то она не включается в реализацию и остается личной.

Таким образом, при минимальных знаниях и усилиях супруг неплательщика может остаться при своих средствах, а порой и выиграть финансово.

Когда выгодно совместное банкротство

Банкротство супругов в одной процедуре — оптимальное решение, когда у мужа и жены общие кредиторы. Распространенная ситуация — это ипотечный кредит

, по которому супруги выступают созаемщиками. Либо каждый брал кредиты и микрозаймы, а потратили их на общие нужды — образование, ремонт, накопили долг по ЖКХ. Объединив процедуры банкротства в одном деле, Вы получите:

- шанс избавиться от совместных долгов без предъявления кредиторами требований к супруге. Например, жена взяла кредит (оформила на себя), купили автомобиль. При банкротстве мужа машину продадут, женщина получит половину выручки с торгов. Но кредит так и останется на ней, спишут только долги мужа. А при совместной процедуре погашаются кредиты и займы обоих;

- возможность сократить время на признание финансовой несостоятельности — по сравнению с поочередным банкротством обоих супругов;

- снижение расходов: госпошлина, финуправляющий, публикация сведений о банкротстве;

- увеличение шансов на реструктуризацию долга: дохода одного супруга может не хватить для утверждения плана, но зарплата второго может обеспечить введение реструктуризации и сохранить имущество супругов.

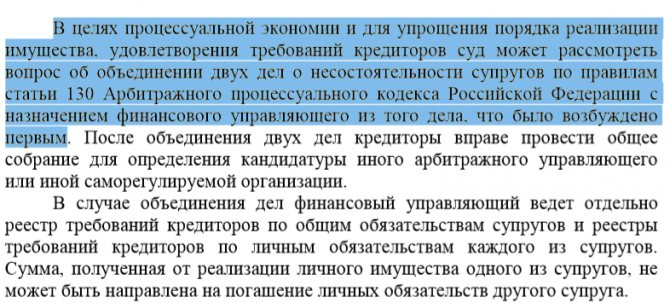

Объединение дел о банкротстве супругов — процедура нестандартная, но ВС РФ прямо указал, что это возможно «в целях процессуальной экономии». Закон о банкротстве физлиц не запрещает банкротиться совместно, но нужно убедить суд в необходимости и оправданности этого шага.

Пункт 10 Постановления Пленума Верховного Суда РФ от 25 декабря 2018 года №48:

Зачастую справиться с этой задачей под силу только опытным кредитным юристам.

Официальный сайтВерховного Суда Российской Федерации

Как делить долги и общее имущество супругов при банкротстве, можно ли застраховаться от взыскания кредиторов брачным договором или досудебным соглашением, какую ответственность несут бывшие супруги за должника, разъяснил Верховный суд РФ в проекте постановления пленума об особенностях банкротства гражданина.

Муж и жена одна сатана

В деле о банкротстве учитываются как требования кредиторов по личным обязательствам должника, так и по общим обязательствам супругов. Погашение требований за счет конкурсной массы осуществляется в таком порядке:

— сначала требования всех кредиторов, в том числе кредиторов по текущим обязательствам, из стоимости личного имущества должника и стоимости общего имущества супругов, приходящейся на долю должника.

— затем средства, приходящиеся на долю супруга должника, направляются на удовлетворение требований кредиторов по общим обязательствам (в непогашенной части), а оставшиеся средства, приходящиеся на долю супруга должника, передаются этому супругу.

«Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью. Поэтому само по себе распределение общих долгов супругов между ними, произведенное без согласия кредитора, не изменяет солидарную обязанность супругов перед таким кредитором по погашению общей задолженности», — поясняет ВС.

Супруги должны добросовестно исполнять обязательства перед кредиторами, а в случае нарушения последние вправе потребовать исполнения обязательства без учета распределения общих долгов. При этом супруг, исполнивший солидарную обязанность в размере, превышающем его долю, имеет право регрессного требования к другому супругу.

Бывшие супруги тоже в ответе

В деле о банкротстве реализации подлежит как личное имущество должника, так и принадлежащее супругу или бывшему супругу на праве общей собственности.

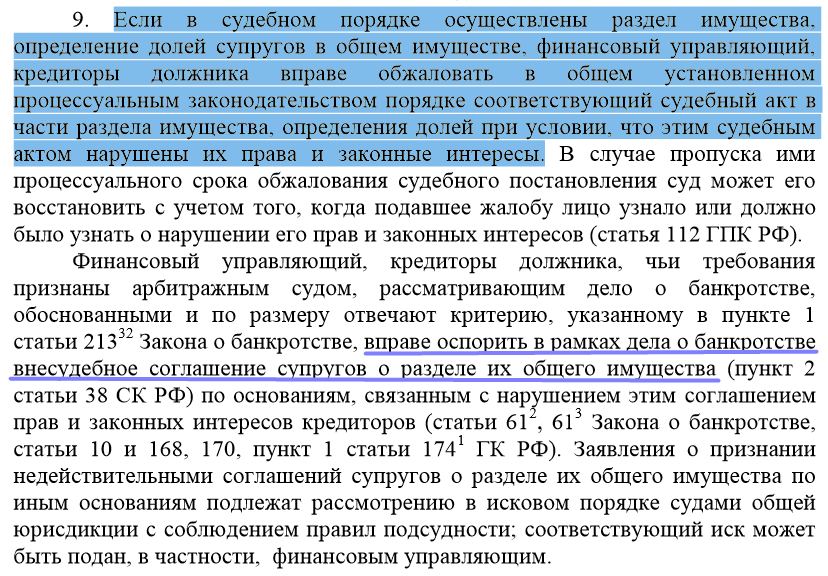

«Вместе с тем супруг (бывший супруг), полагающий, что реализация общего имущества в деле о банкротстве не учитывает заслуживающие внимания его правомерные интересы или интересы находящихся на его иждивении лиц, вправе обратиться в суд с требованием о разделе общего имущества супругов до его продажи в процедуре банкротства», — поясняет ВС.

Он уточняет, что подлежащее разделу общее имущество супругов не может быть реализовано в рамках процедур банкротства до разрешения этого спора.

При рассмотрении дел о банкротстве судам следует учитывать, что супруг должника подлежит привлечению к участию в обособленных спорах, в рамках которых разрешаются вопросы, связанные с реализацией их общего имущества.

Презумпция равенства

Если супруги не заключали внесудебное соглашение о разделе общего имущества или брачный договор, либо суд не производил раздел их общего имущества, то при определении долей следует исходить из презумпции равенства.

«При отсутствии общих обязательств супругов — перечислять супругу гражданина-должника половину средств, вырученных от реализации общего имущества супругов (до погашения текущих обязательств)», — указывается в проекте.

Если же супруги имущество поделили, а кредиторы или финансовый управляющий считают, что этим нарушены их законные интересы, то они вправе обжаловать этот дележ в суде общей юрисдикции.

«Если во внесудебном порядке осуществлены раздел имущества, определение долей супругов в общем имуществе, кредиторы, обязательства перед которыми возникли до такого раздела имущества, определения долей и переоформления прав на имущество в публичном реестре, изменением режима имущества супругов юридически не связаны. Это означает, что как имущество должника, так и перешедшее вследствие раздела супругу общее имущество включается в конкурсную массу должника», — поясняет суд.

Включенное общее имущество подлежит реализации финансовым управляющим в общем порядке с дальнейшей выплатой супругу должника части выручки, полученной от реализации общего имущества, указано в документе.

При включении в конкурсную массу общего имущества, перешедшего супругу должника, он обязан передать все финансовому управляющему, а при уклонении от этой обязанности финансовый управляющий вправе требовать отобрания этого имущества у супруга.

Если же имущество уже продано, то супруг должника должен передать управляющему полную его стоимость.

При этом финансовый управляющий может также подать иск об истребовании из чужого владения третьего лица имущества, подлежавшего передаче арбитражному управляющему.

Банкротство бывшего мужа — последствия для супруги

Развод не всегда позволяет избежать реализации имущества, приобретенного в браке. Хотя к этому способу прибегают граждане-банкроты, пытаясь скрыть ценности от кредиторов, оставить все в семье. Банкротство бывшего мужа имеет ряд нюансов

:

- если вы поручитель или созаемщик бывшего мужа, то в случае объявления его банкротом банк выставит вам требования по выплате кредита — ведь с расторжением брака обязательства по кредитам не отменяются;

- если развод состоялся в течение последних трех лет, еще хуже — непосредственно перед подачей бывшим супругом заявления на банкротство, соглашение или судебное решение о неравноценном разделе имущества могут оспорить, а все сделки с ним — отменить;

- если развод происходит одновременно с банкротством, раздел имущества воспринимается как попытка скрыть/вывести имущество. Кредиторы смогут даже участвовать в судебном процессе о разделе или обжаловать вывод собственности, если решение суда (мировое соглашение) ущемляет их права.

Пленум ВС РФ от 25 декабря 2020 года №48:

С другой стороны, если солидарная ответственность супругов по кредитам не предусмотрена, а с момента бракоразводного процесса прошло более 3 лет, то и бояться не стоит. Тогда банкротство одного из супругов не затронет его бывшую «вторую половину».

Резюме

Признание банкротства одного из супругов регламентируется:

- ФЗ-127;

- нормами Семейного Кодекса;

- Гражданским Кодексом Российской Федерации.

Эти нормативные акты одновременно регулируют имущественные семейные правоотношения. Согласно с ними супруги могут открыть делопроизводство для получения статуса банкрота одним из них. И при этом спасти имущество, переписав все на другого супруга. Эта процедура является законной, и не противоречит действующему законодательству.

Выйти из процедуры банкротства с наименьшими финансовыми потерями можно, выполнив некоторые несложные действия. Для этого необходимо

- получить данные о законной возможности избежать взыскания;

- заранее разделить ценности;

- или оформить брачный контракт.

Имущество в гражданском браке

Для начала стоит понимать, что в действующем российском законодательстве не закреплено такое понятие, как «гражданский брак», несмотря на то, что даже судьи пользуются этим термином. Понятие общего имущества и процедура его раздела не применяются гражданскому браку.

Здесь работает принцип: на кого записано — тот и владеет.

Иными словами, если вы проживаете в гражданском браке (не расписаны в ЗАГСе), и партнёр решил подать на банкротство — к вам процедура не будет иметь отношения. За исключением случаев, когда есть общие кредиты, обязанность по выплате которых закреплена за вами кредитным договором.

Купленное в гражданском браке имущество находится в безраздельном пользовании его приобретателя и к совместному не относится

.

К примеру, пара купила квартиру вместе, но недвижимость оформлена только на женщину. При банкротстве сожителя включить её в конкурсную массу и продать для погашения долгов финуправляющий не может. Юридически гражданский муж не имеет прав на это жилье.

Могут ли у должника изъять единственное жилье, если оно в ипотеке

Многие должники полагают, что единственное жилье исключается из конкурсной массы, и в связи с этим это правило распространяется и на купленную ими в ипотеку квартиру. На самом деле это не так: заложенная по ипотеке квартира имеет особый статус. Она не находится в собственности должника до момента полного погашения им задолженности перед банком. Он вправе пользоваться квартирой или домом, но не может ее продать.

Взыскание на ипотечную квартиру происходит не по нормам ГПК, а на основании Закона «Об ипотеке».

Должнику предстоит расстаться с ипотечной квартирой в ходе процедуры признания финансовой несостоятельности с большой долей вероятности. До 2019 году у должника, который добросовестно исполнял свои ипотечные обязательства, была потенциальная возможность обанкротиться по всем остальным долгам и остаться с ипотечной квартирой.

После выпуска Постановления ВС №48 от 2020 года в судебную практику должно войти единообразие по вопросу статуса залогодержателя. Здесь указано, что те кредиторы, которые не включат свои требования в реестр, утрачивают свой статус залогодержателя. Они не вправе требовать реализации предмета залога для преимущественного удовлетворения обязательств перед ними (ипотечная квартира может быть продана для погашения долгов перед всеми кредиторами без учета преимуществ с учетом их доли и очередности).

При реализации предмета залога его начальная цена устанавливается управляющим при согласовании с залоговым кредитором. При отсутствии согласия одной из сторон с предложенной ценой данный вопрос передается на рассмотрение судом. Взыскание залога осуществляется на основании соблюдения таких условий:

- Просрочка составила более 3 месяцев.

- Размер долга превысил 5% от стоимости имущества.

После того как залоговое имущество было реализовано, то 70% подлежит передаче залоговому кредитору, 20% нужно для погашения иных кредиторских требований, 10% направляется на судебные расходы и вознаграждение управляющего.

Имущество семьи при банкротстве физического лица

При банкротстве одного партнера, если он является физическим лицом, выплата долгов происходит, в первую очередь, за счет средств самого должника, если таковые имеются. Проблема возникает из-за того, что все имущество, приобретенное и приумноженное после заключения брака, попадает в разряд общего, а значит, реализовываться при банкротстве семьи будет именно оно.

То есть судебные приставы будут реализовывать весь капитал супружеской пары, а затем его половина будет отдана партнеру без долгов. В случае, если доля должника не покрывает необходимых сумм, недостающая часть будет браться из доли второго.

Существует практика выделения доли должника в общем имуществе (статья 255 ГК РФ): совместно со вторым супругом определяется доля неплательщика в совместном капитале, которая затем реализуется. Если партнер, у которого нет долга, хочет сохранить эту долю состояния (это может быть часть квартиры), то он вправе выкупить эту долю по рыночной стоимости, и уже вырученные деньги пойдут на реализацию долга.

Отдельные условия распределения нажитого предусмотрены в случае наличия брачного договора, по которому могут регулироваться доли в совместном бюджете.