Большинство банков и кредитных организаций сегодня предъявляют достаточно строгие требования к заемщикам. Такая предосторожность связана преимущественно с увеличением просрочек по кредитным договорам и малоприятной статистикой банкротства не только юридических, но и физических лиц. Нередко кредитор настаивает на поручительстве — взятие на себя третьим лицом обязанностей по гарантие своевременного внесения выплат со стороны заемщика. Однако на сегодняшний день многие россияне задаются вопросом, как расторгнуть договор поручительства при признании несостоятельности основного заемщика.

Ответственность поручителя при банкротстве

Таким образом, законодательством Российской Федерации не установлены требования к уровню заработной платы, наличию имущества, финансовому состоянию лица, выступающего поручителем. Указанные вопросы остаются на усмотрение сторон кредитного договора. В связи с этим, отмечаем, что в соответствии со статьей 216 Федерального закона от 26 октября 2002 г. N 127-ФЗ «О несостоятельности (банкротстве)» (далее — Закон о несостоятельности) с момента принятия арбитражным судом решения о признании индивидуального предпринимателя банкротом и об открытии конкурсного производства утрачивает силу государственная регистрация гражданина в качестве индивидуального предпринимателя.

Как проходит процедура банкротства физических лиц у поручителей?

По сути, банкротство поручителя юридического лица или физ. лица не имеет каких-то особенностей, процедура проходит в обыкновенном порядке. Давайте рассмотрим, как это работает.

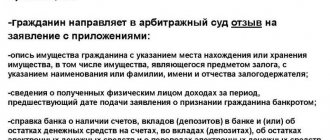

- Составляется заявление о банкротстве поручителя. В документе указываем размеры долга, кредиторов, причины, которые побудили подать на банкротство, а также – СРО, из состава которой будет выбран финансовый управляющий.

- Собираются и прилагаются документы к заявлению. В частности, исковые требования, претензии из банков, документы о семейном положении заявителя и ряд других.

- Оплачиваются и прилагаются все квитанции. В частности, вносится на депозит 25 тысяч рублей, это вознаграждение для финуправляющего. Оплачивается госпошлина – с января 2020 года ее размер составил 300 рублей.

- Назначается процедура. Практика показывает, что в большинстве случаев суды назначают реализацию имущества. Также, если принято соответствующее решение, признается банкротство поручителя-физического лица.

- Арбитражный управляющий осуществляет все необходимые процедуры, после чего составляет отчет для суда. Оставшиеся долги списываются.

Прекращение поручительства при банкротстве должника

На мой взгляд, поручитель продолжает нести солидарную ответственность. По ст. 142 ЗоБа требования кредитора считаются погашенными, но не удовлетворенными.

В связи чем у кредиторов есть возможность удовлетворить их иными предусмотренными законом способами, в том числе взысканием с солидарного должника.

ЗоБ собственно говоря, про эту ситуацию как таковую молчит, поэтому применяем все по ГК про солидарную отвественность.

Алексей Владимирович, по ст.367 ГК РФ Поручительство прекращается.

Когда в отношении заемщика инициирована процедура банкротства у поручителей возникает резонный вопрос: «а что же будет с их имуществом?», ведь по обязательствам должника, который находится в банкротстве отвечают и они. Однако при завершении банкротства долги кредиторов к должнику подлежат списанию в силу закона.

Рекомендуем прочесть: Порядок оформления гаража в собственность

На первый взгляд ситуация противоречива, ведь при списании основного долга по займу (кредиту), т.е.

Статья 367 ГК РФ о прекращении поручительства — основания прекращения поручительства

Обязательно, чтобы согласие на проведение такой операции дали и кредитор, и должник.

- При истечении указанного в договоре срока.

- После прекращения обеспеченного обязательства;

- Перевод всех обязательств на третье лицо (для данного способа важно, чтобы новый поручитель также дал согласие отвечать за должника);

- При отказе кредитора получить надлежащее исполнение, прописанное в договоре;

- Если обязательства были изменены без подтверждения со стороны лица-поручителя. Это зачастую влечет за собой больше ответственности для человека. Поэтому если такие действия проводились без его согласия, он продолжает отвечать по ранее установленным обязательствам;

По 367 статье основного гражданского закона банки очень часто обращаются в суд.

Когда прекращается поручительство

По Гражданскому кодексу РФ существует четыре основания, когда может завершиться поручительство:

Если окончился срок поручительства. Это может быть окончание полномочий по договору либо досрочно, если должник погасил кредит.- Если кредитор отказался принять такого рода исполнение.

- Прекращение поручительства при банкротстве финансового должника. Однако это происходит лишь в том случае, если заемщик официально признан банкротом, а кредитор подал на него исковое заявление в суд. Более того, обязательно это должно быть внесено в реестр сведений о банкротстве. Только в таком случае с поручителя снимается обязанность нести ответственность за заемщика.

Некоторые не знают, но смерть должника не является прекращением для поручительства. Эта ответственность может быть прекращена, если поручитель заранее оговорил тот факт, что в случае смерти должника он не будет нести ответственность за его наследников. Если же этот нюанс не был оговорен, то поручительство продолжается. Еще одним возможным вариантом остановки этой деятельности может стать отсутствие наследственного имущества.

Ответственность поручителя при банкротстве основного заемщика

Прежде чем стать поручителем в кредитном договоре заемщика, стоит знать, что в законодательных нормах прописано: в случае банкротства основного заемщика поручитель обязуется отвечать по обязательствам банкрота.

В случае, если кредитор предъявляет иск и должнику, и поручителю, то он должен учитывать размер требований. Если требования кредитора уже установлены в деле о банкротстве основного должника, то в этом случае состав и размер требований к поручителю определяются исходя из даты введения процедуры банкротства в отношении основного должника.

Поручительство является одним из распространенных способов обеспечения кредитного договора, лизинга, государственного контракта и других обязательств.

Рекомендуем прочесть: Документы для отказа от граждансва россии

По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним обязательства полностью или в части. Договор поручительства всегда заключается в письменной форме. В договоре поручительства всегда указывается основные условия обеспечиваемого обязательства, размер, пределы и срок ответственности поручителя.

Особенности процедуры банкротства поручителя для юрлица

Если поручителем юрлица стало другое юрлицо, то оно вправе объявить себя банкротом, но условия банкротства будут отличаться. Так, юрлицо может заявить о своей несостоятельности в случае, если совокупный размер задолженности превысил 300 тыс. р., а продолжительность просрочки – 3 месяца.

Банкротство юрлица-поручителя предполагает прохождение таких этапов банкротства:

- Подача заявления о признании компании финансово несостоятельной в арбитражный суд.

- При признании заявления обоснованным суд вводит этап наблюдения и назначает кандидатуру временного управляющего.

- Формируется реестр требований кредиторов и проводится первое собрание кредиторов.

- По ходатайству кредиторов суд вводит один из реабилитирующих этапов банкротства юрлица: внешнее управление или финансовое оздоровление.

- Если на указанных этапах удается полностью погасить свои обязательства, то процедура банкротства прекращается.

- В случаях невозможности погашения своих долгов по договору поручительства суд вводит в отношении юрлица этап конкурсного производства.

- На этапе конкурсного производства формируется конкурсная масса из всего имущества должника, которая затем распродается на торгах. В нее входят основные средства, транспортные средства, недвижимость, дебиторская задолженность и пр.

- Вырученные средства направляются на погашение требований кредиторов с учетом установленной законом очередности. Требования кредиторов по договору поручительства погашаются в составе третьей очереди вместе с обязательствами по обязательным платежам.

- По завершении расчетов с кредиторами компания ликвидируется.

Если поручитель по обязательствам юрлица имел статус физлица, то он банкротится, как рядовой гражданин по положениям Главы 10 127-ФЗ.

Для поручителей юрлица следует учитывать, что они не смогут объявить себя банкротами по долгам, связанным с их привлечением к субсидиарной ответственности в рамках процесса признания компании финансово несостоятельной. Привлечь к субсидиарной ответственности руководителя, собственника и сотрудника предприятия вправе только суд и только после либо в процессе прохождения предприятием процедуры банкротства.

Привлечение к субсидиарной ответственности означает наличие вины руководства в финансовом крахе компании.

Что такое банкротство?

Прежде чем разбираться с ролью поручительства, следует изучить нюансы возможного банкротства предприятия. Даже если фирме, за которую вам предложили поручиться, далеко не угрожает банкротство, следует заранее приготовиться и к негативному сценарию, ведь бывает всякое – например к банкротству может привести кризис.

В целом,

банкротством сегодня называют потерю предприятием способности выполнять свои обязательства перед кредиторами и другими лицами. Другими словами, компания взяла на себя ряд обязательств, однако в какой-то момент почувствовала финансовую нестабильность и пришла к полной несостоятельности. С одной стороны, банкротство означает убытки и другие финансовые потери, долги и просто головную боль.

С другой стороны – банкротство является в некоторых случаях единственным выходом из сложных ситуаций и по-настоящему спасает предприятия от полного краха. Грамотная процедура банкротства позволяет почти безболезненно уйти с рынка, при этом часть долгов фирмы может быть списана.

Банкротство может быть разным. Худший вариант банкротства – это полный крах, при котором фирма вообще не может рассчитаться с собственными долгами и вынуждена долго отдавать долги кредиторам, выплачивать зарплаты и пр. Совсем другое банкротство – техническое, когда в целом компания почти полностью справляется с долгами, однако все же немного не справляется с проблемами. В таком случае официально фирма может быть признана банкротом, однако на деле компания с опозданием выплачивает все долги и возвращается на рынок.

Вам также может быть интересно:

- Чем грозит банкротство застройщика и что делать если застройщик банкрот?

- Преднамеренное или фиктивное банкротство, основные признаки и наказание

- Что будет с работниками при банкротстве предприятия?

Порядок банкротства поручителя физического и юридического лица по кредиту

Время чтения: 5 минут(ы)

С точки зрения права поручительство является одним из способов обеспечения и гарантий выполнения долговых обязательств перед кредитором. Но так как в связи с недавно принятым законом обычные граждане теперь могут принимать статус банкрота, то многим потенциальным поручителям и кредиторам необходимо знать, к чему может привести банкротство поручителя физического и юридического лица по кредиту.

Как производится банкротство поручителя физического и юридического лица по кредиту

Ответственность поручителя и последствия при банкротстве заемщика

Смысл поручительства заключается в том, что при возникновении определенных обстоятельств погашать долг перед кредитором будет не заемщик, а поручитель. Для финансовых учреждений нет принципиальной разницы, кто погасит кредит – самое главное, чтобы средства были возвращены в полном объеме и точно в срок.

Обязательства поручителя могут отсутствовать в момент заключения договора, однако проявиться через какое-то время.

Иными словами, обязанность поручителя – прийти на помощью заемщику, если у того возникнут проблемы с выполнением кредитных обязательств, и вносить платежи по кредиту за него.

Перед кредитором поручитель и заемщик отвечают солидарно, если обратное не было указано в договоре.

Так как банкротство заемщика прекращает все его долговые обязательства, то и обязанности поручителя также должны быть завершены. Однако:

Если во время конкурсной стадии производства личного имущества должника не хватило для полного погашения долга перед кредитором, то согласно п.9. ст. 142 Закона о несостоятельности задолженность будет считаться погашенной.

На основании п.11 ст. 142 финансовые организации обладают возможностью получения недостающей суммы, а на основании ч.1 ст.367 Гражданского Кодекса обращение не прекратит поручительство даже в случае ликвидации должника.

Таким образом, организация имеет право на исполнение обязательств в полном объеме даже после завершения процедуры банкротство и ликвидации должника.

Важно понимать, что банкротство подразумевает ситуацию, в которой поручитель выполняет обязательства должника, но не наоборот.

А для заемщика это означает, что вариант, благодаря которому была бы возможность исполнить свои обязательства перед кредитором, исчезнет.

Как правило, в такой ситуации долг возвращается до даты, указанной в договоре. А на основании статьи 62 АПК должник будет привлечен к делу, если его поручитель примет статус банкрота.

Банкротство поручителя представляет собой процедуру, осуществляемую на общих условиях признания финансовой несостоятельности физического лица – для начала процесса необходимо предоставить суду на рассмотрение заявление от гражданина и пакет документации.

По итогам рассмотрения арбитражный суд примет решение о реструктуризации задолженности или о реализации имущества должника. Иногда дело решается путем заключения мирового соглашения между сторонами, утвержденного арбитражем.

Как показывает практика, в большинстве случаев используется процесс реструктуризации, который исполняется по утвержденному судом плану. Начало процесса по оформлению банкротства на время приостановит исполнительное производство в отношении взыскания долга по кредиту.

В ходе реструктуризации задолженности поручитель осуществляет погашение собственных долгов. В случае полного погашения оставшейся суммы долга, поручитель имеет право на требование погашенной им суммы от заемщика.

Если в отношении заемщика также запущен процесс оформления банкротства, то при наличии определенных обстоятельств и соблюдении порядка и сроков, поручитель может быть внесен в реестр кредиторов по данному делу о финансовой несостоятельности.

Если арбитраж вынес решение о реализации имущества поручителя-должника, или процедура реструктуризации не дала положительных результатов, то финансовый управляющий приступает к проведению оценки и распродаже личного имущества должника. Полученные средства будут направлены на погашение долговых требований согласно порядку очередности. Непогашенные требования будут аннулированы, а если после исполнения всех обязательств останутся свободные средства — то они будут переданы поручителю.

За поручителем сохраняется право требования возврата долга к заемщику, если последний не был по каким-то причинам признан банкротом, в то время как поручитель внес всю сумму по кредиту вместо него.

Данное право требования может быть реализовано в ходе судебного процесса, для этого поручителю необходимо получить исполнительный лист, на основании которого судебные приставы начнут принудительное взыскание выплаченных поручителем средств.

Кроме того, оно может быть реализовано также посредством подачи заявления о признании заемщика банкротом в случае, если сумма задолженности не превышает 500 тысяч рублей, и должник просрочил выплату по кредиту более, чем на 3 месяца.

Особенности банкротства поручителя

Прекращение всех обязательств должника по причине его ликвидации означает изменение основного обязательства, влекущее неблагоприятные последствия для поручителя. К таким последствиям относится наступление обстоятельств, при которых поручитель лишается возможности в случае выполнения долговых обязательств заемщика, получить от него возмещение понесенных расходов.

Согласно п.1 ст. 367 Гражданского Кодекса такие изменения являются основанием для прекращения поручительства.

Некоторые банковские учреждения настаивают на включении в кредитный договор условия о том, что при банкротстве заемщика поручитель остается обязанным отвечать по данному долговому обязательству. Здесь важно понимать, что данное условие не имеет юридической силы и не влечет каких-либо правовых последствий, так как противоречит законодательству.

Таким образом, ликвидация должника означает прекращение обязательств поручителя, независимо от того, является заемщик физическим или юридическим лицом.

Основания отказа

Основания для отказа в банкротстве для поручителя те же, что и для обычных граждан:

- непогашенная судимость за преступления экономического характера или порчу имущества;

- фиктивное или преднамеренное банкротство;

- повторное обращение за получением статуса банкрота за предыдущие пять лет.

Возможно ли банкротство поручителя физического лица без решения суда?

Оформить банкротство поручителя физического лица без судебного разбирательства нельзя, так как федеральным законом о несостоятельности физических лиц предусмотрен определенный алгоритм действий по принятию банкротства, основанный на плотном взаимодействии с Арбитражным судом.

Как проходит процедура

Банкротство поручителя начинается, прежде всего, с объявления банкротом должника. Если сам заемщик принял статус банкрота, то в процессе оформления финансовой несостоятельности, суд лишил его личного имущества, оставив лишь квартиру и предметы первой необходимости.

Внимание: Даже если с юридической точки зрения кредит «ликвидирован», это не означает, что поручитель освобождается от его уплаты. Если личных средств должника оказалось не достаточно для полного погашения задолженности, то кредитор имеет право подать на поручителя в суд с требованием выплатить остаток.

Так как долговые обязательства касаются не только заемщика и поручителя, но и кредитора, то после принятия статуса банкрота заемщиком, организация передает всю необходимую документацию и права поручителю.

В данном случае поручитель также имеет право на подачу иска в суд о признании себя банкротом. В отношении него будет проведен тот же комплекс мер, что и были применены к основному должнику. В этом случае решающим обстоятельством является дата исполнения обязательств поручителя перед банком.

Если поручитель исполнял свои обязательства до признания заемщика банкротом, то он может воспользоваться обратным правом.

Подобный иск защитит поручителя от пропажи из поля зрения заемщика, а также свяжет должника и поручителя солидарной ответственностью. Иными словами, кредитор не станет требовать оплату по кредиту до того момента, как сам должник не будет признан банкротом. В противном случае, если средств должника оказалось не достаточно для погашения кредита, организация обяжет поручителя заплатить только оставшуюся часть суммы.

Если кредит был погашен поручителем до момента признания заемщика банкротом, то поручитель имеет право стать конкурсным кредитором и потребовать возмещения понесенных расходов с должника.

Таким образом, вина за невыплату долга лежит целиком и полностью на самом заемщика, так как:

- во время начала процедуры банкротства поручителя судом учитывается его статус регрессивного требования, в результате чего поручитель может стать конкурсным кредитором;

- при наличии у суда оснований полагать, что предъявляемые требования могут быть закрыты за счет дебиторских задолженностей, то заявление о получении статуса банкрота будет отклонено еще на стадии его подачи.

Вследствие этого банковские учреждения инициируют процесс по оформлению банкротства прежде всего с заемщика, а только потом с поручителя. Как правило, поручители принимают решение о необходимости принятия банкротства только после решения суда в отношении заемщика.

Внимание: Для получения статуса банкрота поручитель должен соответствовать тем же требованиям, что и заемщик.

Если заявление о принятии статуса банкрота было подано в суд после объявления банкротом основного заемщика, то процесс рассмотрения дела проходит на тех же условиях, как если бы поручитель был должником.

Согласно законодательству, при подтверждении статуса банкрота любого физического лица, в том числе поручителя, происходит:

- реструктуризация задолженности;

- опись личного имущества, счетов и сумм на них;

- реализация имущества;

- если вырученных с торгов средств не достаточно – погашение остатков;

- освобождение поручителя от кредитной задолженности.

Банкротство поручителя не представляет собой никакой сложности, так как осуществляется по общим правилам финансовой несостоятельности граждан. Однако в связи с непродолжительным сроком действия законодательных положений и возможных трудностей, связанных с фактическими обстоятельствами дела, развитие событий может быть затруднено. Каждое конкретное дело требует внимательного подхода и всестороннего анализа с учетом всех обстоятельств и особенностей, поэтому искать универсальное решение не стоит.

Вам помогла эта статья? Будем благодарны за оценку:

0 0

Взыскание долга с поручителя,после признания основного должника банкротом.

Что будет с поручителем при банкротстве должника Что с поручителем будет, если банк требует вернуть долг за основного должника, который не платит кредит? Если аннулировать не удалось, остается два варианта: оплатить долг или признать себя банкротом. В первом случае, после погашения задолженности перед банком, гарант может обратиться к должнику и требовать возместить расходы.

Стороны могут подписать соглашение или решить спор в судебном порядке. Если процедура признания финансовой несостоятельности заемщика запущена, гарант может участвовать в деле, как один из кредиторов. Признание себя банкротом может помочь избавиться от долгов, но нужно учитывать последствия этой процедуры, в том числе то, что имущество гаранта будет изъято и продано для погашения долга.

Могут ли поручителя обьявить банкротом из за заемщика

366 ГК РФ, должник обязан известить поручительства, в случае если должник исполнил обязательства, а поручителю не сообщил, и в это же время поручитель так же исполнил данные обязательства, то последний вправе предъявить регрессионное требование, как должнику, так и кредитору. 32.

- человек, по отношению к которому осуществлялось банкротство, не сможет снова пройти процедуру в течение 5-тилетнего срока после окончания реализации имущества и в течение 8-ми лет после окончания реструктуризации долгов;

- банкрот не сможет занимать руководящие должности на протяжении 3-х лет. Таким образом, вы временно не сможете быть гендиректором, числиться в совете директоров организации;

- в течение 5-ти лет вы не сможете открыть ИП;

- банкрот не сможет скрывать факт пройденного банкротства, и брать на себя новые обязательства по займам без предварительного уведомления кредитной организации;

- ваша кредитная история будет испорчена.

Последствия банкротства физических лиц: что ожидает банкрота и его родственников

- невозможность подарить активы или внести их в уставный капитал ООО;

- ограничение на выезд за границу (если судом будет принято такое решение);

- невозможность использовать имущество в качестве залога;

- любые действия по регистрации или перерегистрации имущества могут проводиться исключительно финуправляющим;

- счета в банке, депозиты, карты переходят в распоряжение управляющего;

- операции по приобретению имущества на единовременную сумму больше 30 000 рулей в рамках реструктуризации долгов проводятся заемщиком только с ведома управляющего, в рамках реализации – исключительно управляющим;

- невозможность осуществлять сделки по купле-продаже долей в капитале юрлиц и акций;

- нельзя выступать в качестве гаранта, поручителя, осуществлять куплю-продажу долгов.

Рекомендуем прочесть: Расчет налога от кадастровой стоимости