Правовой акт о том, как изучить платежеспособность гражданина, отсутствует. С октября 2020 года граждане получили возможность освободиться от долгов. Физическое лицо может заявить о несостоятельности. Но о том, как должен проводиться анализ финансового состояния физического лица при банкротстве — ничего не сказано.

В порядок банкротства юридических лиц ясность внесена. Действует Постановление Правительства №367 от 25 июня 2003 года. Арбитражные управляющие используют при анализе данные бухгалтерской отчетности. Это входит в один из этапов банкротства физического лица.

Как проводить анализ финансового состояния физического лица при банкротстве?

Учитываются информация из бухгалтерской отчетности должника.

Пять источников информации, которые учитываются при анализе платежеспособности:

- справки 2-НДФЛ;

- договора, заключенные с банками, другими контрагентами;

- ответы на запросы, полученные из территориального управления Росреестра, Госавтоинспекции;

- списки кредиторов;

- сведения из судебных материалов.

В расчет берутся официальные данные, полученные из государственных организаций.

4 цели, которые имеет финансовый анализ физического лица при банкротстве:

- Решить вопрос о том, сможет ли должник погасить долги.

- Обосновать, есть ли смысл начинать процедуру банкротства.

- Выяснить, хватит ли средств физического лица для того, чтобы погасить судебные затраты, оплатить услуги финансового управляющего.

- Уточнить причины банкротства, чтобы выяснить, не является ли оно фиктивным.

Статьи № 67 и 70 Закона «О банкротстве» определяют цели анализа.

Процедура банкротства предприятия

Схема проведения процедуры банкротства предприятия

Свое начало процедура берет с заявления о банкротстве.

Заявление принимается как непосредственно от компаний, так и от кредитодателей, с целью вернуть свои инвестиции. После принятия заявления к рассмотрению в арбитражный суд, проводится анализ правдивости информации и целесообразности заявления. Затем, следуя закону, судом назначается основная процедура из четырех возможных – наблюдение. По правилам, срок выполнения этой процедуры не больше семи месяцев.

Основное задание процедуры наблюдения – сохранность материальных ценностей. Это необходимо для объективного рассмотрения финансового положения юридического лица и для честного расчета по долгам перед кредиторами. Для объективности, на время выполнения процедуры наблюдения устанавливается временное руководство.

Целью анализа финансовой составляющей, является определить, возможно ли возобновление платежеспособности компании. Другая основная функция процедуры – это формирование и систематизация запросов кредиторов. С момента вступления в силу временного руководства, кредитор направляет временное управление в арбитражный суд, таким способом устанавливается суммарный объем задолженности компании.

Решения по притязаниям кредиторов принимаются судом по отдельности, как и заявления от кредиторов. Таким способом определяется обоснованность и выносится вердикт суда о целесообразности включения его в реестр требований.

Собрание кредиторов

Первый из этапов процедуры наблюдения. На заседании кредиторы рассматривают возможность дальнейших действий (возможно ли финансовое оздоровление или внешнее управление, или сразу перейти к конкурсному производству) и будет ли возможно прийти к мирному договору между кредиторами и неплатежеспособной организацией. На собрании также устанавливается новый руководитель, который будет управлять последующими процессами.

Финансовое оздоровление

Во-первых, во время этой процедуры, организация продолжает функционирование несмотря на некоторые ограничения. К примеру, не может самостоятельно решать вопросы о реорганизации, или заключать сделки без ведома комитета. Во-вторых, суд выдвигает сроки погашения всех долгов и срок данной процедуры. Время проведения процедуры не может превышать больше двух лет, если за это время остались неразрешенные вопросы, то заседание кредиторов обращается в суд для смены процедуры.

Внешнее управление

В этом случае будет отстранено от руководства все старое начальство и назначается новое. Важная особенность – с момента ввода нового управления, устанавливается мораторий на все задолженности организации, которые были до него. Это дает дополнительное время на урегулирования финансового состояния. Время проведения этой процедуры от 18 месяцев до полугода, на это время составляется план, по которому будет действовать новое руководство.

Конкурсное производство

Последняя процедура вводится, если вышеперечисленные меры не помогли. С момента начала действия конкурсного производства, компания официально считается банкротом. Задача процедуры – ликвидация организации и покрытие всех его долгов за счет собственных товарно-материальных ценностей.

Срок исполнения – шесть месяцев. В этот срок проводится инвентаризация имущества и денежная оценка. За счет этого покрываются все требования кредиторов и инвесторов.

После того как они будут удовлетворены, арбитражный суд выносит вердикт о завершении этапа конкурсного производства. Создается соответствующий документ в регистрирующие органы, они, в свою очередь снимают с учета в едином государственном реестре и ставят пометку о ликвидации юридического лица.

Формула для расчетов

Кпт = Обязательства на текущую дату/средний доход за месяц.

Кпт показывает, позволяет ли доход гражданина погасить задолженность.

Пример расчетов. Долг Петрова А.С. по кредиту составляет 1 029 141 рублей 55 копеек. Заработная плата Петрова А.С. составляет 15 000 рублей. Определим, сколько времени понадобится Петрову А.С., чтобы расплатиться с долгами.

Кпт=1 029 141,55/15 000=68,6.

Шестьдесят восемь месяцев уйдет на то, чтобы Петров А.С. расплатился с банком. Временной период превышает пять лет. Расчеты делаются при условии, что доход Петрова А.С. не снизится.

Методы

Приказ Федерального ведомства по делам о неплатежеспособности (банкротстве) при Госкомимуществе России № 31 -р утвердил принципы (положения) для оценки реального положения организации-должника, а также принципы рассмотрения и подтверждение нестабильной структуры отчетности юридического лица.

Анализ основывается на определении текущей ликвидности и коэффициента обеспеченности.

Баланс принято признать неудовлетворительным, а компанию на грани банкротства, если любой из двух показателей близок до определенного значения:

- коэффициент текущей ликвидности на конец отчётного периода меньше 2;

- коэффициент обеспеченности собственными оборотными средствами – ниже 0,1;

При плохом финансовом состоянии, дополнительно рассматривается коэффициент утраты платежеспособности. Это необходимо для установления реального времени, которое потребуется для возобновления устойчивости организации.

Что относится к внешним факторам?

Это обстоятельства, которые от гражданина не зависят и наступает банкротство физического лица.

8 внешних факторов влияния на платежеспособность должника:

- Экономическое состояние в регионе, где проживает гражданин.

- Стоимость минимальной продуктовой корзины.

- Средний доход населения.

- Уровень роста цен.

- Количество безработных.

- Прибыль, которую получают компании.

- Размер налогов. Учитываются налоги на транспорт, имущество, доходы, землю. Рассчитывается, сколько граждане должны отдавать в бюджет.

- Состояние рынка труда. Учитывается, насколько востребована профессия гражданина. Оцениваются возможности заработать средства для оплаты кредита.

Когда составляется финансовый анализ физического лица при банкротстве образец, учитываются все перечисленные факторы. В результате финансовый управляющий делает вывод о том, есть ли шансы на погашение задолженности. Учитывается все имущество, которое находится в собственности гражданина. Учитывается, когда куплено имущество и его состояние.

Оценка банкротства

Существует три общепринятых способов оценки банкротства:

- С помощью методов формализованных и неформализованных критериев. В этом способе берутся на рассмотрение факторы, которые непосредственно повлияют на финансовое состояние (задолженность перед кредиторами, уровень ликвидности, непогашенная дебиторская задолженность) и обстоятельства которые фактически отражают ухудшение (отказы в кредитовании, потеря клиентов, увольнение ключевых специалистов).

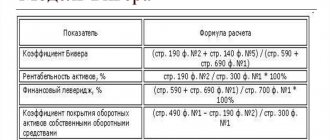

- Прогнозирование с помощью методических разъяснений по определению предзнаменований неплатежеспособности. Этот метод рассчитан на раннее определение тенденций к банкротству с помощью коэффициента Бивера и разделение банкротства на различные этапы.

- Построение многофункциональных математических моделей, функция – показатель неплатежеспособности, переменные – значение внутрифинансового состояния. Есть много моделей, к примеру, Альтман, Лис, Таффлер.

Пример подсчетов стоимости имущества

Финансовый управляющий составил перечень имущества Петрова А.С.

| № п/п | Наименование имущества | Цена в рублях с учетом износа |

| 1 | ЖК–телевизор Samsung UE32J4000AU | 18 000 |

2 | КофеваркаDelonghi EC 680 M/R/BK DEDICA | 13 000 |

| 3 | Пылесос Karcher DS 6.000 | 16 500 |

| 4 | Стенка для гостиной ТриЯ Джаз ТД-211.01 Каттхилт, Тексит | 13 100 |

| 5 | Общая стоимость имущества | 60 600 |

Федеральная кадастровая палата предоставила ответ на запрос о том, что отсутствует недвижимость в собственности Петрова А.С.

Госавтоинспекция сообщила, что отсутствует транспорт, зарегистрированный на гражданина.

Выводы, которые включает финансовый анализ физического лица при банкротстве образец:

- Сможет ли гражданин расплатиться с кредиторами;

- Хватит ли имущества на оплату услуг финансового управляющего и оплату судебных затрат.

Узнай стоимость написания такой работы!

Ответ в течение 5 минут! Без посредников!

Содержание

- Введение

- Глава 1. Теоретические основы оценки финансового состояния

- 1.1. Содержание, цели, задачи анализа финансового состояния

- 1.2. Понятие банкротства предприятия

- 1.3. Методы диагностики финансового состояния

- Глава 2. Оценка финансового состояния ООО «Панорама»

- 2.1. Общая характеристика деятельности предприятия

- 2.2. Анализ показателей финансового состояния ООО «Панорама»

- 2.3. Оценка вероятности банкротства ООО «Панорама»

- Глава 3. Разработка мероприятий по финансовому оздоровлению ООО «Панорама»

- 3.1. План финансового оздоровления ООО «Панорама»

- 3.2. Экономическое обоснование мероприятий по укреплению финансового состояния ООО «Панорама»

- Заключение

- Список использованных источников

ВВЕДЕНИЕ

Актуальность выбранной темы состоит в том, что в настоящее время, в условиях рынка основным фактором стабильного состояния организации выступает его финансовая устойчивость как показатель, характеризующий финансовое состояние организации. Предприятие-банкрот, находящееся в процессе конкурсного производства, не взирая на сложность ситуации, обязано уплачивать налоги и иные обязательные платежи. Таким образом, помимо прежних задолженностей, возникших до признания банкротом, у организации и после открытия конкурсного производства продолжают возникать новые задолженности по обязательным платежам. Причем, налоговые органы считают, что имеют право удовлетворять требования по этим платежам вне очереди.

Практика свидетельствует, что устойчивые организации более ориентированы на приспособление своей деятельности к сложным рыночным условиям. Финансовая политика таких организаций направлена на выявление и оптимальное использование своих конкурентных преимуществ на рынке. Низкая финансовая устойчивость большой части российских организаций связана не столько с дефицитом финансовых средств, сколько с неумением управлять этими средствами. Для обеспечения эффективного функционирования любой организации необходимо грамотное управление его деятельностью, которое во многом определяется умением его анализировать.

С помощью анализа изучаются тенденции развития организации, исследуются и оцениваются факторы изменения результатов его деятельности, формируются и обосновываются планы и решения, проводится контроль над их выполнением, оцениваются результаты деятельности организации, вырабатывается экономическая стратегия развития организации, определяются пути и резервы повышения эффективности деятельности. Основу любой оценки эффективности деятельности организаций составляют различные критерии с определенной системой показателей. Критерии выражают определенную цель, которую необходимо выполнить в ходе хозяйственного процесса.

Главным из принципов анализа на предприятии выступает принцип экономичности, оперативности и эффективности процесса, т.е. проведение анализа таким образом, чтобы он обеспечивал полное и всестороннее исследование при минимуме затрат на его проведение. Это достигается при использовании новейших методик анализа, компьютерных технологий, методов сбора и хранения информации.

Несмотря на отличия в методиках, практически весь спектр, методических подходов, оценки финансового состояния организации включает расчет системы финансовых показателей по следующим направлениям: показатели ликвидности и платежеспособности, показатели финансовой устойчивости, показатели деловой активности, показатели рентабельности (прибыльности). Вопросы оптимизации набора показателей, наиболее объективно отражающих тенденции финансового состояния организации решаются каждым автором самостоятельно.

На практике каждое предприятие также самостоятельно в выборе системы показателей. Определение понятия и границ финансовой устойчивости организаций относится к числу наиболее важных экономических и практических проблем в современных условиях. Недостаточная финансовая устойчивость может привести к неплатежеспособности организации и его банкротству. Финансовое положение организаций определяет перспективы его развития, его характеристики, определяет конкурентоспособность организации. В условиях рыночной экономики перед организациями стоит задача самостоятельного планирования, контроля, оценки и анализа своей деятельности.

Главной целью деятельности практически всех организаций стало выживание в рыночных условиях и получение максимума прибыли от деятельности. На это оказывает влияние множество факторов, как внешних, так и внутренних, так как повышение экономической эффективности деятельности организации становится для него первостепенной задачей. Если предприятие устойчиво и достаточно платежеспособно, то это дает ему определенные преимущества в лице других организаций той же ниши (например, в лице кредиторов, инвесторов, поставщиков и т.д.).

Степень устойчивости организации показывает его независимость от внезапного изменения рыночной конъюнктуры и дает больше шансов не оказаться на краю банкротства. В финансовом состоянии организаций возникают различные проблемы и затруднения, которые можно объединить в два основных проявления: низкая ликвидность (дефицит денежных средств) и недостаточная отдача на вложенный в предприятие капитал (низкая рентабельность).

Теоретической основой работы, явились труды российских ученых, посвященные изучению проблем финансовой устойчивости организаций, различных организационно-правовых форм, Беляева А.А., Короткова Э.М., Родионовой В.М., Стояновой Е.С., Федотовой М.А., Шеремета А.Д. и др. Значительный вклад, в решение рассматриваемых проблем, внесли зарубежные ученые Дж. Кейнс, Дж. Нейман, Дж. Хикс, И. Фишер.

Целью диссертационного исследования является разработка мер по результатам финансового анализа по выводу организации ООО «Панорама» из кризисного финансового состояния.

Задачи исследования:

- рассмотреть теоретические основы диагностики банкротства организации;

- провести анализ финансового состояния ООО «Панорама»;

- разработать проект мероприятий направленных на стабилизацию финансового состояния организации и вывода его из кризиса.

Объектом исследования выступила организация ООО «Панорама».

Предметом исследования является методология диагностики банкротства организации.

Методологической основой исследования послужили нормативные документы, учебные материалы, периодические и электронные источники по исследуемой теме. В исследовании использованы такие общенаучные методы исследования как: приемы системного подхода и анализа, которые позволили обеспечить достоверность финансового анализа и обоснованность выводов.

Теоретической основой исследования послужили работы отечественных и зарубежных ученых по финансовому анализу и финансовому менеджменту.

Источниками конкретной информации для проведения исследования являются: бухгалтерская отчетность предприятия, Форма №1- «Бухгалтерский баланс» и Форма №2 «Отчет о финансовых результатах».

Основные идеи и рекомендации в диссертации формируются с учетом возможностей их практической реализации и на основе анализа.

Объем и структура диссертации. Диссертация состоит из введения, трех глав, заключения, приложений и библиографического списка источников.

Во введении обоснованы актуальность темы диссертационного исследования, определены объект и предмет исследования, раскрыты цель и задачи, а также практическая значимость.

В первой главе «Теоретические основы оценки финансового состояния и банкротства предприятий» были изучены: содержание, цели , задачи анализа финансового состояния; рассмотрены основные этапы и методы анализа финансового состояния, а также была раскрыта экономическая сущность и выявлены методы оценки банкротства ( несостоятельности).

Во второй главе «Оценка финансового состояния предприятия на примере ООО «Панорама»» изучена общая характеристика предприятия, проведен анализ финансовой устойчивости предприятия, проанализированы базовые показатели.

В третьей главе разработаны мероприятия по выводу предприятия из кризисного состояния.

В заключении обобщены результаты исследования, сформулированы выводы и предложения научного и практического характера.

При написании работы было использована литература, включая гражданское законодательство, законодательство о банкротстве, а также методические материалы по анализу и статьи практикующих юристов и экономистов, рассматривающих проблемы банкротства и антикризисного менеджмента.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ

1.1. Содержание, цели, задачи анализа финансового состояния

Одно из важных условий грамотного управления финансовыми ресурсами предприятий — это анализ его финансового состояния. Содержание и главная цель такого анализа — оценить финансовое состояние и выявить возможности роста эффективности деятельности хозяйствующего субъекта.

Финансовым состоянием предприятия называют совокупность показателей, которые отражают его способность рассчитаться по своим долговым обязательствам. Финансовая деятельность – это процесс образования, движения и обеспечение сохранности имущества предприятия, контроль за его использованием.

Финансовое состояние хозяйствующего субъекта можно охарактеризовать рядом показателей, которые отражают процесс формирования и использования его финансовых ресурсов. Можно сказать, что оценка финансового состояния предприятия отражает конечный финансовый результат его деятельности. На этой оценке основывается любое инвестиционное решение. По мнению А.Д. Шеремета: «оценка финансового состояния предприятия – операция неоднозначная. Вместе с тем достоверная и объективная оценка финансового состояния предприятия нужна многим пользователям» [21, с.54].

Все это предопределяет важность проведения финансового анализа предприятия. Финансовый анализ является непременным элементом как финансового менеджмента, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой и государством.

Оценка финансового состояния проводиться в целях: роста результативности текущего управления предприятием; стоимостной оценки ценных бумаг при купле-продаже акций предприятия на фондовом рынке; установления стоимости предприятия в случае его купли-продажи полностью или частично; реструктуризации предприятия; разработки плана развития предприятия; оценки кредитоспособности предприятия и стоимости залога в случае кредитования; определения стоимости активов для страхования в преддверие потерь; принятия обоснованных управленческих решений; реализации инвестиционного проекта на предприятии.

Основная цель финансового анализа — получение наиболее информативных параметров, которые могут дать объективную и точную оценку финансового состояния предприятия, о его финансовых результатах деятельности, изменений в структуре активов и пассивов, дебиторской и кредиторской задолженности. Кроме того, у руководства предприятия может вызывать интерес как текущее финансовое состояние, так и его прогноз на ближайшее или более отдаленное будущее, т.е. ожидаемые параметры финансового состояния.

Исходя из цели, при проведении анализа финансового состояния нужно решить задачи:

- на основании анализа взаимосвязей между различными показателями необходимо дать оценку выполнение плана по притоку финансовых ресурсов и эффективности их использования с точки зрения улучшения финансового состояния;

- построение моделей, помогающих дать оценку и провести диагностику финансового состояния, а также провести факторный анализ;

- прогнозирование возможных финансовых результатов, отталкиваясь от настоящих условий хозяйственной деятельности и разработанной модели для оценки и диагностики финансового состояния;

- разработка конкретных мероприятий, направленных на укрепление финансового состояния [10, с.33].

В основе оценки финансового состояния, равно как и финансового менеджмента в целом, лежит анализ финансовой отчетности. Целью анализа текущей финансовой отчетности является определение реального финансового состояния организации на дату оценки. Поскольку балансовая стоимость активов, как правило, отличается от их рыночной оценки, то проводится корректировка данных бухгалтерской отчетности с целью определения рыночной стоимости активов.

По рекомендации О. В. Ефимовой: «при анализе финансовых отчетов организации в обязательном порядке необходимо провести их нормализацию, т.е. сделать поправки на различные чрезвычайные и единовременные статьи как баланса, так и отчета о финансовых результатах и их использовании, которые не носили регулярного характера в прошлой деятельности организации и вряд ли повторятся в будущем» [19, с.54].

Опираясь на работы ученых, рассмотрим их видение финансового состояния предприятия и подходы к его оценке.

По мнению А.Д.Шеремета и Р.С.Сайфулина: «Финансовое состояние предприятия характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью предприятия погашать свои обязательства в срок и в полном объеме, а также другими факторами». Выделяют семь уровней показателей для целей оценки финансового состояния предприятия» [41, с.77].

Г.В.Савицкая считает, что: «Общая оценка финансового состояния предприятия основывается на целой системе показателей, характеризующих структуру источников формирования капитала и его размещения, равновесие между активами предприятия и их размещением, равновесие между активами предприятия и источниками их формирования, эффективность и интенсивность использования капитала, платежеспособность и кредитоспособность предприятия» [11, с.62].

В.В.Ковалевым о. Предлагает девять уровней показателей для анализа финансового состояния предприятия [21, с.34].

При оценке финансового состояния на краткосрочную перспективу приводятся показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности.

М.И. Баканов рассматривает основные показатели финансового состояния предприятия (общая сумма капитала, активы, пассивы и так далее) и дает порядок их определения, а также делает анализ финансового состояния предприятия на основе коэффициентов [10, с.21].

Н.П.Любушин под финансовым состоянием понимает: «способность организации финансировать свою деятельность. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платеже — и кредитоспособностью, финансовой устойчивостью». Это наиболее полное определение. Он предлагает методику анализа финансовой отчетности, в которой выделяет семь основных направлений: горизонтальный (временной), вертикальный (структурный), трендовый анализ, анализ относительных показателей (коэффициентный), сравнительный (внутрихозяйственный, межхозяйственный), факторный анализ и анализ на основе стохастических моделей [26, с.28].

В настоящее время разработано множество методик проведения анализа финансового состояния предприятия, освещаемых экономической литературе разными авторами. Но все же, не всегда результатами анализа популярных методик можно воспользоваться для принятия дальнейших управленческих решений. Необходимо рассмотреть особенности разнообразных методических подходов и оценить применяемость к проведению анализа финансового состояния действующего предприятия. Методика проведения анализа финансового состояния предприятия, предложенная Шереметом А.Д. и Сайфулиным Р.С., взята за основу.

Методика Шеремета А.Д. и Сайфулина Р.С. предлагает рассчитать такие финансовые коэффициенты, как коэффициент рентабельности, коэффициент эффективности управления и рыночной устойчивости [42, с.25].

Нужно пометить, что главная цель данной методики при проведении анализа финансового состояния предприятия — это обеспечение и повышение эффективности управления и оценки финансовой устойчивости.

Далее рассмотрим методику проведения анализа финансового состояния предприятия, предложенную Л. Т. Гиляровской [11, с.39].

При проведении анализа финансового состояния предприятия по данной методике выделяют следующие этапы:

- рассчитываются следующие финансовые коэффициенты: ликвидности, платежеспособности, рентабельности, обеспеченности обязательств собственными средствами;

- сравниваются значения финансовых коэффициентов анализируемого предприятия с усредненными значениями по отрасли: делается оценка степени ликвидности, платежеспособности, рентабельности, обеспеченности обязательств;

- анализируется динамика указанных выше коэффициентов и определяется долговременная тенденция.

- проводиться процентный анализ отчетности за несколько лет (совмещается вертикальный и горизонтальный анализ баланса по статьям).

- проводиться индексный анализ отчетности за несколько лет (основываясь на расчете базисных и цепных индексов по статьям актива и пассива баланса).

Рассматривая различные подходы ученых к порядку проведения анализа и оценки финансового состояния предприятия, можно отметить, что авторы предлагают вначале производить экспресс-анализ финансовой деятельности предприятия. Но, несмотря на большое разнообразие подходов к порядку проведения анализа, в работах большинства ученых наблюдается обязательное присутствие основных шести уровней показателей: общая оценка динамики и структуры статей бухгалтерского баланса; ликвидность; платежеспособность; финансовая устойчивость; рентабельность; деловая активность.

Основными характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики являются платежеспособность и финансовая устойчивость. Предприятие будет иметь преимущества перед конкурентами для привлечения инвестиционных ресурсов, при получении кредитов, при выборе поставщиков и подборе квалифицированных кадров, в том случае, если оно финансово устойчиво и платежеспособно.

В работе будет применена методика, предложенная Шереметом А.Д. и Сайфулиным Р.С. При этом, показатели, которые будут применяться в практической части работы на каждом этапе анализа, не ограничиться рамками данных авторов, а будет использован комплексно различный методический инструментарий оценки финансового состояния, который рассмотрим в следующем пункте.

1.2. Понятие банкротства предприятия

Бизнес — вид деятельности, в большинстве случаев связанный с рисками кризисного характера. Предприятие может оказаться должником и не иметь ресурсов для расчетов с кредиторами. Но на этот случай в российском законодательстве закреплена процедура, в рамках которой фирма и ее партнеры все же могут попытаться найти общее понимание проблемы и выработать решения по сложившейся ситуации.

Итак, речь сегодня пойдет о банкротстве. Несмотря на нелицеприятное название, именно эта процедура может помочь фирме преодолеть кризис. Поэтому оценка банкротства в российском бизнес-сообществе далеко не всегда негативная. Более того, возможностями, которые открывает официальное признание должника несостоятельным, в обозримом будущем смогут воспользоваться также и физлица (был подписан соответствующий закон).

Каким образом банкротство может реально содействовать решению проблем бизнеса и граждан? Определение Согласно распространенному в среде российских юристов определению, банкротство — это неспособность физического или юридического лица, имеющего долг, выполнять обязательства перед кредитором в полном объеме [17, с.28].

В ГК РФ есть ряд дополнительных критериев, предопределяющих получение субъектом гражданских правоотношений соответствующего статуса. К примеру, то, что ключевая инстанция, которая должна признавать банкротство, — суд. Есть, конечно, и неофициальные варианты определения рассматриваемого термина.

Понятие банкротства многими юристами и предпринимателями может трактоваться значительно шире, чем при соотнесении с предусмотренными законом решениями суда. Данный термин может пониматься, например, как синоним неэффективности в ведении бизнеса. То есть, предприятие, быть может, и не должно ничего никому, а на погашение текущих расходов направляются собственные резервы фирмы.

Однако, текущие результаты и те, что видятся в ближайшей перспективе, могут дать стороннему наблюдателю, инвестору, конкуренту повод назвать компанию банкротом. Но подобное мнение игроков рынка не будет иметь официального значения.

Какого рода обязательства могут составлять предмет не погашаемого долга в том сценарии, при котором понятие банкротства связано с соответствующим решением суда? В общем случае это денежная сумма, переданная кредитором должнику на условиях гражданско-правовой сделки или иным основаниям, что предусмотрены ГК РФ.

Также к обязательствам причисляется уплата налогов, сборов, взносов в государственные фонды, установленные для отдельных категорий граждан и юрлиц в соответствии с законами РФ [18, с.26].

Российские юристы, определяя их, часто обращаются к формулировкам специального законодательства. В частности, в ряде правовых актов, действующих в РФ, сказано, что говорить о банкротстве правомерно, прежде всего, по факту обнаружения того факта, что субъект правоотношений не способен выполнять возложенные на него платежные обязательства в течение трех месяцев и более.

Выше мы отметили, что, согласно ГК РФ, рассматриваемый статус субъекта устанавливается судом. Дело в том, что ранее соответствующая инстанция не может принять заявление от кредиторов о том, чтобы должник был признан несостоятельным плательщиком. Разумеется, речь здесь идет о ключевом официальном признаке банкротства. Должник может быть несостоятельным де-факто, однако, законный статус банкрота он может получить только после рассмотрения дела судом.

Есть и косвенные признаки банкротства, которые официального значения, как правило, не имеют, однако, позволяют предположить, что соответствующий статус предприятие или физлицо, имеющее долговые обязательства, с высокой вероятностью получит. Конкретная их сущность будет зависеть от типа компании.

Если это, например, крупное предприятие, то в числе признаков, свидетельствующих о проблемах с обслуживанием долга, может быть массовое увольнение сотрудников, уменьшение доли фирмы на рынке. Диагностика банкротства Российские юристы выделяют ряд инструментов, которые могут быть использованы как компетентными государственными органами, так и заинтересованными частными структурами, для того, чтобы выявить вероятное банкротство предприятия [15, с.23].

Назовем их.

Во-первых, это проведение финансового мониторинга. В силу того, что цифры, отражающие денежный аспект бизнеса, часто секретны, данный инструмент, как правило, задействуют государственные органы в силу разрешенного доступа к соответствующей конфиденциальной информации.

Во-вторых, это может быть анализ отчетности — главным образом бухгалтерской. Осуществляется изучение сведений о текущих основных фондах, платежных операциях и иных активностях, отражающих деятельности фирмы.

В-третьих, в число мероприятий, посредством которых может быть выявлено возможное банкротство организации, входят внешние аудиторские проверки, а также исследование их результатов. Нужно, однако, отметить, что на практике получить доступ к необходимым сведениям, отражающим деятельность фирмы в аспекте финансовой устойчивости, контролирующие органы и иные заинтересованные субъекты правоотношений чаще всего могут при условии согласования своих намерений с объектом изучения.

Если руководство фирмы хочет избежать возможного дела о банкротстве, то не исключено, что доступ к желаемой информации для сторонних организаций или некоторых ведомств будет закрыт.

В какую сумму обойдутся судебные процессы?

Банкротство – это процедура не бесплатная. Управляющий работает за деньги. Пункт 3 статья 20.6 Закона «О несостоятельности» установил сумму вознаграждения в размере 25 тысяч рублей. И признание банкротом физического лица также будет стоит денег.

Издержки на рассмотрение дела в суде:

- Пошлина составляет шесть тысяч рублей. Размер установлен подпунктом 5 пункта 1 статьи 333.21 Налогового кодекса.

- Оплата почтовых отправлений.

- Публикация информации о несостоятельности.

- Дополнительные выплаты управляющему.

Что означает ложная несостоятельность?

Это обман кредиторов. Гражданин может погасить кредит, но не хочет. Пытается добиться, чтобы суд установил факт несостоятельности. Обман может дорого обойтись должнику.

Важно! Не советуем начинать процедуру несостоятельности, если вы имеете средства для погашения кредита. За обман придется ответить по закону.

Ответственность за обман кредиторов:

Административная. Пункт 1 статьи 14.2 Кодекса об административных правонарушениях установила штраф от тысячи до трех тысяч рублей. Гражданин отделается штрафом, если сумма ущерба не превышает один миллион пятьсот тысяч рублей.

Уголовная. Статья 197 Уголовного кодекса устанавливает наказания за нарушение закона.

- штраф от ста до трехсот тысяч рублей;

- лишение свободы;

- принудительные работы.

Судья определяет наказание для нарушителя.