Прогнозирование банкротства

Банкротство — широко распространенная проблема, с которой сталкиваются в процессе деятельности индивидуальные предприниматели и юридические лица. Множество организаций ежегодно подвергаются банкротству в нашей стране; поэтому своевременное выявление неблагоприятных тенденций имеет первостепенное значение.

Что такое банкротство?

Банкротство — это неспособность организации платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия денежных средств. Основным признаком банкротства является просрочка в уплате долга более чем на 3 месяца.

Вероятность банкротства — это одна из оценочных характеристик текущего финансового состояния в исследуемой организации. Руководство предприятия может постоянно поддерживать вероятность на низком уровне, если будет периодически проводить анализ вероятности банкротства, и вовремя принимать необходимые меры.

Z-счет Альтмана

В настоящее время существуют различные методики оценки вероятности банкротства предприятия. Наиболее точными в условиях рыночной экономики являются многофакторные модели прогнозирования банкротства, которые обычно состоят из пяти-семи финансовых показателей. В практике для оценки вероятности банкротства наиболее часто используется так называемый «Z-счёт» Альтмана. Итоговый коэффициент вероятности банкротства Z представляет собой функцию от пяти показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период: структуру активов и пассивов, рентабельность и оборачиваемость. Каждый из показателей был наделён определённым весом, установленным статистическими методами.

Z = 1,2 * K1 + 1,4 * K2 + 3,3 * K3 + 0,6 * K4 + K5, где

K1 — доля оборотных активов в суммарных активах организации. Показатель характеризует степень ликвидности организации.

K2 — рентабельность активов по нераспределенной прибыли. Показатель характеризует уровень финансового рычага организации.

K3 — рентабельность активов по прибыли до уплаты налогов. Показатель характеризует эффективность операционной деятельности организации.

K4 — соотношение собственного и заемного капиталов.

K5 — оборачиваемость активов. Показатель характеризует рентабельность активов предприятия.

В зависимости от значения «Z-счёта» по определённой шкале производится оценка вероятности наступления банкротства в течение двух лет. При анализе организации следует обращать внимание не столько на шкалу вероятностей банкротства, сколько на динамику этого показателя.

Z-счет Альтмана позволяет определить не только риск банкротства, но и уровень кредитоспособности, поэтому применяется банками для оценки кредитоспособности заемщика, финансовой устойчивости и вероятности банкротства.

Методы прогнозирования возможного банкротства предприятий и оценка их эффективности

Оскирко Ю.А. Научный руководитель: Сухарев П.Н. Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского

Банкротство — неизбежное явление любого современного рынка, который использует несостоятельность в качестве рыночного инструмента перераспределения капиталов и отражает объективные процессы структурной перестройки экономики.

Во-вторых, в условиях массовой неплатежеспособности особое значение приобретают меры по предотвращению кризисных ситуаций, а также восстановлению платежеспособности предприятия и стабилизации его финансового состояния.

Основной целью данной работы является анализ методов прогнозирования возможного банкротства предприятий и оценка их эффективности

При написании работы было использовано множество различной литературы, включая труды известных экономистов, законодательство о банкротстве, а также методические материалы по анализу и статьи практикующих юристов и экономистов, рассматривающих проблемы банкротства. Рассматривались труды таких ученых: Г. Шершеневич, П. Цитович, А. Трайнин, Е. Смирнова, П. Баренбойм, О. Булко , Л. Шевчук, А Шеремет, Д. Агапов, Ю. Адаев и других.

На современном этапе развития украинской экономики на первый план выходят проблемы, связанные с выявлением неблагоприятных тенденций развития предприятия, выбора метода оценки банкротства. А методик, позволяющих с достаточной степенью достоверности прогнозировать неблагоприятный исход, практически нет. Более того, нет единого источника, который бы описывал большинство известных методик. Мы провели обзор литературных источников отечественных и зарубежных авторов и разработали сравнительную характеристику основных методик прогнозирования банкротства, а также рассмотрели достоинства и недостатки каждого метода. Результаты работы представлены в таблице 1.

Таблица 1

Сравнительная характеристика методов прогнозирования банкротства

| Метод прогнозирования | Недостатки | |

| 1. Статистический метод (вероятностная оценка) | ||

| 1 Двухфакторная модель Альтмана | простота и возможность применения при ограниченной информации. | невозможность использования в отечественных условиях; нет всесторонней финансовой оценки, отклонение от реалий; точность расчетов зависит от исходной информации при построении модели, ошибка прогноза ± 0,65. |

| 2 Пятифакторная модель Альтмана | в первом приближении, возможно, разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов; точность расчетов зависит от прогнозируемого периода времени: 1 год — 95%, 2 года — 83%. | область применения ограничена (только крупные компании с котирующимися акциями); не учитывает влияние рентабельности; по своему содержанию это показатель рентабельности капитала (активов). |

| 3 Четырехфакторная модель Таффлера | позволяет отслеживать деятельность компании во времени (моменты упадка и возрождения). | область применения ограничена (только для компании, акции которых котируются на рынке); точность расчетов зависит от исходной информации при построении модели. |

| 4 Система показателей У. Бивера для диагностики банкротства | позволяет определять «рейтинг риска банкротства»; прогноз банкротства не только по количеству, но и по временному характеру. | весовые коэффициенты для ключевых показателей модели не предусмотрены; комплексный показатель не вероятности банкротства не рассчитывается. |

| 5 Рейтинговое число Сайфулина И Кадыкова | применение в целях классификации предприятий по уровню риска. | не позволяет оценить причины попадания предприятий в зону неплатежеспособных; не учитывает отраслевой особенности предприятия |

| 2. Метод экспертных оценок | ||

| 1 Многокритериальная модель | разрабатывается для конкретной организационной системы, с участием его работников, имеет широкое применение, для разных уровней управления; оперативность и высокая производительность получения информации для выработки управленческого решения. | зависит от квалификации участников разработки модели (влияние человеческого фактора); — зависит от знаний и опыта эксперта (влияние интуитивных характеристик). |

| 3. Метод аналогий | ||

| 1 Модель «жизненный цикл проекта» | проект рассматривается как «живой» организм, имеющий определенные стадии развития; возможность оценить каждый этап, выявить причины нежелательных последствий, расклассифицировать и оценить степень риска. | используется для определения рисков новых проектов; — на практике трудно собрать соответствующую информацию |

| 3 Цена предприятия»> | на скрытой стадии банкротства начинается незаметное, особенно если не наложен специальный учет, снижение данного показателя по причине неблагоприятных тенденций как внутри, так и вне предприятия | прогноз ожидаемого снижения цены требует анализа перспектив прибыльности и процентных ставок; требовательность к прогнозу цены предприятия на ближайшую и долгосрочную перспективу |

| 4 Многофакторная модель | возможность определения влияния использования каждого из ресурса предприятия (труд, материалы, сырье) на прибыль; возможность оперативно выработать управленческое решение и построить прогноз выгодных вариантов. | достаточно трудно запланировать объем поступлений денежных средств с необходимой степенью точности, объем предстоящих выплат на длительную перспективу, а так же необходимые данные аналитического учета на предприятии. |

| 5. Метод целесообразности затрат | ||

| 1 Порог рентабельности и производственный левередж. | оценивает влияние внутренних факторов (затратного механизма) на финансовую устойчивость: позволяет определить нижний предельный размер выпуска продукции, при котором прибыль равна нулю; показывает степень влияния постоянных затрат на прибыль при изменениях объема производства; способ выявления предприятий, имеющие большие объемы производства и сбыта, имеют устойчивый спрос на свою продукцию. | для отечественных предприятий этот метод не является официально рекомендованным, в связи с чем он пока остается для прогнозных расчетов значений цены и прибыли. |

Проанализировав выше перечисленные методы прогнозирования можно прийти к выводу: проблемы прогнозирования банкротства с целью выявления и финансового оздоровления неплатежеспособных предприятий в отечественной литературе разработаны недостаточно полно.

Недостаток отечественного теоретического багажа компенсируется широким заимствованием концептуальных предложений западной науки. Экономическая мысль Запада, конечно, добилась серьезных результатов в рассматриваемой сфере.

Однако использование данных методик в Украине крайне затруднено по причине их разработки в странах с отличными от украинских условий рыночными экономиками.

Необходимо отметить и отсутствие достаточных статистических данных для выработки многофакторной модели прогнозирования банкротства предприятий в украинских условиях и необходимость системного подхода к проблемам платежеспособности предприятий.

Выбор конкретных методик может диктоваться особенностями отрасли, в которой работает предприятие. Более того, даже сами методики могут и должны подвергаться корректировке с учетом специфики отраслей.

Необходимо разработать универсальную методику предсказания банкротства, которая будет ориентироваться на различные виды кризисов. И она легко должна адаптироваться к особенностям отрасли, в которой работает предприятие.

Литература: Закон України «Про відновлення платоспроможності боржника або визнання його банкрутом” від 30.06.99 р. №784-XIV. Стороннім В. З банкрутством щось не так, як мало бути… //Бухгалтерія — №12 (427) – 2001 р. – с.8. Варгіч С. Механізм банкрутства: підсумки його дії в Україні. //Цінні папери України. -№8 – 2000 р. – с.4-5.

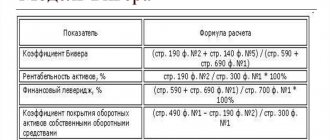

Понятие коэффициента

Данный индикатор используется для анализа удельного веса чистых оборотных средств в сумме актива всего баланса конкретного анализируемого предприятия.

Определение 1

Коэффициент банкротства – индикатор, отражающий способность предприятия оплачивать краткосрочные долги (обязательства) с таким условием, что все запасы будут благоприятно реализованы.

Стоит отметить, что в экономике предприятия существует значительное множество различных моделей прогнозирования банкротства, нет единого подхода, так как каждое предприятие ввиду своих индивидуальных особенностей в праве самостоятельно выбирать методику прогнозирования банкротства.

В целом выделяют количественные и качественные методы.

Количественные методы основаны на анализе цифр финансовой отчетности, других документов фирмы, а качественные основаны на изучение экономических предпосылок, сравнениях с предприятиями успешными и банкротами).

Так коэффициент банкротства относится к количественному методу оценки благосостояния фирмы.

Готовые работы на аналогичную тему

- Курсовая работа Коэффициент банкротства 480 руб.

- Реферат Коэффициент банкротства 230 руб.

- Контрольная работа Коэффициент банкротства 230 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость