Задолго до Пачоли, автора трактата о счетах и записях (что считается началом бухгалтерии), купцы и ростовщики делали пометки, которые в наше время называют дебетом и кредитом. Например, ростовщик, давший взаймы золотые монеты, взамен получал на руки долговую расписку. Можно сказать, что в этом случае образовалась дебиторская задолженность. В двух словах дебет обозначает то, что фирма имеет в наличии, а кредит указывает на источник, за счёт чего образовался этот дебет.

- 2 Качество дебиторской задолженности

- 3 Оптимизация дебиторской задолженности

3.1 Анализ дебиторской задолженности и минимизация рисков

Оборачиваемость дебиторской задолженности

| В этом разделе не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 12 мая 2011 года . |

Оборачиваемость дебиторской задолженности (receivables turnover ratio — RTR)

— отношение выручки от реализации к средней сумме счетов к получению за минусом резервов на сомнительные позиции.

RTR = (продажи в кредит или выручка) / (средняя дебиторская задолженность).

Коэффициент показывает, сколько раз счета к получению превращались в денежные средства или сколько единиц выручки получено с 1 руб. дебиторской задолженности. Чем выше его значение, тем меньший период времени проходит между отгрузкой продукции потребителям и моментом её оплаты. Высокие значения этого показателя положительно отражаются на его ликвидности и платёжеспособности.

Коэффициент оборачиваемости дебиторской задолженности в днях (day’s sales outstanding — DSO)

рассчитывают по формуле:

DSO = (Средняя деб. задолженность * 365) / (Продажи в кредит или Выручка).

Характеризует средний период времени, в течение которого средства от покупателей поступают на расчётные счета предприятия. Отсюда его другое распространённое название и аббревиатура — ACP (average collection period). Чем меньше значение данного показателя, тем в более выгодных условиях находится предприятие.

Каков оптимальный показатель соотношения

В процессе ведения бизнеса у предприятия возникают различные виды задолженности, когда предприятие оказывается должно поставщикам, персоналу и прочим кредиторам, но и различные контрагенты имеют задолженность перед предприятием (подотчетные лица, покупатели).

Коэффициент, показывающий, каково соотношение между суммами задолженности дебиторов и обязательств перед кредиторами рассчитывается как частное от деления, где в числителе отражается сумма всей имеющейся у данного хозяйствующего субъекта дебиторской задолженности, а в знаменателе – сумма всех имеющихся обязательств перед кредиторами.

К = сумма дебиторской задолженности / сумма кредиторской задолженности (1)

Показатель, рассчитанный на основании формулы 1, показывает, какая сумма дебиторской задолженности приходится на один рубль обязательств перед кредиторами.

Оптимальным считается показатель, равный единице, что означает равенство между задолженностью дебиторов хозяйствующему субъекту и обязательствами перед кредиторами.

В качестве оптимального допускается значение показателя равным 0,9, что означает, что обязательства перед кредиторами могут быть не более 10% дебиторской задолженности.

Получение коэффициента менее единицы означает превышение кредиторской задолженности над дебиторской. Если коэффициент, учитывающий соотношение данных видов задолженности, получается более единицы, то это свидетельствует о превышении дебиторской задолженности над обязательствами перед кредиторами.

Отклонения в ту или иную сторону от оптимального показателя соотношения могут создавать угрозу для финансового положения предприятия:

- в случае получения коэффициента более единицы, свидетельствующего о том, что на предприятии на конкретную дату сумма дебиторской задолженности больше, чем сумма кредиторской задолженности, означает то, что происходит отвлечение денежных средств из оборота предприятия. Это влечет за собой риск необходимости привлечения кредитов и займов при нехватке средств для обеспечения деятельности хозяйствующего субъекта. Кредиты банков или займы могут быть дорогостоящими, что отрицательно может повлиять на финансовое состояние предприятия;

- в случае получения коэффициента менее единицы, свидетельствующего о том, что на предприятии на конкретную дату сумма кредиторской задолженности больше, чем сумма дебиторской задолженности, создает угрозу финансовому положению предприятия за счет вероятности невозможности погашения своих обязательств ввиду отсутствия средств.

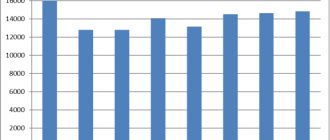

Приведем пример расчета соотношения между различными видами задолженности на основе ООО «Микрон» за 2014 – 2020 гг.

Данные для расчета представлены в таблице 1.

Таблица 1. Расчет соотношения различных видов задолженности ООО «Микрон» за 2014 – 2020 гг.

| Показатель | 2014 г. | 2015 г. | 2016 г. | Изменения | |

| 2015 г. к 2014 г. | 2016 г. к 2020 г. | ||||

| Задолженность дебиторов, тыс. р. | 17890 | 20167 | 16432 | 2277 | —3735 |

| Обязательства перед кредиторами, тыс. р. | 19567 | 18348 | 37564 | —1219 | 19216 |

| Соотношение дебиторской и кредиторской задолженности, р. | 0,91 | 1,09 | 0,43 | 0,18 | —0,66 |

Как видно из представленных данных в таблице 1, задолженность дебиторов в ООО «Микрон» в 2014 году составляла 17890 тыс. р., а обязательства перед кредиторами – 19567 тыс. р. Коэффициент, отражающий соотношение между этими видами задолженности в 2013 году, составляет: 17890 / 19567 = 0,91. Полученный результат означает, что на 1 рубль задолженности кредиторов приходится 0,91 рубля дебиторской задолженности и данный показатель находится в рамках оптимального соотношения.

Предлагаем ознакомиться: Как правильно купить квартиру у двух собственников?

В 2020 году задолженность дебиторов составляет 20167 тыс. р., обязательства перед кредиторами – 18348 тыс. р., соотношение между ними составляет: 20167 / 18348 = 1,09. Полученный результат свидетельствует о том, что в 2020 году задолженность дебиторов превышает обязательства перед кредиторами и на один рубль кредиторской задолженности приходится 1,09 рубля дебиторской.

В следующем, 2020 году соотношение между задолженностью дебиторов и обязательствами перед кредиторами составляет 16432 / 37564 = 0,43, что намного ниже приемлемого значения, которое находится в диапазоне от 0,9 до 1. В 2020 году на один рубль обязательств перед кредиторами приходится всего 0,43 р. дебиторской задолженности, что создает угрозу финансовому положению предприятия за счет вероятности невозможности погашения своих обязательств ввиду отсутствия средств.

Корректная оценка экономического положения компании невозможна без соотношения дебиторки и кредиторки. Важно следить, что сумма дебиторской задолженности превышала сумму кредиторской.

Не стоит паниковать, если случился обратный вариант. Сложившаяся ситуация может быть временным явлением. Кроме того, не последнюю роль играют и другие показатели. Чтобы не допускать такого положения необходимо ставить отсрочку по оплате кредиторской задолженности примерно на срок ожидания выплат по дебиторке.

Дебиторская задолженность учитывается счетах: 62 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными кредиторами и дебиторами».

Для отражения кредиторской задолженности предназначены счета: 60»Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными кредиторами и дебиторами».

Основные задачи, которые стоят перед учетом дебиторов и кредиторов, состоят в следующем:

- Осуществление учета операций, отражающих движение денежных средств организации. Данный учет должен осуществляться в полном объеме, быть четким и максимально точным;

- Осуществление контроля кассовой и расчетно-платежной дисциплины;

- Определение структуры дебиторской и кредиторской задолженностей, а также их состава и основных элементов, таких как сроки оплаты, вид задолженностей и др.

При истечении сроков, указанных в договорах, кредиторская и дебиторская задолженности превращаются в просроченную. Если по истечении трех лет не будет предпринято никаких действий к погашению задолженности, то эта сумма подлежит списанию.

Большинство сумм, образующих дебиторскую задолженность предприятия, не могут быть реализованы в течение короткого периода времени. Перечисленные в большем объеме суммы в бюджет и внебюджетные фонды могут быть списаны с баланса предприятия только после того, как будет осуществлен перерасчет излишне уплаченной суммы в счет будущих платежей.

Если говорить о задолженности работников предприятия, то она погашается частями в течение продолжительного периода времени путем удержаний из тех сумм, которые предназначаются к выплате. В случае, если эти работники уволились из данной организации и при этом не выплатили имеющуюся у них дебиторскую задолженность до истечения сроков исковой давности, то суммы задолженности должны быть списаны как убытки организации. Списание дебиторской задолженности после истечения сроков исковой давности осуществляется на убытки организации.

Списание кредиторской задолженности с истекшим сроком исковой давности осуществляется отдельно по каждому из обязательств. Общая сумма определяется путем проведения инвентаризации.

Задолженность перед бюджетом и внебюджетными фондами сроков списания не имеет.

Так и не нашли ответ на свой вопрос?

Просто напиши с чем тебе нужна помощь

Делая математическое толкование, соотношение дебиторской и кредиторской задолженности показывает, насколько правильно ведётся деятельность фирмы. Это важно, поскольку компании часто используют не только свои ресурсы, но и одолженные. Если кому-то одалживаются деньги, появляется дебиторская задолженность, а если берут, будет кредитная. У одного и того же предприятия может быть как одна, так и другая задолженность.

Взаимосвязь этих долгов показывает, как эффективно действует компания – двигается вверх или, наоборот, её экономическое состояние ухудшается.

Любой бухгалтер скажет, что кредиторский долг должен быть ниже «дебиторки». Если это не так, придётся принимать какие-то меры, чтобы стабилизировать ситуацию. Даже минимальное превышение баланса этих двух показателей свидетельствует о проблемах с рациональным распределением средств фирмы. Возможно, проблема не в самой компании, а в должностных лицах, которые управляют хозяйственной частью. Разницу важно свести хотя бы к единице, иначе предприятие будет убыточным.

Отслеживание показателей коэффициента соотношения дебиторской и кредиторской задолженности считается важной задачей руководителя и бухгалтерии. Игнорирование и несвоевременное отслеживание соотношений между кредитным долгом и «дебиторкой» может спровоцировать проблему. Их значения должны находиться на определённом уровне. Это говорит о здоровой обстановке в компании.

Если показатели начинают колебаться, ситуация меняется не в лучшую сторону. Если долги продолжат расти, это приведёт к банкротству. Чтобы не разбираться с последствиями, важно изначально следить за ситуацией. Как только начнутся какие-то нехорошие изменения в соотношении дебиторской и кредитной задолженности, нужно сразу же предпринимать действия.

Оптимальный показатель для компании составляет единицу. Тогда размеры займов будут отвечать прибыли, даже потенциальной. Но есть мнение, что разница может составлять две единицы. Как утверждают некоторые финансисты, так даже лучше. Если показатель отличается (слишком высокий или низкий), это играет не на руку компании.

К = Сумма дебиторской задолженности / Сумма кредиторской задолженности.

Формулу коэффициента вычисляют на текущий момент. Чтобы оценить темп развития предприятия, нужно проверить показатели за прошлый период. Так будет виден прогресс или регресс.

Важно, чтобы получаемый показатель был в рамках нормы. Если нет, это повод для беспокойства руководителей.

Помимо описанной формулы, дополнительно нужно определить долю заёмных и собственных средств компании. Это даст возможность сделать более достоверное соотношение текущего финансового положения.

Управление дебиторской задолженностью

Управление дебиторской задолженностью

— отдельная функция финансового менеджмента, основной целью которой является увеличение прибыли компании за счёт эффективного использования дебиторской задолженности как экономического инструмента.

Основные задачи

- комплексная проверка дебитора на начальном этапе

- юридическое сопровождение сделок

- финансирование дебиторской задолженности

- учёт, контроль, оценка эффективности дебиторской задолженности

- взыскание просроченного долга

- претензионная работа с недисциплинированными дебиторами

- выражение экономических отношений, возникающих у государства с предприятиями

Функции

- использование (определение финансовых и управленческих целей)

- организационная функция (обеспечение выполнения запланированных целей)

- мотивирование (утверждение системы мотивации для сотрудников, участвующих в процессе управления дебиторской задолженностью)

- контроль

- анализ результатов и обратная связь

Участники

В современной экономике управление дебиторской задолженностью давно вышло за пределы функций только лишь финансового менеджмента. В современной коммерческой организации в процессе управления задействованы следующие лица и структурные подразделения:

- Генеральный директор

- Коммерческий отдел и отдел продаж (коммерческий директор, руководитель отдела продаж, менеджеры по продажам)

- Финансовый отдел (финансовый директор, финансовый менеджер)

- Юридический отдел и служба безопасности

Процесс

Проблема ликвидности дебиторской задолженности становится ключевой проблемой почти каждой организации. Она, в свою очередь, расчленяется на несколько проблем: оптимальный объём, оборачиваемость, качество дебиторской задолженности.

Решение этих проблем требует квалифицированного управления дебиторской задолженностью, что является одним из методов укрепления финансового положения предприятия. Мероприятия по возврату дебиторской задолженности входят в группу наиболее действенных мер повышения эффективности за счёт внутренних резервов предприятия и могут быстро принести положительный результат. Возврат задолженности в сжатые сроки — реальная возможность восполнения дефицита оборотных средств.

Управление дебиторской задолженностью может быть отождествлено с любым другим видом управления как процесс реализации специфических управленческих функций: планирования, организации, мотивации и контроля.

- Планирование — это предварительные финансовые решения. Чтобы оно было эффективным, необходимо определить долгосрочную цель организации, сформулировать стратегию организации, определить политику действий, выбрать рациональные процедуры действий.

- Организация управления означает координацию действий по такой последовательности: вся область действий должна быть сгруппирована по выбранным функциям; лицам, которые ответственны за свою деятельность, должны быть предоставлены адекватные права.

- Под мотивацией подразумевается совокупность психологических моментов, которыми определяется поведение человека в целом.

- Действия по контролю это подготовка стандартов действий и сравнение фактических результатов со стандартными.

Таким образом, управление дебиторской задолженностью представляет собой часть общего управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объёма реализации продукции и заключающейся в оптимизации общего размера этой задолженности, обеспечении своевременной её инкассации. В основе квалифицированного управления дебиторской задолженностью фирмы лежит принятие финансовых решений по следующим фундаментальным вопросам:

- учёт дебиторской задолженности на каждую отчётную дату;

- диагностический анализ состояния и причин, в силу которых у фирмы сложилось негативное положение с ликвидностью дебиторской задолженности;

- разработка адекватной политики и внедрение в практику фирмы современных методов управления дебиторской задолженностью;

- контроль за текущим состоянием дебиторской задолженности.

Задачами управления дебиторской задолженностью являются:

- ограничение приемлемого уровня дебиторской задолженности;

- выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

- определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платёжной дисциплины;

- ускорение востребования долга;

- уменьшение бюджетных долгов;

- оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита

В основе установления таких стандартов оценки покупателей лежит их кредитоспособность. Кредитоспособность покупателя характеризует систему условий, определяющих его способность привлекать кредит в разных формах и в полном объеме в предусмотренные сроки выполнять все связанные с ним финансовые обязательства.

Формирование системы стандартов оценки покупателей включает следующие основные элементы:

- определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей;

- формирование и экспертизу информационной базы проведения оценки кредитоспособности покупателей;

- выбор методов оценки отдельных характеристик кредитоспособности покупателей;

- группировку покупателей продукции по уровню кредитоспособности;

- дифференциацию кредитных условий в соответствии с уровнем кредитоспособности покупателей.

Формирование стандартов оценки покупателей и дифференциация кредитных условий осуществляются раздельно по различным формам кредита — товарному и потребительскому. Определение системы характеристик, оценивающих кредитоспособность отдельных групп покупателей, является начальным этапом построения системы стандартов их оценки.

По товарному (коммерческому) кредиту такая оценка осуществляется обычно по следующим критериям:

- объем хозяйственных операций с покупателем и стабильность их осуществления;

- репутация покупателя в деловом мире;

- платежеспособность покупателя;

- результативность хозяйственной деятельности покупателя;

- состояние конъюнктуры товарного рынка, на котором покупатель осуществляет свою операционную деятельность;

- объем и состав чистых активов, которые могут составлять обеспечение кредита при неплатежеспособности покупателя и возбуждении дела о его банкротстве.

По потребительскому кредиту оценка осуществляется обычно по следующим критериям:

- дееспособность покупателя;

- уровень доходов покупателя и регулярность их формирования;

- состав личного имущества покупателя, которое может составлять обеспечение кредита при взыскании суммы долга в судебном порядке.

ЕЩЕ СМОТРИТЕ: Практические рекомендации по бюджетированию

Цель формирования и экспертизы информационной базы проведения оценки кредитоспособности покупателей — обеспечение ее достоверности. Информационная база, используемая для этих целей, состоит:

- из сведений, предоставляемых непосредственно покупателем (их перечень дифференцируется в разрезе форм кредита);

- из данных, формируемых из внутренних источников (если сделки с покупателем носят постоянный характер);

- из информации, формируемой из внешних источников (коммерческого банка, обслуживающего покупателя; других его партнеров по сделкам и т.п.)

Экспертиза полученной информации осуществляется путем логической ее проверки, в процессе ведения коммерческих переговоров с покупателями, путем непосредственного посещения клиента (по потребительскому кредиту) с целью проверки состояния его имущества и в других формах в соответствии с объемом кредитования.

Выбор методов оценки отдельных характеристик кредитоспособности покупателей определяется содержанием оцениваемых характеристик. В этих целях при оценке отдельных характеристик кредитоспособности покупателей, рассмотренных ранее, могут быть использованы статистический, нормативный, экспертный, балльный и другие методы.

Группировка покупателей продукции по уровню кредитоспособности основывается на результатах ее оценки и предусматривает обычно выделение следующих их категорий:

- покупатели, которым кредит может быть предоставлен в максимальном объеме, т.е. на уровне установленного кредитного лимита (группа «первоклассных заемщиков»);

- покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

- покупатели, которым кредит не предоставляется (при недопустимом уровне риска невозврата долга, определяемом типом избранной кредитной политики).

Дифференциация кредитных условий в соответствии с уровнем кредитоспособности покупателей наряду с размером кредитного лимита может осуществляться по таким параметрам, как:

- срок предоставления кредита;

- необходимость страхования кредита за счет покупателей;

- формы штрафных санкций и т.п.