Определение

Оборачиваемость дебиторской задолженности

(receivable turnover ratio) измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит.

Расчет (формула)

Оборачиваемость дебиторской задолженности (коэффициент) = Выручка / Средний остаток дебиторской задолженности

Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Также распространен расчет показателя не в виде коэффициента, а в виде количества дней, в течение которой дебиторская задолженность остается неоплаченной:

Оборачиваемость дебиторской задолженности в днях = 365 / Коэффициент оборачиваемости дебиторской задолженности

Нормальное значение

Для оборачиваемости дебиторской задолженности, как и для других показателей оборачиваемости не существует четких нормативов, поскольку они сильно зависят от отраслевых особенностей и технологии работы предприятия. Но в любом случае, чем выше коэффициент, т.е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации. При этом эффективная деятельность не обязательно сопровождается высокой оборачиваемостью. Например, при продажах в кредит остаток дебиторской задолженности будет высокий, а коэффициент ее оборачиваемости соответственно низкий.

Про оборачиваемость дебиторской задолженности на английском языке читайте в статье » Receivable Turnover Ratio».

Состояние экономических показателей организации определяется различными факторами. Причем ключевой составляющей баланса здесь становится длительность оборота дебиторской задолженности. Такая величина показывает, насколько успешна управленческая политика фирмы и указывает финансистам на динамику развития предприятия. Поговорим подробнее об этом вопросе.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

+7 Это быстро и бесплатно !

Начнем с терминологии

Чтобы вникнуть в содержание финансового анализа, предлагаем читателям освоить базовые знания. Оборачиваемость дебиторской задолженности определяется как отношение прибыли предприятия к среднему показателю долгов дебиторов.

Иными словами, эта величина говорит об увеличении либо снижении оборотных активов в процессе деятельности организации. То есть, подобный показатель – индикатор эффективности работы менеджмента.

Причем в таких случаях для экономистов важна и продолжительность оборота дебиторской задолженности. Итоговый анализ проделанной работы показывает реальную производительность предприятия. Здесь финансовые аналитики используют формулы вычисления оборачиваемости, чтобы детально изучить текущую обстановку. Тут берут показатели дохода и убытков предприятия за определенный период.

Отметим, что составляющей подобных вычислений становится период оборота дебиторской задолженности. Что такое определение означает? Для обывателей этот термин показывает скорость погашения займов дебиторами.

Таким образом, этот компонент формулы говорит, в какие сроки контрагенты расплачиваются по счетам. Кроме того, подобное значение важно для анализа, насколько время погашения займов соответствует планируемым срокам выплат и указывает на тенденции роста или падения платежеспособности компании. Такой показатель вычисляется на основании реальных данных бухгалтерского учета.

Читать дальше: Документы для налогового вычета за страхование жизни

Оценка деловой активности

Производительность труда

Производительность труда (LabourProductivity, RevenuesPerWorker), ден. ед/чел:

RPW = Выручка (выручка от продаж) / Среднесписочная численность персонала

Производительность труда — показатель эффективности использования ресурсов труда (трудового фактора). Рост этого показателя указывает на положительную тенденцию развития компании.

Анализируется вместе со всеми показателями эффективности трудовых ресурсов:

— Произвоидительность труда

— Прибыль на одного работающего

— Фондовооруженность

— Фондоотдача

Другое название коэффициента: Объем реализации на одного работника, ден. ед/чел

Размер прибыли на одного работающего Прибыль на одного работающего (Earnings Per Worker), ден. ед/чел:

EPW = Чистая прибыль / Среднесписочная численность персонала

Этот показатель показывает, насколько эффективно и прибыльно предприятие ведет свою деятельность. Рост этого показателя указывает на положительную тенденцию развития компании.

Анализируется вместе со всеми показателями эффективности трудовых ресурсов:

— Произвоидительность труда

— Прибыль на одного работающего

— Фондовооруженность

— Фондоотдача

Рост прибыли на одного работающего должен сопровождаться ростом производительности труда. При этом темпы роста производительности труда должны быть выше темпов роста прибыли на одного работающего.

Фондовооруженность труда

Фондовооруженность труда (Fixed Capital Per Worker), ден. ед/чел:

FCPW = Средняя стоимость основых средств / Среднесписочная численность персонала

Экономический показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными фондами (средствами).

Анализируется вместе со всеми показателями эффективности трудовых ресурсов:

— Произвоидительность труда

— Прибыль на одного работающего

— Фондовооруженность

— Фондоотдача

Рост фондовооруженности труда должен сопровождаться ростом производительности труда. При этом темпы роста производительности труда должны быть выше темпов роста фондовооруженности труда.

Фондоотдача

Фондоотдача (Оборачиваемость основных средств), Fixed Assets Turnover

FAT = Выручка (выручка от продаж) / Средняя стоимость основных средств

Характеризует эффективность использования предприятием имеющихся в его распоряжении основных средств. Чем выше значение коэффициента, тем более эффективно предприятие использует основные средства. Низкий уровень фондоотдачи свидетельствует о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений. Однако значения данного коэффициента сильно отличаются друг от друга в различных отраслях. Также значение данного коэффициента сильно зависит от способов начисления амортизации и практики оценки стоимости активов. Таким образом, может сложиться такая ситуация, когда показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные основные средства.

Коэффициент оборачиваемости запасов

Коэффициент оборачиваемости запасов, Inventory Turnover (IT)

IT = Затраты на производство продукции / Производственные запасы (в оборотах)

IT = Производственные запасы * 365 / Затраты на производство продукции (в днях)

Коэффициент оборачиваемости запасов отражает эффективность производственного процесса. Он растет с оптимизацией производства и, как следствие, сокращением потребности в оборотном капитале для его организации.

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности, Payables Turnover (PT)

PT = Затраты на производство продукции / Кредиторская задолженность (в оборотах)

PT = Кредиторская задолженность *365 / Затраты на производство продукции (в днях)

Коэффициент оборачиваемости кредиторской задолженности отражает скорость расчета компании со своими поставщиками. Снижение показателя может означать как проблемы с оплатой счетов, так и сознательное использование кредиторской задолженности как дешевого источника финансовых ресурсов.

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов, Assets Turnover (AT)

AT = Выручка от реализации / Совокупные активы (в оборотах)

AT = Совокупные активы * 365 / Выручка от реализации (в днях)

Коэффициент оборачиваемости активов отражает интенсивность использования всех имеющихся ресурсов компании, и растет с увеличением эффективности бизнеса в целом.

Коэффициент оборачиваемости собственного капитала Коэффициент оборачиваемости собственного капитала, Equity Turnover (ET)

ET = Выручка от продаж / Собственный капитал (в оборотах)

ET = Собственный капитал * 365 / Выручка от продаж (в днях)

Показывает скорость оборота собственного капитала компании за расчетный период (количество оборотов за период). Этот показатель характеризует различные аспекты деятельности: с коммерческой точки зрения он отражает либо излишки продаж, либо их недостатки; с финансовой — скорость оборота вложенного капитала; с экономической — активность денежных средств, которыми рискует акционер

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности, Receivables Turnover (RT)

RT = Выручка от реализации / Дебиторская задолженность (в оборотах)

RT = Дебиторская задолженность * 365 / Выручка от реализации (в днях)

Коэффициент оборачиваемости дебиторской задолженности характеризует организацию работы компании по сбору оплаты за свою продукцию. Чем ниже этот показатель, тем выше будет потребность компании в оборотном капитале для расширения сбыта.

Операционный цикл

Операционный цикл (Operating Cycle) — среднее время между приобретением материалов или услуг, используемых в производственном процессе, и получением выручки от реализации готовой продукции.

Операционный цикл = Период оборота дебиторской задолженности + Период оборота запасов

Сокращение операционного цикла в динамике рассматривается как положительная тенденция и является одной из задач финансового менеджмента компании

Финансовый цикл

Финансовым циклом (Financial Сycle) называют период оборота средств, инвестированных в оборотный капитал предприятия.

Финансовый цикл = Период оборота запасов + Период оборота дебиторской задолженности – Период оборота кредиторской задолженности

Сокращение финансового цикла в динамике рассматривается как положительная тенденция и является одной из задач финансового менеджмента компании.

Коэффициент соотношения дебиторской и кредиторской задолженности

Коэффициент соотношения дебиторской и кредиторской задолженности (Receivables — Payables Ratio)

RPR = Дебиторская задолженность / Кредиторская задолженность

Позволяет определить, сколько приходится дебиторской задолженности на единицу средств кредиторской, причем оптимальное значение данного коэффициента варьируется от 0.9 до 1.0, т. е. кредиторская задолженность должна не более чем на 10 % превышать дебиторскую.

Коэффициент погашаемости дебиторской задолженности

Kdeb = Средняя дебиторская задолженность / Выручка от реализации

Обратный коэффициент оборачиваемости дебиторской задолженности. Рассчитывается как отношение средней дебиторской задолженности по основной деятельности (расчеты с дебиторами за товары, работы и услуги; расчеты по векселям полученным; авансы, выданные поставщикам и подрядчикам) к выручке от реализации. Значение этого показателя зависит от вида договоров, превалирующих на данном предприятии: так, если основной типовой договор предусматривает оплату в течение двух недель с момента отгрузки товара, то критическое значение коэффициента равно 1/26. Таким образом, если расчетное значение коэффициента превосходит 1/26, можно сделать вывод, что предприятие имеет проблемы со своими дебиторами.

Коэффициент устойчивости экономического роста

Для оценки деловой активности акционерных обществ (или предприятий , выплачивающих дивиденды по ценным бумагам) применяется коэффициент устойчивости экономического роста:

Kstab = (Чистая прибыль — дивиденды — отчисления в резервный фонд) / Средний собственный капитал за период

Числитель данного коэффициента представляет собой чистую прибыль за вычетом дивидендов, выплаченных акционерам. Если дивиденды не выплачиваются, данных показатель совпадает по величине с показателем рентабельности собственного капитала.

Показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившееся соотношение между различными источниками финансирования, фондоотдачей, рентабельностью производства и т.п.

Проведение расчетов

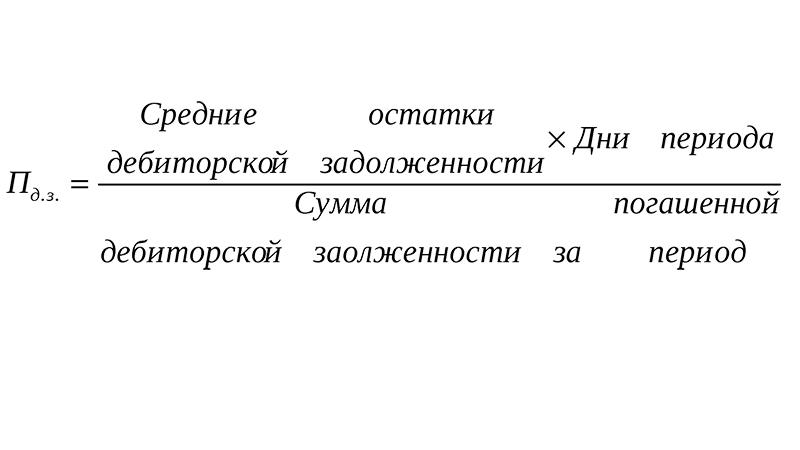

Рассмотрим, как определяется средний срок оборота дебиторской задолженности. Здесь экономисты делят число дней в году на коэффициент оборачиваемости, чтобы получить период возврата капитала. Эта формула выглядит так П=365/К. Отметим, что результат здесь указывают в днях. Величина «365» соответствует количеству суток в году. При квартальных отчетах это значение заменяют числом, которое соответствует количеству дней рассматриваемого срока.

В свою очередь, коэффициент экономисты рассчитывают, определяя, как относится средняя величина дебиторской задолженности к выручке компании по формуле: К= Свдз/В. Причем усредненную величину долга узнают путем получения среднего арифметического значения между разницей суммы на начало и конец рассматриваемого временного интервала.

Затем вычисления идут по формуле: Ксобдз= П/ К, где «П» – период в днях, а «К» – константа, показывающая оборачиваемость предприятия.

Отметим, что единого критерия для показателей подобной величины нет. Помните, здесь финансисты учитывают конкретные условия сделки, исходя из возможностей контрагентов. Однако отметим, что в этой ситуации уменьшение срока на погашение кредита – хороший сигнал, говорящий о нарастающем потенциале компании. Скорость оборачиваемости дебиторской задолженности говорит об эффективности политики контроля и взыскания долгов.

Продолжительность и скорость оборота

Поговорим подробнее, что в подобных ситуациях означает скорость, с которой активы возвращаются контрагентами. Здесь ключевым показателем становится динамика этой величины. Учитывая, что экономисты предпочитают подводить такие итоги ежеквартально, на протяжении года четко прослеживается, насколько быстро и вовремя контрагенты исполняют финансовые обязательства.

Как уже упомянуто, оборачиваемость дебиторской задолженности в днях показывает целесообразность сотрудничества с конкретным юридическим или физическим лицом. Причем сокращение этой величины говорит о добросовестном отношении партнеров и грамотной политике взыскания на предприятии. Ведь скорость, с которой капитал возвращается в компанию, позволяет распоряжение имеющимися средствами без увеличения оборотного актива.

Не погашенные вовремя займы переходят в категорию просроченной задолженности, что, в свою очередь, провоцирует лишние расходы и даже ведет к банкротству фирмы, если накапливается критическая масса таких должников.

По этим причинам своевременный контроль и отслеживание задолженности дебиторов – важная задача руководства организации. Здесь целесообразно контролировать развитие и предприятия-кредитора, и компании, которая стала дебитором. Чтобы улучшить этот показатель, уместно систематизировать срок возврата актива, увеличить объемы прямых поставок и использовать экономичное сырье или материалы для выпуска товаров.

Значение растет или падает

Теперь рассмотрим подробности о конкретных показателях оборачиваемости и определимся, что означает колебание этого компонента. Финансисты говорят, что значение периода в идеале становится обратно пропорциональным коэффициенту оборотов. Другими словами, рост величины «К» и снижение значения «П» свидетельствует о процветании предприятия и правильном направлении управленческой политики.

Читать дальше: Как выбрать систему налогообложения при регистрации ип

Однако здесь вероятно сочетание различных комбинаций, и вынести конкретный вердикт о реальном положении дел удастся лишь после комплексного и глубокого исследования финансового состояния организации. Отметим, что при определении значения периода, на протяжении которого должники вернули средства за пользование активом фирмы, финансисты рекомендуют сравнивать эту величину с коэффициентом оборачиваемости.

Индикатор снижается

Когда значение периода оборачиваемости падает, такая тенденция говорит, что руководство компании выбрало правильный курс кредитной политики, а дебиторы вовремя погашают задолженности. Причем стабильное снижение такой величины свидетельствует о независимости предприятия от внешних инвестиций и увеличению оборотного актива.

Правда, такие ситуации иногда сигнализируют о чрезмерно жесткой политике взыскания кредитора. Тут следствием становится потеря клиентов и сокращение реализации продукции в кредит. Поэтому объективно оценивайте текущую ситуацию, чтобы в будущем избежать отсутствия клиентуры.

Значение возрастает

Если при детальном поквартальном анализе величина растет, экономисты считают такой признак тревожным сигналом для руководства. Причин, по которым оборотный капитал предприятия падает, множество. Однако неосмотрительность в выборе контрагентов и отсутствие проверки платежеспособности партнеров – следствие ухудшения экономических показателей. Сюда же финансисты относят и мягкую политику взыскания средств.

Увеличение оборачиваемости дебиторской задолженности говорит о необходимости контроля расчетов с покупателями и изменении системы сбора долгов, если речь идет о сроках. Ведь стабильное увеличение периода оборачиваемости – сигнал о неплатежеспособности партнеров либо о неконкурентоспособности продукции кредитора. В обоих случаях тут рекомендуется пересмотреть управленческую политику на фирме.

Срок оборачиваемости средств, который растет, говорит о непродуманной стратегии сбыта – в этом случае объемы продаж возрастают чересчур быстро, а темпы охватов рынка не соответствуют реальному спросу.

Как правило, в такой ситуации отмечается и снижение коэффициента оборотов. Низкая оборачиваемость дебиторской задолженности свидетельствует о необходимости пересмотра систем управления, контроля и взыскания – ведь игнорирование такой проблемы ведет к банкротству компании.

Однако встречаются и случаи, когда период оборачиваемости стабилен, а выручка предприятия падает. Здесь важно проверить, соответствуют ли реальные сроки возврата капитала соответствующим временным интервалам. Например, если по факту проведения вычислений оказывается, что период оборачиваемости за квартал составляет свыше 90 дней – такой показатель сигнализирует о проблемах при взыскании долгов.

Последствия увеличения сроков возврата

Наконец, поговорим, насколько опасен для работы компании рост оборотов долгов дебиторов и кратко обрисуем пути выхода из кризиса. Если говорить о рисках, здесь уместно напомнить о вложении финансов в сомнительную сделку, вместо использования такого актива на нужды компании. Кроме того, здесь целесообразно не забывать и об инфляции – соответственно, валюта со временем обесценивается, и выручка не оправдает ожиданий и расчетов.

Таким образом, предприятие упустило шансы получить выгоду, выдавая ссуду непроверенным или неплатежеспособным контрагентам. Этот показатель становится особенно критичным, когда на предприятии накапливаются солидные суммы просроченных долгов, которые приходится списывать. А при ограниченных оборотных активах такой путь ведет к получению предприятием кредитов и, как следствие, выплате процентов, что уже становится прямым убытком.

Чтобы улучшить показатели оборотов, уместно ввести практику снижения сроков выплат контрагентами до минимально возможных интервалов. К тому же в подобных ситуациях финансисты говорят, что отдавать предпочтение здесь уместно крупным оптовикам с безупречной деловой репутацией.

Как видите, комплексный анализ бухгалтерии компании и ответственность при выборе торговых партнеров способны привести к процветанию предприятия. Главное, постоянно контролировать финансовое состояние партнеров и грамотно вести политику взыскания долгов. Отметим, что здесь уместно отдать предпочтение краткосрочным займам, нежели долгосрочным ссудам. О различии этих двух видов повествует эта статья.

Читать дальше: Комитет по безопасности и правопорядку санкт петербурга

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Управление дебиторской задолженностью в организации подразумевает не только полный и своевременный учет дебиторки, но и расчет различного рода показателей, ее характеризующих. Одним из основных показателей, определяемых на основе данных о величине дебиторской задолженности организации, является коэффициент оборачиваемости. О том, что он показывает и как он рассчитывается, расскажем в нашей консультации.

Дебиторская задолженность — это

Дебиторская задолженность — это сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками.

Проще говоря, дебиторка — это все деньги, которые по документам уже принадлежат компании, но в реальности находятся у других людей или фирм.

Главным источником дебиторской задолженности является отсрочка платежей. Ни для кого не секрет, что в мире бизнеса принята постоплата. Сначала поставляются товары или оказываются услуги, затем покупателю выставляется счет, затем происходит оплата. С точки зрения бухгалтера фирма получила доход в момент выставления счета. Эта разница во времени приводит к кассовым разрывам — несоответствии бухгалтерских доходов и реального денежного потока. Прибыльные фирмы могут постоянно испытывать проблемы с текущими выплатами, если у них не налажено управление дебиторской задолженностью.

Пример: допустим я — ИП, делающий сайты. В декабре получаю заказ на 100 тысяч рублей, выполняю работу и выставляю счет покупателю. С точки зрения бухгалтера (а главное — налоговой инспекции) я уже получил доход. Заказчик тянет с оплатой, а налоговая требует заплатить налог на прибыль. Платить мне пока нечем, и на сумму неуплаченного налога начисляются пени… Чтобы штрафов не было, мне приходится занимать деньги. Точно такие же ситуации могут происходить с оплатой аренды офиса, выплатой зарплат сотрудникам и т.п.

Что показывает коэффициент оборачиваемости дебиторской задолженности

По любому виду активов коэффициент оборачиваемости показывает эффективность их использования. Применительно к дебиторской задолженности коэффициент оборачиваемости (ОДЗ) рассчитывается как частное от деления выручки от продаж за период (В) к средней за этот период величине дебиторской задолженности (ДЗСР):

Коэффициент показывает, сколько рублей выручки приходится на 1 рубль дебиторской задолженности и, по сути, характеризует скорость превращения дебиторской задолженности в денежные средства. Поэтому повышение коэффициента оборачиваемости дебиторской задолженности рассматривается как позитивный тренд. Коэффициент оборачиваемости анализируется организацией в динамике, а также в сравнении с показателями конкурентов.

По данным бухгалтерской отчетности организации коэффициент оборачиваемости может быть определен так (Приказ Минфина от 02.07.2010 № 66н):

ОДЗ = Строка 2110 / [(Строка 1230Н + Строка 1230К) / 2]

где строка 2110 – сумма, отраженная по строке 2110 «Выручка» отчета о финансовых результатах за отчетный период;

строка 1230Н – показатель строки 1230 «Дебиторская задолженность» бухгалтерского баланса на начало отчетного периода;

строка 1230К – показатель строки 1230 бухгалтерского баланса на конец отчетного периода.

Однако учитывая, что по строке 1230 отражается вся дебиторская задолженность (включая, к примеру, выданные авансы и переплату в бюджет), для расчета коэффициента оборачиваемости дебиторки показатель строки 1230 целесообразно «очистить». То есть в расчет брать только задолженность покупателей и заказчиков.

Однако условность коэффициента оборачиваемости от этого не снижается, ведь в числителе все равно отражается выручка-нетто, т. е. без НДС, в то время как в балансе задолженность покупателей показывается в полной сумме.

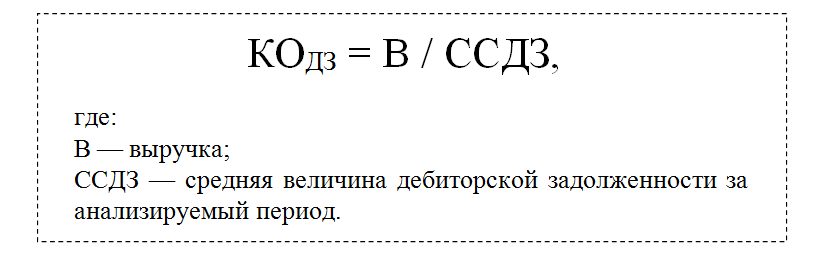

Формула расчета коэффициента: общий вид и отдельные уточнения

Для вычисления коэффициента оборачиваемости дебиторской задолженности применяется формула:

Чтобы добиться большей достоверности вычисляемого коэффициента, необходимо учесть три нюанса:

- Выручку для целей расчета коэффициента не следует «очищать» от НДС и акцизов, так как дебиторская задолженность, как правило, включает эти налоги.

- В объем дебиторской задолженности включаются исключительно долги покупателей и заказчиков — из всей совокупности дебиторской задолженности нужно исключить такие элементы, как выданные авансы, переплаченные в бюджет налоги и т. д.

- При вычислении ССДЗ могут применяться данные не только на начало и конец года, но и аналитические сведения о дебиторской задолженности с разбивкой по более коротким периодам (дням, декадам, месяцам, кварталам и др.).

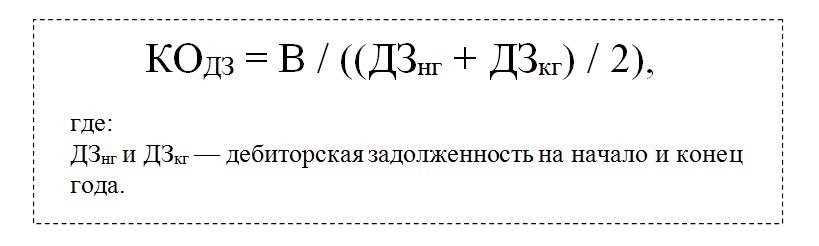

Если при расчете коэффициента применяются данные о дебиторской задолженности только из годового баланса, формула приобретает следующий вид:

Наши материалы помогут вам учесть тонкости и нюансы в разных жизненных ситуациях:

- «Какие нюансы и подводные камни могут быть при покупке квартиры»;

- «Какие есть нюансы при аренде земли сельхозназначения»;

- «Как осуществить досрочное погашение ипотеки: инструкция и нюансы».