Срок погашения дебиторской задолженности

При анализе финансовой отчетности, для оценки финансовой устойчивости в краткосрочной перспективе, применяют такой показатель как срок погашения дебиторской задолженности.

Определение. Срок погашения дебиторской задолженности — (Дебиторская задолженность * Длительность одного периода) / Среднегодовая реализация в кредит;

Срок погашения дебиторской задолженности — представляет собой средний промежуток времени, в течении которого компания, продав свою продукцию, ожидает поступления денег. Определяет в днях среднее время оборота дебиторской задолженности с учетом изменения размера выручки от продаж.

Значок в формулах (акроним):DSO

Синонимы: Срок оборота дебиторской задолженности, оборачиваемость дебиторской задолженности в днях, средний срок получения платежа, average collection period, Days sales outstanding, RTD, Receivable Turnover in Days, период оборачиваемости дебиторской задолженности.

Формула расчета срока погашения дебиторской задолженности:

, где

DSO — срок погашения дебиторской задолженности, дней; DAP — длительность одного периода, дней; AR — дебиторская задолженность (Account receivable) , рублей; NS — выручка (нетто) от всех видов продаж (Net Sales, Среднегодовая реализация в кредит), рублей;

Предназначение. Если средний фактический срок погашения дебиторской задолженности превышает установленный, это может влиять и на степень ликвидности фирмы.

Важнейшим элементом анализа дебиторской задолженности является оценка ее оборачиваемости.

Тенденцию изменения этого показателя часто используют при определении обоснованности скидки за ранние платежи. Чем выше скорость оборота, тем меньше инвестировано средств в дебиторскую задолженность. Количество оборотов дебиторской задолженности рассчитывается по формуле:

DSOоб = NS / AR;

Рекомендуемые значения. Зависит от отрасли. По западным источникам, для средней компании значение этого показателя составляет 45 дней (или 8 оборотов в год).

Пример: Длительность одного периода 365 дней. Дебиторская задолженность 58,21 млн.

Оборачиваемость дебиторской задолженности (формула)

Оборачиваемость дебиторской задолженности указывает на то, за какой срок погашается задолженность покупателей за поставленный товар. Этот показатель среди прочих характеризует финансовую устойчивость компании.

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности?

Период оборота дебиторской задолженности определяется как отношение «дебиторки» к выручке

Как без погрешностей определить период погашения дебиторской задолженности?

Как произвести анализ оборачиваемости дебиторской задолженности?

Итоги

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности?

Показатель оборачиваемости дебиторской задолженности используется для проведения финансового анализа устойчивости компании в рыночной конкурентной среде. Рассчитанный коэффициент оборачиваемости дебиторской задолженности покажет, насколько эффективно компания собирает долги за поставленные товары.

Уменьшение коэффициента может говорить о том, что:

- Компания увеличила долю неплатежеспособных покупателей.

- Компания приняла решение проводить более мягкую политику с клиентами для завоевания большей доли рынка за счет предоставления более длительных отсрочек платежа своим клиентам. Соответственно, чем ниже указанный коэффициент, тем выше у компании потребность в оборотном капитале, который необходим для увеличения объемов продаж.

Для расчета коэффициента оборачиваемости дебиторской задолженности может быть использована простая формула, которая выглядит так:

Коб = Оп / ДЗсг,

где:

Коб — коэффициент оборачиваемости задолженности дебиторов;

Оп — объем продаж по итогам года (выручка от реализации);

ДЗсг — среднегодовая задолженность дебиторов.

Для определения среднегодовой ДЗ используется следующая формула:

ДЗсг = (ДЗнг + ДЗкг) / 2,

где:

ДЗнг — задолженность по состоянию на начало года;

ДЗкг — задолженность по состоянию на конец года.

О порядке ведения учета дебиторки вы сможете узнать из нашей статьи «Ведение учета дебиторской и кредиторской задолженности».

Период оборота дебиторской задолженности определяется как отношение «дебиторки» к выручке

Рассчитав как быстро произойдет погашение дебиторской задолженности в днях, можно определить усредненный период, необходимый компании для истребования у покупателей долгов. Для его расчета используется формула оборачиваемости дебиторской задолженности, которая выглядит так:

Псб = ДЗсг / Оп × Дн,

где:

Псб — период сбора долгов;

Дн — количество дней в расчетном периоде. Если расчет производится за год, то Дн будет равен 365.

В результате период оборачиваемости дебиторской задолженности определяется как отношение суммы среднегодовой «дебиторки» к объему выручки. Если срок погашения дебиторской задолженности требуется рассчитать в дневном выражении, то в знаменатель добавляется число их в периоде расчета.

Как без погрешностей определить период оборачиваемости дебиторской задолженности?

Для того чтобы рассчитать оборачиваемость дебиторской задолженности с наименьшей погрешностью, следует:

- оставить практику использования значения выручки, очищенной от уплаты косвенных налогов (акцизы, НДС), поскольку дебиторка, как правило, эти косвенные налоги содержит;

- учесть, что выручку от продаж рассчитывают при отгрузке продукции, в то время как оплата за нее производится позже.

Подробнее об отражении в бухучете выручки от продаж читайте в нашей статье «Как отражается выручка в бухгалтерском балансе?».

Как произвести анализ оборачиваемости дебиторской задолженности?

Оборачиваемость дебиторской задолженности (значение в днях) показывает среднюю продолжительность отсрочки платежа, которую компания предлагает своим клиентам-покупателям.

Чем значение оборачиваемости дебиторской задолженности будет меньше, тем эффективнее работает капитал компании, поскольку быстрее высвобождаются средства для новых вложений. Если для оборота используются заемные средства, то уменьшение срока использования этих средств делает их дешевле.

Итоги

Без расчета оборачиваемости дебиторской задолженности компания не сможет выстроить собственную кредитную политику по работе с покупателями. Решение о предоставлении отсрочки платежа и ее продолжительности должно приниматься с учетом всей информации о финансовом состоянии компании и ее стратегических планах.

Проанализировав собственные ресурсы/возможности, и сверив их со своими целями, компания определяет максимальный и минимальный пределы возможной отсрочки платежа покупателями. Это значение впоследствии будет использовано при заключении сделок с ними. Тем самым можно существенно уменьшить срок погашения дебиторской задолженности.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Источник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/oborachivaemost_debitorskoj_zadolzhennosti_formula/

Погашение задолженности по дебиту и определение его периода

рублей на начало года, а в конце 69,21 млн. рублей. Выручка (нетто) от всех видов продаж соответственно 395,12 и 428,47 млн. рублей. Определите изменение коэффициента срок погашения дебиторской задолженности за год.

Значение коэффициента срок погашения дебиторской задолженности в начале года: DSOнач = 365 * (58,21 / 395,12) = 53,8 дня.

Значение коэффициента срок погашения дебиторской задолженности в конце года: DSOкон = 365 * (69,21 / 428,47) = 58,96 дней.

Изменение значения: DSO = DSOкон / DSOнач = 1,0959 или увеличился на +9,59%.

Ответ. Коэффициент срок погашения дебиторской задолженности увеличился за год на 9,59%.

С понятием дебиторской задолженности (ДЗ) сталкиваются все субъекты хозяйствования. Она представляет собой суммы денежных средств, которые ИП или предприятие вправе получить от частных и/или юридических лиц по обязательствам, возникающим в ходе предпринимательской деятельности. Юридически задолженность выражается в имущественных требованиях к дебиторам, в бухгалтерском учете она фиксируется проводками и отражается на счетах, а «на бумаге» представлена договорами и другими документами.

Дебиторские обязательства — неотъемлемая часть работы современного предприятия. Чтобы оно было финансово устойчивым, задолженность перед компанией должна превышать кредиторские долги. Однако накопление обязательств по ДЗ и превышение периода их выполнения негативно отражается на благополучии организации. По этой причине необходимо следить за платежеспособностью дебиторов, проводить анализ и мониторинг положения дел и вовремя предпринимать меры по истребованию причитающихся сумм.

Экономика — это легко!

Решение задач и книги по экономике.

В статье «Показатели ликвидности» мы решаем задачу.

1. Срок погашения дебиторской задолженности (DSO) и количество оборотов. 2. Срок давности кредиторской задолженности (APP). 3. Срок оборота запасов (DIT) .

4. Коэффициент обеспечения собственными средствами (OFR).

Срок погашения дебиторской задолженности (DSO). Дебиторская задолженность фирмы составляет 380 000 рублей. Выручка от всех видов продаж составляет 2 000 000 рублей. Длительность срока погашения дебиторской задолженности примем 1 год и количество оборотов в год. DAP = 365. AR = 380 000. NS = 2 000 000 DSO = 365 * 380 000 / 2 000 000 = 69,35 дней.

Суть, структура, причины возникновения ДЗ

Задолженность дебиторов входит в сумму оборотного капитала организации и определяется на конкретную дату (например, по числу составления бухгалтерского баланса). ДЗ рассматривается как средство для погашения кредиторских обязательств, часть товаров, проданных, но не оплаченных, или как доля в оборотных активах компании (финансировать их можно из собственных или занятых средств). Расчеты по дебиторским обязательствам проводят общепринятыми способами: оплачивают деньгами или векселями, взаимно засчитывают задолженность, уступают права требования на нее, прощают или переводят.

Возникает ДЗ при разных обстоятельствах:

- продукция отгружена и право собственности перешло контрагенту, услуги/работы выполнены компанией, но предусмотренный договором момент оплаты не наступил;

- поставщикам, исполнителям или подрядчикам перечислен авансовый платеж, но они еще не выполнили свою часть обязательств;

- сотрудник получил подотчетные деньги (например, на командировку), но время отчета по задолженности еще не наступило;

- у предприятия появились излишне уплаченные налоги, пени и так далее.

Вышеназванные случаи — пример нормальных дебиторских долгов. Если же оговоренные документально сроки расчета по задолженности превышены, то она называется просроченной и, в свою очередь, может быть сомнительной или безнадежной. Чтобы выявить причины, которые привели к появлению «сложных» дебиторских обязательств, а также для предотвращения нежелательных ситуаций, проводят регулярный анализ ДЗ и сопоставляют ее с кредиторскими долгами.

Расчет и анализ показателей, связанных со сроками выплаты долгов

Анализ проводят по каждому из дебиторов отдельно, учитывая сроки и данные бухучета (БУ). Задолженность распределяется в соответствии с балансовыми статьями — по покупателям, получаемым векселям, выданным авансовым средствам, дочерним и прочим организациям. Анализ необходим, чтобы определить общий размер дебиторских обязательств, сопоставить их с кредиторскими, узнать, почему возникают просрочки и какая у них динамика.

Чтобы эффективно управлять долгами, компании нужна полная информация о погашении обязательств по каждому дебитору, данные о неоплаченных счетах, превышение оговоренных сроков по ним. Также требуется информация о кредиторских долгах (средние суммы и периоды просрочек по всем контрагентам). Данные о безнадежных и сомнительных обязательствах кредиторов рассчитывают на базе установленных фирмой нормативов. Для анализа понадобятся и коэффициенты, которые рассчитывают с определенной регулярностью, чтобы мониторить дебиторские суммы и контролировать ситуацию.

Коэффициент оборота дебиторской задолженности

В зависимости от рыночной ситуации DSO варьируется в пределах от 30 дней и до 75 и больше. При определении эффективности управления ДЗ аналитики сопоставляют реальные значения с установленными в компании нормативами и сравнивают с данными конкурентов.

Формула расчета DSO следующая: среднегодовая ДЗ умножается на 360 дней и полученное число делится на выручку предприятия. Можно исчислить период и другим способом — 360 дней разделить на показатель оборачиваемости ДЗ (см. ниже). Если коэффициент DSO в динамике уменьшается, это значит, что дебиторские средства предприятия отвлекаются на меньшее время, и наоборот — зависимость прямая. Хорошо это, или плохо, аналитики решают в каждом конкретном случае, учитывая качество ДЗ, использование кредитов и другие факторы.

Средний срок погашения дебиторской задолженности и другие показатели

При анализе ДЗ необходимо знать и средний срок ее выплаты. Он характеризует, сколько компания ждет между поставкой/продажей товаров и получением средств. По параметру определяют средний срок оборачиваемости задолженностей. Его формула — продолжительность периода умножить на ДЗ, полученную сумму разделить на выручку от продажи в нетто-исчислении.

Среди других коэффициентов при анализе задолженности используют:

- показатель оборачиваемости ДЗ — отношение выручки к среднему размеру задолженности;

- долю ДЗ в оборотных средствах — ее процент в общей сумме;

- процент сомнительных долгов в общей сумме дебиторских обязательств — он характеризует, насколько компания ликвидна (может покрыть свои обязательства за счет собственных ресурсов);

- коэффициенты по кредиторским долгам — периоды оборачиваемости и выплаты, темпы роста и так далее.

Оборачиваемость дебиторской задолженности: формула

Одним из важнейших расчетных показателей финансовой стабильности предприятия является оборачиваемость дебиторской задолженности (ДЗ), отражающая скорость превращения задолженности контрагентов-дебиторов в денежные средства. Узнаем, как ДЗ влияет на развитие компании, и какими способами управляют ею.

Понятие дебиторской задолженности

Все фирмы учитывают ДЗ, так как нельзя обойтись без этого актива. Он возникает из-за взаимного интереса компании, предлагающей свои услуги/товары и потребителя этих товаров – предприятий и частных лиц.

Заключаемые между ними соглашения часто становятся обоюдовыгодными: производитель находит рынки сбыта, поставляя товары по договоренности без предварительной оплаты, с последующей рассрочкой платежей, а покупателю предоставляется право пользования приобретенным продуктом без оплаты определенное время.

Так возникает ДЗ, размер которой определяется денежным эквивалентом будущих поступлений. В балансе этот актив отражается в стр. 1230.

Кроме того, в ДЗ включаются и авансы предприятиям-поставщикам за приобретаемые впоследствии товары. Сделки с отложенными платежами всегда связаны с серьезными рисками, а потому весьма тщательно контролируются.

Оборачиваемость дебиторской задолженности

Поскольку ДЗ отвлекает средства из оборота компании, то экономиста не может не волновать скорость ее преобразования в деньги.

Именно этот показатель называется оборачиваемостью дебиторской задолженности и позволяет определить число оборотов возникновения ДЗ и ее погашения в исследуемом периоде, а также рассчитать длину отрезка времени, требующегося для возврата средств за проданные продукты. Исчисляют ее в днях и разах.

Оборачиваемость дебиторской задолженности служит индикатором эффективности работы с контрагентами в вопросах взыскания образовавшейся ДЗ. Рассмотрим алгоритм расчета оборачиваемости ДЗ в разах. Он устанавливает число раз возникновения задолженности и ее погашения поступлением платежей от дебиторов за анализируемый период.

В расчетах используют коэффициент оборачиваемости дебиторской задолженности. Его находят делением суммы выручки (дохода) на размер средней ДЗ по формуле:

- КобДЗ = В/ДЗ ср/ 100, где В – выручка, а ДЗ ср – средняя ДЗ, точнее средний остаток задолженности, значение которого исчисляют по сведениям из финансовой отчетности компании по формуле:

- ДЗср = (ДЗнач + ДЗкон)/2, т. е. сумму сальдо ДЗ на начало и конец исследуемого отрезка времени делят надвое.

Исходными данными для расчета являются баланс и Отчет о прибылях и убытках: информацию о размере доходов в стр. 2110 Отчета, а о наличии ДЗ – в стр. 1230 баланса.

Итак, коэффициент оборачиваемости дебиторской задолженности показывает число образований ДЗ и получений оплаты в размере средней ДЗ за год.

Нормативное значение

Для коэффициента оборачиваемости дебиторской задолженности четких нормативов не установлено.

Несмотря на это, аналитики ориентируются на оптимальную величину коэффициента, характеризующую нормальный уровень ликвидности предприятия, равную 1.

При коэффициенте свыше 1 можно судить о выполнении дебиторами обязательств, а при его росте – с уверенностью утверждать об увеличении темпов погашения долгов дебиторами.

Оборачиваемость дебиторской задолженности в днях: формула

Кроме того, оборачиваемость дебиторской задолженности рассчитывается в днях и указывает на число дней, требуемых для возврата ДЗ. Вычисляется она делением числа дней в анализируемом периоде на коэффициент оборачиваемости ДЗ в разах:

- ОД = Дп/КобДЗ, где Дп – длительность исследуемого периода в днях.

Расчет оборачиваемости дебиторской задолженности будет неполным, если не установлен период оборачиваемости дебиторской задолженности, т.е. количество времени, необходимого для погашения долга.

Период оборачиваемости дебиторской задолженности вычисляют по формуле:

- Подз = 365 / Кодз. Число дней в формуле должно соответствовать их количеству в исследуемом периоде, например, за год 365 дней, за квартал 91 и т.п.

Анализ оборачиваемости дебиторской задолженности

Оборачиваемость дебиторской задолженности – показатель, раскрывающий степень эффективности использования производственных ресурсов, а его колебания являются своеобразным индикатором состояния дел на предприятии: благополучны они или пора принимать меры по оздоровлению состояния фирмы и взысканию долгов.

Уменьшающийся срок оборачиваемости дебиторской задолженности ведет к росту КобДЗ, что говорит о погашении ДЗ потребителями и грамотном контролировании экономической ситуации в компании.

Некоторое снижение КобДЗ свидетельствует о недостаточности оборотных фондов и должно стимулировать предприятие на активизацию работы по взысканию ДЗ. Значительное же уменьшение показателя является сигналом о негативных проявлениях, например, таких как спад объемов продаж, проблемы сбыта и др.

Оно побуждает компанию к выявлению резервов оборотных фондов, усилению деятельности по взысканию ДЗ, проведению мероприятий по ускорению ее оборачиваемости.

Сроки по задолженности нарушены: действия и порядок взыскания

Долг, возникающий в процессе стандартного операционного цикла организации (один год или срок, оговоренный отдельно) и погашенный не позднее, чем через 12 месяцев по дате баланса, считают текущим, краткосрочным, при большем периоде — долгосрочным. Если задолженность перед предприятием не погашена в нужное время, она из нормальной превращается в сомнительную. Ее выявляют при обязательной для всех компаний инвентаризации — ее проводят раз в 3 месяца или чаще.

Для ДЗ действует стандартный трехгодичный срок исковой давности. Если он превышен, а средства не поступили, долги из сомнительных становятся безнадежными. К таким задолженностям НК РФ относит и обязательства, которые невозможно исполнить из-за ликвидации фирм или по другим причинам, указанным в соответствующем госакте. Нереально взыскать дебиторские суммы при банкротстве контрагентов, вынесении арбитражем решения о прекращении деятельности или реструктуризации банка должника и в ряде других ситуаций.

Что происходит с ДЗ после истечения срока давности

Если срок по задолженностям истек, они в обязательном порядке списываются на основании приказа руководства компании. Для списания на финрезультаты проводят инвентаризацию ДЗ и погашают безнадежные суммы из резерва сомнительных долгов. Чтобы этого не допустить, компания должна вовремя принимать меры по предупреждению появления опасных задолженностей и вовремя начинать работу с кредиторами.

Необходимо проводить переговоры, разворачивать претензионную деятельность, а если она безуспешна — обращаться в судебные инстанции для истребования долга. Каждая из процедур полна правовых и других нюансов, поэтому, для успешного получения средств по задолженностям, нужна профессиональная юридическая и организационная поддержка. Ее предоставит «Центр эффективного взыскания». Эксперты, специализирующиеся в возврате долгов, предоставят консультации и помогут получить причитающиеся средства в рамках правового поля и в полном объеме.

Значение и экономический смысл коэффициента дз

Любые показатели (коэффициенты) оборачиваемости иллюстрируют скорость оборота применения активов или обязательств: насколько эффективно и активно компания ведет бизнес.

Дебиторская задолженность отражает денежные обязательства сторонних контрагентов нашей фирме. Это те деньги, которые должны нам (за оказанные услуги, выполненные работы, отгруженные товары).

Косвенно дебиторскую задолженность можно назвать потерями предприятия. Услуга оказана, а денег еще нет – в оборот мы их пустить не можем. Кроме того, существует риск ликвидации или банкротства должника. Поэтому компания-кредитор обязательно оценивает финансовую стабильность и ликвидность контрагента.

Коэффициент оборачиваемости дебиторской задолженности отображает быстроту возврата денежных средств за товары или услуги, характеризует эффективность взаимодействия между компанией и контрагентами. Чем выше показатель, тем быстрее предприятие рассчитывается со своими клиентами.

Для чего нужен коэффициент? Для поиска способов повышения рентабельности предприятия.

Прогнозирование через анализ оборачиваемости

Регулярный анализ оборачиваемости дебиторской задолженности помогает прогнозировать погашение обязательств покупателями. При расчетах величины поступлений от дебиторов применяется общая формула оборачиваемости ДЗ:

Коэффициент ОДЗ = Объем продаж за заданный период / Средний показатель ДЗ за заданный период.

Составление прогноза поступления денежных средств от покупателей подразумевает вычисление коэффициента оборачиваемости за прошлый период. Затем, на основании полученного значения показателя, можно вычислить остаток дебиторской задолженность, то есть, определить, какая часть продаж будет неоплаченной к концу будущего периода. Прогнозирование денежных потоков на основе коэффициента оборачиваемости является упрощенным методом и его результаты не обладают высокой степенью точности.

Расчет коэффициента дебиторской задолженности

Для расчета показателя нужен баланс (форма 1) и отчет о финансовых результатах (форма 2).

Классическая формула выглядит так:

Кдз = выручка от продаж / среднегодовая дебиторская задолженность.

Чтобы найти знаменатель, мы берем сумму показателя на начало и конец анализируемого периода и делим на 2.

Рассчитаем с опорой на бухгалтерскую отчетность коэффициент оборачиваемости дебиторской задолженности. Формула по балансу:

Кдз = стр. 2110 / (стр. 1230нп + стр. 1230кп) * 0,5

Данные для числителя берутся из формы 2, для знаменателя – из формы 1.

Используем для расчета возможности Excel.

Чтобы коэффициенты деловой активности считались автоматически, баланс и финансовый отчет должны вестись в Excel.

Пример баланса с нужной для расчетов строкой:

Пример отчета о финансовых результатах компании (нужная строка выделена):

Теперь посчитаем коэффициент оборачиваемости дебиторской задолженности – подставим в формулу ссылки на ячейки соответствующих отчетов:

Анализировать можно не только за год, но и за месяц, квартал.

Количество дней, на протяжении которых дебиторская задолженность преобразуется в денежные средства, называется периодом оборота дебиторской задолженности. С экономической точки зрения важность данного показателя очевидна: это среднее число дней в анализируемый промежуток времени, за который деньги от покупателей поступают на расчетный счет фирмы.

Коэффициент оборачиваемости дебиторской задолженности в днях рассчитывается по формуле:

Тдз = 365(360) / Кдз.

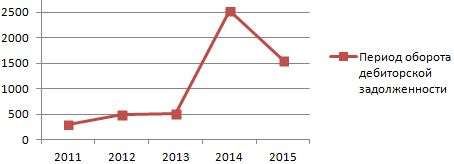

Найдем период оборачиваемости средствами Excel:

Отобразим в динамике на графике:

Проанализировав расчеты и график, делаем вывод: дебиторская задолженности не гасится в установленные сроки.

вычисления коэффициента дебиторской задолженности в Excel

Предприятие несет немалые убытки, т.к. контрагенты не могут или не хотят возвращать долги. Либо фирма продает товары в кредит, поэтому коэффициент оборачиваемости такой низкий. Либо ведет неправильную кредитную политику.

а) Выручка от продаж; Среднегодовые остатки дебиторской задолженности;

б) Среднегодовые остатки дебиторской задолженности; Выручка от

реализации;

в) 360; Коэффициент оборачиваемости дебиторской задолженности.

г) 180; Коэффициент оборачиваемости дебиторской задолженности

12. Показатель считается существенным, если его:

а) нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации;

б) непредставление введет в заблуждение потенциальных пользователей отчетности;

в) нераскрытие приведет к искажению финансовой отчетности;

г) непредставление может повлиять на принятие эффективных управленческих решений.

13. Информация об изменениях в финансово-хозяйственной деятельности организации представляется:

а) в пояснениях к финансовой отчетности;

б) в пояснительной записке к бухгалтерскому балансу и отчету о финансовых результатах;

в) в приложениях к бухгалтерской отчетности;

г) в финансовом отчете.

14. Анализ конкретного проявления технического прогресса на исследуемом предприятии представляет собой анализ:

а) внешнеэкономической деятельности предприятия;

б) организационно-технического уровня;

в) рисков предпринимательской деятельности;

г) уровня организации производства и управления.

15. Объем реализации продукции, который позволит предприятию покрыть все расходы и выйти на нулевой уровень прибыли представляет собой:

а) финансовый рычаг;

б) оптимальный уровень производства;

в) запас финансовой прочности;

г) точка безубыточности.

16. Информация, существенная для принятия решения, т. е. она содержит те данные, которые следует принимать в расчет при подготовке информации:

а) релевантная;

б) нерелевантная;

в) оптимальная;

г) коммерческая.

Вариант 2

1. Финансовый анализ — это:

а) внешний анализ, основывающийся на финансовом учёте, обслуживающем внешних пользователей информации о предприятии, выступающих самостоятельными субъектами экономического анализа по данным, как правило, публичной финансовой отчётности;

б) анализ финансовых вложений предприятия;

в) анализ финансовых коэффициентов;

г) анализ финансовых показателей и финансового состояния организация, проводимый для всех заинтересованных пользователей информации.

2. В детерминированном факторном анализе связь факторов с результативным показателем носит:

а) вероятностный характер;

б) функциональный характер;

в) временный характер;

г) случайный характер.

3. Влияние отдельных факторов на анализируемый показатель не определяют с помощью метода:

а) цепных подстановок;

б) относительных разниц;

в) абсолютных разниц;

г) сравнения показателей.

4.

Формула оборачиваемости дебиторской задолженности

Оборачиваемость находится на первом месте среди показателей коммерческой эффективности предприятия. Есть несколько ее видов, один из них – оборачиваемость дебиторской задолженности. По нормам отчетности в англоязычном представлении данный показатель выглядит как Receivable Turnover.

В рамках деятельности предприятия этот параметр можно отнести к категории «Деловой активности». Суть расчета заключается в том, чтобы определить скорость применения тех или иных активов фирмы.

На практике формула оборачиваемости дебиторской задолженности позволяет определить, насколько эффективной является коммерческая работа фирмы, и насколько выражена ее деловая активность.

Формула оборачиваемости дебиторской задолженности: детальное определение

Задолженность дебиторского плана (ДЗ) представляет собой совокупность денежных обязательств, которые имеются у физических и юридических лиц, по отношению к анализируемой компании.

Например, была оказана услуга по переводу договора с одного языка на другой, а деньги за ее оказание до сих пор не получены. Данная денежная сумма и записывается в общий раздел дебиторской задолженности, которая, кстати, влечет за собой косвенные потери в прибыли компании.

Это можно объяснить тем, что фактическая сумма за оказанные услуги на руках пока отсутствует, поэтому она не может быть пущена в оборот.

Традиционно величина задолженности предприятием может быть получена по истечении определенного времени. Но, помимо этого, есть еще и деньги, которые невозможно вернуть. Такая ситуация может формироваться по причине ликвидации или банкротства лица, которое имеет долг перед нами.

В связи с этими соображениями предприятие, выступающее в роли временного кредитора, подвергается кредитному риску, заключающемуся в том, что средства могут быть не возвращены.

В целях его минимизации важно осуществлять детальную оценку платежеспособности контрагента перед предоставлением кредита.

Как рассчитать дебиторскую задолженность

Экономическая суть оборачиваемости ДЗ

Оборачиваемость ДЗ представлена коэффициентом, который в англоязычном варианте обозначается как RTR, что соответственно означает «Receivable turnover Ratio».

Посредством расчета данного параметра можно дать полноценную характеристику того, насколько эффективным является взаимодействие между рассматриваемой компанией и ее должниками. Параметр отражает скорость, с которой товары и услуги организации превращаются в деньги и становятся активами.

В общем, в динамике этот фактор может дать представление о том, в какую сторону изменяется задолженность, и что должно быть предпринято для предотвращения убытков.

Что касается управления ДЗ, то его ключевая роль заключается в том, чтобы увеличить показатель коэффициента оборачиваемости. Это может быть достигнуто посредством использования двух основных способов:

- увеличение выручки от реализации;

- снижение показателя ДЗ за определенный период времени.

Чтобы был получен рациональный эффект, стоит на этапе выдачи кредитования оценить финансовую устойчивость и ликвидность компании. С практической точки зрения стоит рассмотреть 3 направления кредитной политики. Она может быть консервативной, умеренной, агрессивной:

- В первом случае наблюдается стремление предприятия обеспечить контроль всех его кредитов для минимизации рисков по кредитным обязательствам.

- Во второй ситуации речь идет о том, что организация принимает на себя рисковые факторы среднего уровня.

- Если же речь идет об агрессивной политике, компания берет на себя крупные кредитные риски.

Так, можно отметить, что в оборачиваемости фигурирует фактор скорости, с которой происходит погашение кредитных обязательств со стороны контрагентов.

То есть характеризуется то, насколько быстро компания получает оплату за реализованные товарные позиции или услуги.

Посредством грамотного расчета параметра можно измерить результативность работы компании с клиентами в плане взыскания долга, и оценить общую политику в отношении продаж товаров в кредит.

Сфера применения коэффициента оборачиваемости ДЗ

Данное значение актуально в ситуациях, когда имеется необходимость определения направлений, для повышения рентабельности фирмы. Ключевыми людьми, использующими этот параметр, являются такие сотрудники, как:

- ген. директор компании;

- коммерческий специалист;

- руководящее звено отдела продаж;

- менеджер по реализации продукции и товаров;

- служба, ответственная за безопасность коммерческого процесса;

- юридическая часть.

Виды дебиторской задолженности

Формула расчета показателя

Формула коэффициента оборачиваемости дебиторской задолженности имеет следующее внешнее представление.

КОДЗ = ВП / СДЗ.

Параметр ВП в формуле означает выручку от продаж, а СДЗ свидетельствует о сумме, которую имеет дебиторская задолженность. Стоит помнить о том факте, что в знаменателе содержится усредненная сумма.

Это говорит о том, что при выполнении расчетных действий необходимо взять дебиторский долг на начало определенного периода времени, сложить его с задолженностью на конец периода, и результат разделить на 2.

Согласно данным бухгалтерского баланса и отчетности, можно выделить следующую формулу, по которой производится расчет данного значения.

КОДЗ = 2110 / (1230 НП + 1230 КП) * 0,5

НП – кодовое значение строки, предполагающее начало периода, а КП – конец периода. В качестве этого интервала может выступать месяц, квартал, год. Если рассматривать проведение расчетных операций на основании старой формы бухгалтерского баланса, действовавшей до 2011 года, то формула выглядела так:

КОДЗ = стр. 10 / (стр. 230 + стр. 240) * 0,5.

Обе формулы имеют сходства между собой, изменилось только места размещения данных, требуемых для расчета. В рамках этого равенства все значения понятны, останется только совершить с ними несколько действий и получить готовое значение рассчитанного коэффициента. Это безразмерная величина, хотя иногда для ее исчисления используются проценты.

Период оборота ДЗ

Совместно с рассматриваемым параметром используется еще один ключевой показатель, именуемый периодом оборота. В его значении отображено число дней, которые нужны для того, чтобы дебиторский долг был превращен в денежную величину. Формула оборачиваемости дебиторской задолженности в днях выглядит так:

ПОДЗ = 360 / КОДЗ.

360 в рамках данной формулы – это количество дней в году, иногда может применяться число 365.

Экономическая суть этого параметра состоит в том, чтобы определить усредненное число дней, на протяжении которых денежные средства от контрагентов предприятия будут поступать на расчетный счет.

Так рассчитывается период оборачиваемости дебиторской задолженности. В качестве основополагающих единиц измерения выступают дни.

Как добиться оборачиваемости дебиторской задолженности

Есть ли норма?

Определенного уровня у данного показателя не имеется. Но чем большим является его значение, тем выше скорость денежного оборота между компаниями-партнерами. Если вдруг происходит снижение рассматриваемой величины, можно вести речь о том, что партнеры имеют задержки и просрочки по оплате.

Чтобы провести эффективную оценку оборачиваемости этой задолженности, необходимо обеспечить расчет ее значения не только по предприятию, но и по отрасли, а затем сравнить показатели с лидером этой сферы.

Данный подход позволит создать кое-какие ориентиры и постоянно совершенствовать результаты коммерческой работы.

Важно знать! Эффективная коммерческая работа не всегда будет сопровождаться высоким показателем оборачиваемости. Дело в том, что если речь идет о кредитной продаже товара или услуги, ДЗ по остатку будет иметь высокое значение, а сам коэффициент — низкое.

Способы увеличения значения КОДЗ

Оборачиваемость дебиторской задолженности, формула расчета по балансу была рассмотрена ранее, несмотря на отсутствие каких-либо норм и границ, может быть повышена. Есть несколько способов добиться данного результата:

- Повышение цен на товары, что приведет к увеличению выручки.

- Ограничение контрагентов в сроках на оплату товарных позиций посредством заключения договоров.

- Повышение объемов продаж за счет поиска новых покупателей и сбыта большего количества продукции существующим контрагентам.

- Совершенствование рекламной политики для привлечения новых платежеспособных клиентов и партнеров.

- Отказ от предоставления кредита, работа с клиентами строго по предоплате.

Все эти мероприятия нацелены на то, чтобы значение коэффициента заметно увеличилось, и коэффициент оборачиваемости ДЗ возрос. Если обеспечить грамотный подход к их проведению, можно добиться положительного результата не только в рамках этого показателя, но и деятельности в целом.

Подведение итогов

Средняя оборачиваемость выступает в качестве важнейшего финансового критерия. Именно он позволяет определить эффективность работы компании с контрагентами и сделать определенные выводы касательно партнерских взаимоотношений.

Большинство руководящих сотрудников предприятия пользуются этим параметром для совершенствования коммерческой деятельности в целом и для повышения значения показателя. Практика свидетельствует о том, что коэффициент имеет прямую и тесную взаимосвязь с финансовой устойчивостью компании, а также ее ликвидностью.

Это может быть объяснено тем, что при высоких показателях деньги за товары получаются предприятием достаточно быстро и оперативно поступают в оборот.

ЛУЧШИЕ КРЕДИТЫ ЭТОГО МЕСЯЦА

Источник: https://fintolk.ru/likbez/formula-oborachivaemosti-debitorskoj-zadolzhennosti.html