ФинансыСтоит ли становиться банкротом

Закон о банкротстве физических лиц действует больше года. За это время его успели пройти всего 17 тысяч человек, хотя под закон подпадают около 600 тысяч должников.

Начать процесс банкротства могут те, чей долг больше 500 тысяч рублей, а выплаты просрочены на три месяца. При этом заявление может подать как сам должник, так и его кредиторы. Если заявление принято, имущество должника арестовывают и назначают финансового управляющего, который контролирует весь процесс. В деле о банкротстве существует два исхода: реструктуризация платежей или покрытие долга за счет личного имущества. Банкроту могут запретить выезд за границу на пять лет, также три года он не сможет занимать управленческие позиции.

Почему закон не пользуется популярностью и удается ли должникам начать новую жизнь? Об этом The Village узнал у банкрота и его финансового управляющего.

Как можно обанкротиться

Олег Соболев, арбитражный управляющий

Документы

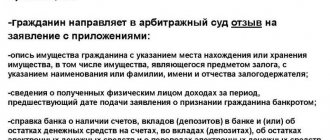

Для того чтобы суд возбудил дело о банкротстве, необходимо собрать документы, которые перечислены в статье 213.4 ФЗ «О банкротстве (несостоятельности)». К таким документам относятся сведения о гражданине (копия его паспорта, СНИЛС, свидетельство ИНН), сведения о размере долгов (кредитные договоры и иные договоры (займа, поставки и так далее), справки из банков о размере долга (либо акты сверок), решения судов (постановления приставов), сведения об имуществе (выписки из ЕГРП, справки из ГИБДД, опись имущества). Необходимо положить 25 тысяч рублей на депозит суда в качестве вознаграждения арбитражного управляющего за каждую процедуру банкротства и 6 тысяч рублей в качестве уплаты государственной пошлины.

Процедура

Законом о банкротстве предусмотрены две процедуры банкротства граждан: реструктуризация долгов гражданина и реализация имущества гражданина. Реструктуризация долгов предполагает погашение задолженности из дохода должника за три года. При этом с планом реструктуризации долгов вправе выступить как должник, так и кредиторы. Сама процедура длится семь месяцев, но может быть продлена. Реализация имущества заключается в продаже имущества должника. Она идет шесть месяцев и также может быть продлена.

Сложность процедуры банкротства заключается в том, что должники скрывают свое имущество от управляющего и суда. Есть и неурегулированность отношений с банками. Так, например, банки продолжают списывать деньги со счетов должника, несмотря на введение процедуры банкротства. А у управляющего большой объем работы и низкое официальное вознаграждение.

Плюсы и минусы

Плюсы процедуры банкротства — это возможное списание долгов, освобождение от звонков банков и коллекторов. Все судебные процессы должника проходят в одном суде и у одного судьи. Минусы процедуры — шанс несписания долгов, а также риски при покупке квартиры и машины, потому что сделки могут быть оспорены. Процедуру выгодно проходить тем, у кого есть хорошая «легенда» и долги от 1 миллиона рублей. В иных случаях зачастую эффект меньше, чем затраты.

Многие управляющие и эксперты утверждают, что закон о банкротстве граждан работает не так, как он задуман законодателями. В частности, ссылаются на такие моменты, как дороговизна процедуры банкротства, сложный порядок сбора документов, а также отсутствие у финансовых управляющих желания работать с гражданами-банкротами.

Личный опыт

Таисия, дочь должницы, признанной банкротом

Несчастье в семье произошло девять лет назад. В тот момент маминому сыну нужен был адвокат. К ней пришла мошенница, которая назвалась его подругой. Вызвалась помочь и найти адвоката — для этого ей нужны были деньги. Она сказала, что деньги она будет занимать у какого-то бизнесмена, и предложила маме подписать договор о займе, чтобы иметь гарантии. Тогда мама находилась в шоковом состоянии и подписала бы что угодно, лишь бы ее сыну помогли. Мошенница скрылась, ни денег, ни адвоката не было — на суде в итоге был бесплатный адвокат. Все обошлось, и мы вроде бы благополучно забыли об этой истории. Но в договоре было написано, что мама уже получила деньги до его подписания, — об этом мы узнали сильно позже. И прописывалось условие: если через год она их не отдает, то сумма возрастает в два раза.

Прошел год, мошенница объявилась. Мифические 1,5 миллиона рублей выросли до двух с лишним миллионов. Мошенница подала в суд, и по его итогам маме присудили платить деньги.

Мама 15 лет отработала в секретной части ФСБ, хранила государственные секреты — у человека незапятнанная репутация. А мошенница нигде никогда не работала, такое дело у нее не первое: одному она «дала» взаймы 8 миллионов рублей, у другого отжала автомобиль. Но человеческий фактор вообще никак не учитывался.

Эта ситуация произошла в 2008 году. Я стала узнавать, что делать. Все юристы в один голос сказали, что это бесполезно, — надо платить. У мамы каждый месяц вычитали 50 % от зарплаты. Из 9 тысяч рублей пенсии 4,5 тысячи оставалось на жизнь.

Мы думаем, что мошеннице нужна была мамина квартира. Она год не появлялась, и долг увеличился. Потом она могла бы сделать индексацию долга, со временем он бы увеличился до размера квартиры. Конечно, у мамы не отняли бы квартиру — это ее единственное жилье. Но после ее смерти квартира перешла бы к мошеннице. Поэтому еще до решения суда мама оформила квартиру на меня.

В итоге мошенница так и поступила. Она сделала индексацию долга, но это было даже хорошо. Потому что, пока сумма не возросла, маме ничего не оставалось, как платить. После индексации и увеличения долга я обратилась на специализированный сайт и стала советоваться с юристами. Мне порекомендовали пройти процедуру банкротства. В нашей ситуации это было спасением.

Такое ощущение, что закон о банкротстве создан специально для обманутых дедушек и бабушек

Как человек признается банкротом? Он подает заявление в суд о том, что не в состоянии оплачивать долги, и предоставляет информацию о доходах. Если в течение определенного времени он не смог покрыть долг, в суде рассматривают заявление и признают или не признают его банкротом. После того как признали, что человек не в состоянии платить, начинается процесс реализации его имущества. Все «предметы роскоши» — то, что возможно взять и продать — берут и продают. Единственное жилье нельзя продать, но можно арестовать. Человек в нем живет, но по сути это не его собственность.

Мы обратились к банкротному управляющему — он должен выступать незаинтересованным лицом: встречаться с кредиторами и предлагать мировое соглашение. Также он выясняет, какое у должника есть имущество, и, если оно есть, реализовывает его. Управляющий проверяет и подает в суд все необходимые документы, предоставляет отчет, на основании которого суд принимает решение.

Цены на услуги управляющего отличаются друг от друга, так же как и расценки юристов. Но если у человека нет денег на управляющего или он не может оплатить госпошлину, тогда он не сможет обанкротиться. Наш управляющий оказался очень порядочным человеком: ему не понравилось, что пожилую женщину поставили в такую ситуацию. Но я не вникала в его работу, потому что не имею на это права. У управляющего нет личной заинтересованности.

Наш процесс занял полгода — от момента подачи заявления до суда. На время, пока шел процесс банкротства, у мамы арестовали все и она не получала даже половину пенсии. Суд принял решение признать маму банкротом и освободить ее от выплаты долга на том основании, что у нее нет имущества и дохода. Реструктуризация здесь не имела бы смысла, потому что человек неплатежеспособный. Решение можно было опротестовать в течение десяти дней, но наш кредитор этого не сделала.

Такое ощущение, что закон о банкротстве создан специально для обманутых дедушек и бабушек. Есть тупиковые ситуации: люди попадают в них, когда не в состоянии платить по этим долгам.

Процедура обошлась нам в 45 тысяч рублей. Если говорить о минусах, то банкрот несколько лет не может выезжать за границу, занимать управляющие должности и открывать бизнес. На это время человек как будто замораживается. Если он собирается совершить крупную покупку, то должен сообщить об этом банкротному управляющему. Получается некий надзор. Но для нас это не минус: мама не собирается ехать за границу и открывать бизнес. Минус в том, что от чувства несправедливости она заработала инфаркт.

Текст книги «Банкротство физического лица (гражданина). Все, что нужно знать должнику и кредитору»

Игорь Галичевский Банкротство физического лица (гражданина). Все, что нужно знать должнику и кредитору

© Галичевский И.Н., 2018

© ООО «Издание книг ком», о-макет, 2018

* * *

Презентация автора и книги

Здравствуйте! Меня зовут Игорь Галичевский, я основатель и руководитель юридической , которая успешно работает с 2007 года. В 2014 году я написал книгу «ProБизнес» и, честно говоря, думал, что на этом завяжу с писательским делом. Бумажный тираж особых бонусов мне не принес: пожалуй, только одни расходы, так как издавался я в итоге за свой счет. Но вот электронный вариант, который я предусмотрительно перевел и в аудиоформат, разошелся довольно хорошо. Его скачали на сегодняшний день около 10 тысяч человек, и их отзывы меня порадовали. Для книги такого формата, где речь идет о бизнесе, рекламе, маркетинге и юриспруденции (казалось бы, не самых сочетаемых вещах), – это можно считать хорошим результатом. Добиться мне этого помогла, в первую очередь, моя собственная группа в Контакте https://vk.com/onegin_consulting, которая существует на деньги . Но речь сейчас пойдет не об этом.

Хоть я и обещал себе, что больше никогда не буду тратить время на «писанину», тем не менее, уважаемый читатель, ты держишь в руках мою новую книгу. Что заставило меня написать её? Да то, что тема БАНКРОТСТВА для многих наших граждан сегодня более чем актуальна, а я как раз нахожусь на передовой всех этих процессов и сопровождаю банкротные процедуры в качестве арбитражного управляющего. Да, всё верно, я именно тот человек, которому государство и арбитражный суд доверяют вести процедуры банкротства граждан и юридических лиц.

Таким образом, у меня возникла идея: доступно и простым языком рассказать тебе всё, что ты хотел знать о банкротстве, но не знал, где посмотреть и как обобщить огромное количество противоречивой информации, раскиданной в сети интернет. Я хотел помочь тебе разобраться в сложных процессах, которые сопровождают все этапы банкротства физического лица – гражданина. И не важно, должник ты или кредитор: в данной книге ты найдешь ответы на свои вопросы и получишь всю необходимую информацию, которая поможет понять суть банкротства и принять правильные решения, а также проконтролировать сам процесс банкротства и лиц, в нём участвующих.

Я постараюсь как можно реже использовать профессиональную юридическую терминологию арбитражных управляющих. Её понять очень сложно, а сам по себе Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»

[1]

1

1. Далее 127-ФЗ, Закон или Федеральный закон.

[Закрыть] и отдельно Глава Х «Банкротство гражданина»

крайне запутанны и противоречивы, с моей точки зрения. Буду пробовать своим языком, максимально приближенным к действительному положению вещей, объяснять тебе те моменты, с которыми придется столкнуться, если, не дай бог, ты станешь участником банкротного дела гражданина.

Глава 1. Общие положения

§ Что такое банкротство гражданина

1) По закону (ст. 2 127-ФЗ):

Несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей.

2) Глазами должника-гражданина:

Возможность списать долги. Избавиться от преследования и звонков со стороны назойливых коллекторов, банков и прочих кредиторов.

3) Глазами кредитора:

Возможность вывернуть должника «наизнанку». Запретить ему выезд из Российской Федерации, получить доступ к информации о движении денежных средств по его счетам за последние несколько лет, предшествовавших банкротству, оспорить прошлые сделки по отчуждению имущества. Также это возможность выявить сокрытое имущество должника и выделить супружескую долю (если должник состоит или состоял в браке). В общем, постараться создать должнику такое количество проблем, при котором ему будет проще рассчитаться по существующим долгам или пойти на адекватный диалог, чтобы впоследствии избежать серьезных последствий.

§ Неплатежеспособность гражданина

Неплатежеспособность гражданина и недостаточность его имущества для покрытия имеющихся долгов – это главный шаг на пути к его возможному банкротству.

Под неплатежеспособностью понимается неспособность удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей[2]2

2. Речь идет о налогах.

[Закрыть] (п.3 ст. 213.6 Закона). Гражданин предполагается неплатежеспособным при условии, что имеет место хотя бы одно из следующих обстоятельств:

– гражданин прекратил расчеты с кредиторами, то есть перестал исполнять денежные обязательства и (или) обязанность по уплате обязательных платежей, срок исполнения которых наступил;

– более чем 10 % совокупного размера денежных обязательств и (или) обязанности по уплате обязательных платежей, которые имеются у гражданина и срок исполнения которых наступил, не исполнены им в течение более чем одного месяца со дня, когда такие обязательства и (или) обязанность должны быть исполнены;

– размер задолженности гражданина превышает стоимость его имущества, в том числе права требования;

– наличие постановления об окончании исполнительного производства в связи с тем, что у гражданина отсутствует имущество, на которое может быть обращено взыскание.

§ Что такое конкурсная масса

Все выявленное имущество должника-гражданина, которое подлежит последующей реализации с целью погашения имеющихся у него долгов, составляет конкурсную массу

.

В п. 2 ст. 213.25 Закона сказано: «По мотивированному ходатайству гражданина и иных лиц, участвующих в деле о банкротстве гражданина, арбитражный суд вправе исключить из конкурсной массы имущество гражданина, на которое в соответствии с федеральным законом может быть обращено взыскание по исполнительным документам, и доход, реализация которого существенно не повлияет на удовлетворение требований кредиторов. Общая стоимость имущества гражданина, которое исключается из конкурсной массы в соответствии с положениями настоящего пункта, не может превышать десять тысяч рублей»

. Т. е. законодатель предоставил право заинтересованным лицам исключить из конкурсной массы обычные предметы быта и прочие вещи, имеющие небольшое стоимостное выражение, в совокупном объеме не превышающее 10 тысяч рублей.

Также есть некоторые виды имущества должника-гражданина, которые ни при каких обстоятельствах не могут включаться и быть частью конкурсной массы (подробнее ст. 446 ГПК РФ):

– жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем им помещении, оно является единственным пригодным для постоянного проживания помещением;

– продукты питания и деньги на общую сумму не менее установленной величины прожиточного минимума самого гражданина-должника и лиц, находящихся на его иждивении;

– средства транспорта и другое имущество, необходимое гражданину-должнику в связи с его инвалидностью;

– и пр.

Важно!

(п.4 ст. 213.25 Закона)

«В конкурсную массу может включаться имущество гражданина, составляющее его долю в общем имуществе, на которое может быть обращено взыскание в соответствии с гражданским законодательством и семейным законодательством. Кредитор вправе предъявить требование о выделении доли гражданина в общем имуществе для обращения на нее взыскания».

Другими словами, например, в браке у супругов возникает совместно нажитое имущество, и любой кредитор или финансовый управляющий может обратить взыскание на долю супруга-должника, предварительно выделив ее из общей массы супружеского имущества.

§ Какие долги не списываются банкротством гражданина

Не списываются банкротством следующие долги:

– требования кредиторов по текущим платежам[3]3

3. Текущие платежи – это те платежи, которые возникли в период принятия арбитражным судом заявления на банкротство гражданина до окончания такого процесса. Также см. § «Реестровые и текущие обязательства (платежи)».

[Закрыть];

– возмещение вреда, причиненного жизни или здоровью;

– выплата заработной платы и выходного пособия;

– возмещение морального вреда;

– требование о взыскании алиментов;

– требование о привлечении гражданина как контролирующего лица к субсидиарной ответственности[4]4

4. Особый вид ответственности, смысл которой заключается в том, что руководящий состав юридического лица (или иной контролирующий должника субъект) несет ответственность по долгам своего юридического лица в той части, в которой это юридическое лицо по своим долгам не расплатилось.

[Закрыть];

– возмещение гражданином убытков, причиненных им юридическому лицу, участником которого он был, умышленно или по грубой неосторожности;

– возмещение вреда имуществу, причиненного гражданином умышленно или по грубой неосторожности;

– а также иные требования, неразрывно связанные с личностью кредитора.

Вышеуказанный список содержит основные случаи, но не является исчерпывающим. Подробнее можно прочесть в ст. 213.28 и в других положениях Закона.

Важно!

Если будет установлено, что должник сокрыл какое-либо имущество, то любой кредитор, чьи требования не были удовлетворены в банкротстве (при условии, что он был участником этого процесса), может обратиться в суд за пересмотром завершенного банкротства гражданина по вновь открывшимся основаниям в течение месяца с того момента, как эти обстоятельства стали ему известны. И тогда, в случае признания требований кредитора обоснованными, суд восстанавливает все ранее списанные долги, а процедура банкротства гражданина возобновляется (подробнее ст. 213.29 127-ФЗ).

§ Если гражданин – индивидуальный предприниматель (ИП)

Если гражданин имеет статус индивидуального предпринимателя, то банкротится он по тем же правилам, что и гражданин, не имеющий такого статуса, за исключением нескольких незначительных нюансов. При этом включению в реестр подлежат все долги гражданина: и те, которые образовались у него в результате предпринимательской деятельности, и те, которые имеются у него как у обычного физического лица.

Теперь о нюансах, которые я упомянул выше. Право на обращение с заявлением о признании гражданина, являющегося ИП, банкротом, возникает у заявителя (кредитора или самого гражданина) только при условии предварительного (не менее чем за пятнадцать календарных дней до дня обращения в арбитражный суд) опубликования уведомления в «Едином федеральном реестре сведений о фактах деятельности юридических лиц» (https://se.fedresurs.ru).

§ В каких случаях к участию в банкротном деле привлекаются органы опеки

В ситуации, когда у должника есть несовершеннолетние дети, к участию в деле о банкротстве гражданина суд привлекает органы опеки и попечительства (п.2 ст. 213.6 127-ФЗ). Та же ситуация, когда речь идет о недееспособных гражданах или иных лицах, находящихся на иждивении у должника (например, оформлено опекунство над пожилым человеком).

Само по себе привлечение органа опеки и попечительства является благом для должника, так как данная структура будет отстаивать его имущество и прочие имущественные права, пытаясь исключить их из конкурсной массы, которая подлежит реализации в процедуре банкротства. Таким образом, происходит дополнительная защита интересов должника.

§ Лица, участвующие в деле о банкротстве, и лица, являющиеся участниками арбитражного процесса по делу о банкротстве

Законодатель в 127-ФЗ четко разделяет две группы лиц, наделяя их разным объемом процессуальных прав и обязанностей в деле о банкротстве должника-гражданина. Суть заключается в том, что одним предоставлен полный спектр возможностей для влияния на ход банкротной процедуры – это лица, участвующие в деле о банкротстве

, а другим предоставлена лишь часть таких возможностей – это

лица, являющиеся участниками арбитражного процесса по делу о банкротстве

. Далее, в тех или иных главах и параграфах, я периодически буду разделять эти две категории для того, чтобы ты понимал, что в одной и той же ситуации права и обязанности этих групп могут быть различными.

Основными лицами, участвующими в деле о банкротстве

, признаются (ст. 34 Закона):

– должник;

– арбитражный управляющий[5]5

6. См. § «Кто такой арбитражный управляющий (финансовый управляющий)».

[Закрыть];

– конкурсные кредиторы[6]6

7. См. § «Виды кредиторов».

[Закрыть];

– уполномоченные органы[7]7

8. См. § «Виды кредиторов».

[Закрыть];

– федеральные органы исполнительной власти, а также органы исполнительной власти субъектов Российской Федерации и органы местного самоуправления по месту нахождения должника в случаях, предусмотренных настоящим Федеральным законом[8]8

9. Например, это орган опеки и попечительства в случаях, когда у должника-гражданина есть несовершеннолетние дети.

[Закрыть].

Указанный список участников дела о банкротстве

не является исчерпывающим и затрагивает лишь основных лиц и субъектов, которых я счел необходимым упомянуть при рассмотрении вопроса банкротства должника-гражданина.

В арбитражном процессе по делу о банкротстве

участвуют (ст. 35 Закона):

– представитель работников должника;

– представитель собрания кредиторов или представитель комитета кредиторов;

– представитель федерального органа исполнительной власти в области обеспечения безопасности (в случае, если исполнение полномочий арбитражного управляющего связано с доступом к сведениям, составляющим государственную тайну);

– иные лица в случаях, предусмотренных Арбитражным процессуальным кодексом Российской Федерации и настоящим Федеральным законом[9]9

10. Важно! Здесь также речь идет о кредиторах, чьи требования к должнику еще только рассматриваются и не включены судом в реестр требований кредиторов. См. также «Глава 6. Реестр и виды платежей (обязательств)».

[Закрыть].

В арбитражном процессе по делу о банкротстве

вправе участвовать:

– саморегулируемая организация арбитражных управляющих, которая представляет кандидатуры арбитражных управляющих для утверждения их в деле о банкротстве или член которой утвержден в деле о банкротстве, – при рассмотрении вопросов, связанных с утверждением, освобождением, отстранением арбитражных управляющих, а также жалоб на действия арбитражных управляющих;

– кредиторы по текущим платежам – при рассмотрении вопросов, связанных с нарушением прав кредиторов по текущим платежам.

Как и в случае с участниками дела о банкротстве

, список

участников арбитражного процесса по делу о банкротстве

и тех, кто наделен правом быть

участником арбитражного процесса по делу о банкротстве

, не является исчерпывающим.

Лица, являющиеся участниками арбитражного процесса по делу о банкротстве,

так же, как и непосредственные

участники дела о банкротстве

, вправе знакомиться с материалами дела о банкротстве, делать выписки из них и снимать копии.

Глава 2. Ответственность в деле о банкротстве гражданина

§ Фиктивное и преднамеренное банкротство

Преднамеренное банкротство

(ст. 196 УК РФ)[10]

10

11. Уголовный кодекс Российской Федерации.

[Закрыть] – совершение гражданином, в том числе индивидуальным предпринимателем, действий (бездействия), заведомо влекущих неспособность гражданина, в том числе индивидуального предпринимателя, в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если эти действия (бездействие) причинили крупный ущерб.

Фиктивное банкротство

(ст. 197 УК РФ) – заведомо ложное публичное объявление гражданином, в том числе индивидуальным предпринимателем, о своей несостоятельности, если это деяние причинило крупный ущерб.

На начало 2020 года крупный ущерб составляет 2 млн 250 т. р.[11]11

12. См. ст. 170.2 УК РФ, примечание.

[Закрыть], и размер его периодически меняется. Санкции за данные преступления предусмотрены разные: от банального штрафа до лишения свободы. Все это можно посмотреть и подробно об этом прочесть в указанных выше статьях. Нужно понимать, что на сегодняшний день в РФ дел по данным обстоятельствам возбуждается ничтожно мало, но пренебрегать этим никак нельзя. И если фиктивное банкротство

действительно встречается крайне редко, то признаки

преднамеренного

появляются достаточно часто. И связано это с желанием должника, в первую очередь, сохранить и увести свое имущество в преддверии грядущих взысканий и возможного последующего банкротства. Схемы такого увода имущества, как правило, просты и незамысловаты: купля-продажа на родственников или дарение. Основных ошибок здесь две: первая заключается в том, что в указанную цепочку вплетены родственники должника, супруг или дети (аффилированные лица). Вторая распространённая ошибка – это совершение сделок без реального прогона денег (использование расписок, ячеек и т. д.), что указывает на возможную ничтожность или оспоримость таких операций. Поэтому, если уж должник решил идти на преступление, ему для начала стоит проконсультироваться с хорошим юристом-практиком в банкротной сфере, так как у государства достаточно возможностей, чтобы данную цепочку проверить полностью. А вообще, лично от себя, я советую черту не переступать.

Кто является основным инициатором обращений для возбуждения данных уголовных дел?

1. Во-первых, финансовый управляющий

. В его обязанности входит

анализ финансового состояния гражданина

(п.8 ст. 213.9 Закона). Это один из ключевых документов, но не единственный, который определяет судьбу должника в процедуре банкротства. В основном, проводится данный анализ для установления признаков

фиктивного

и/или

преднамеренного банкротства

и выявления сделок, не соответствующих закону (оспоримых сделок). Поэтому, если финансовому управляющему в процессе работы становится известно о фактах нарушения закона, он в обязательном порядке обращается в правоохранительные органы.

2. Во-вторых, кредиторы

, недовольные фактом сокрытия от них имущества. Информацию о нем они могут получить из различных источников: от обращений к друзьям и знакомым до непосредственного ознакомления с результатами работы того же финансового управляющего.

Важно!

Анализ фиктивного банкротства финансовым управляющим не проводится, если на банкротство должника подал кредитор, так как из содержания статьи 197 УК РФ следует, что именно сам должник должен публично объявить о своей несостоятельности.

§ Неправомерные действия при банкротстве (УК РФ)

Есть еще одна такая неприятная статья для должника-гражданина, как 195 УК РФ. Смысл ее, если говорить в двух словах, состоит в том, что действия должника, причинившие крупный ущерб

[12]

12

13. На начало 2020 года крупный ущерб составляет 2 млн 250 т. р. См. ст. 170.2 УК РФ.

[Закрыть], наказываются денежным штрафом или реальным сроком лишения свободы, если связаны с:

– сокрытием имущества, имущественных прав или имущественных обязанностей или сведений о них; передачей имущества во владение иным лицам, отчуждением или уничтожением такого имущества; сокрытием, уничтожением, фальсификацией бухгалтерских и иных учетных документов, отражающих экономическую деятельность должника (например, это актуально для гражданина, имеющего статус индивидуального предпринимателя). Важным условием для привлечения к ответственности здесь также является совершение поименованных действий при наличии признаков банкротства

;

– неправомерным удовлетворением имущественных требований отдельных кредиторов, заведомо в ущерб другим кредиторам, если эти действия совершены при наличии признаков банкротства

;

– незаконным воспрепятствованием деятельности арбитражного управляющего, в том числе уклонением или отказом от передачи арбитражному управляющему документов или иного имущества, необходимых для исполнения возложенных на него обязанностей.

К счастью для должников, наша правовая система на сегодняшний день не идеальна, и, по моим личным наблюдениям, 99,98 % всех подобных случаев остаются без должного внимания соответствующих структур.

§ Неправомерные действия при банкротстве (КоАП РФ)

Ст. 14.13 КоАП РФ[13]13

14. Кодекс Российской Федерации об административных правоотношениях.

[Закрыть] предусматривает санкции для должника в тех же случаях, что и ст. 195 УК РФ[14]14

15. См. § «Неправомерные действия при банкротстве (УК РФ)».

[Закрыть], при условии, что данные события не содержат уголовно наказуемого деяния

. Ответственность здесь, как правило, ограничивается штрафом.

Также, по сравнению со ст. 195 УК РФ, административный кодекс в ст. 14.13 содержит несколько дополнительных оснований для привлечения к ответственности должника. Например, среди них:

– неисполнение индивидуальным предпринимателем или гражданином обязанности по подаче заявления о признании себя банкротом в арбитражный суд в случаях, предусмотренных законодательством о несостоятельности (банкротстве)[15]15

16. См. § «Кто и при каких условиях может инициировать процедуру банкротства гражданина».

[Закрыть];

– незаконное воспрепятствование индивидуальным предпринимателем или гражданином деятельности арбитражного управляющего, включая уклонение или отказ от предоставления информации, а равно не передача арбитражному управляющему документов, необходимых для исполнения возложенных на него обязанностей (здесь речь, в основном, идет об игнорировании должником запросов финансового управляющего или несвоевременном ответе на них)[16]16

17. См. § «Запросы финансового управляющего и срок ответа на них».

[Закрыть].

Но вышеописанным статья 14.13 КоАП РФ не ограничивается. В ней также есть норма, полезная должнику и кредиторам с точки зрения воздействия на самого арбитражного управляющего. Положения указанной статьи позволяют подавать жалобу на незаконные действия (бездействие) арбитражного управляющего. В случае если жалоба окажется обоснованной, ему может грозить санкция, вплоть до дисквалификации (см. § «Куда жаловаться на финансового управляющего»).

Глава 3. Арбитражный управляющий (финансовый управляющий)

§ Кто такой арбитражный управляющий (финансовый управляющий)

Лицо, которому доверено вести дело о банкротстве гражданина, обязательно имеет статус арбитражного управляющего

. Его назначает арбитражный суд, и снять его с процедуры может только арбитражный суд. В тексте Закона арбитражный управляющий, принимающий участие в деле о банкротстве гражданина, поименован как

финансовый управляющий

, то есть это более узкое обозначение арбитражного управляющего, которое он приобретает в процедуре банкротства гражданина. Но, вне зависимости от того, как его называют, суть не изменится: это лицо будет сопровождать всю банкротную процедуру от «А» до «Я», и от его действий будет зависеть многое.

Ссылки[ | ]

- Текст пьесы

- Краткое содержание пьесы

| Пьесы Александра Островского | |

| |

Гражданам-банкротам облегчат участь

Госдума в ближайшее время планирует рассмотреть законопроект, позволяющий россиянам, попавшим в трудную жизненную ситуацию, решить свои проблемы без бюрократических проволочек. Документ внесён рядом депутатов во главе с председателем Комитета по природным ресурсам, собственности и земельным отношениям Николаем Николаевым.

Кто избавиться от долгового бремени

Читайте по теме

Банкротами будут объявлять быстрее

Процедура банкротства физических лиц в России была законодательно оформлена в 2020 году в виде отдельного федерального закона №127-ФЗ. Она подразумевает признание арбитражным судом неспособность гражданина исполнять обязательства по кредитам. Также документ даёт возможность реструктуризировать долг, погасив его по утверждённому с кредиторами плану. При этом начисление пеней и штрафов приостанавливается.

По мнению экспертов, новый закон позволил неплатежеспособным гражданам, имеющим просрочку более чем три месяца на сумму свыше 500 тысяч рублей, избавиться от долгового бремени.

Правда, не всем. Дело в том, что для того, чтобы воспользоваться правом на признание себя банкротом, должнику необходимо соответствовать указанным в законе признакам. В частности, неплатежеспособный гражданин должен обладать имуществом, которое впоследствии изымается и реализуется в процессе конкурсного производства. Долги погашаются, а остаток вырученных средств возвращается должнику. При этом отсутствие имущества у гражданина ранее могло стать причиной отказа во введении процедуры банкротства. То есть кредиторы продолжали начислять пени на сумму долга, а сам долг увеличивался в размерах. Теперь ситуация должна измениться.

Новый законопроект допускает банкротство физического лица даже в том случае, если у должника отсутствует имущество, которое могло бы покрыть обязательства. По мнению соавтора документа, зампредседателя Комитета Госдумы по региональной политике и проблемам Севера и Дальнего Востока Оксаны Бондарь

, предложенные поправки основаны на том, что, «помимо соразмерного удовлетворения требования кредиторов, у процедуры банкротства гражданина есть социально-реабилитационная цель, которая достигается списанием непосильных долговых обязательств».

Отсутствие у человека имущества, за счёт которого нельзя покрыть долги, например, единственное жильё, не должно быть препятствием для начала процедуры банкротства.

Депутат считает, что правоприменительная практика закона о банкротстве нуждается в дальнейшем усовершенствовании. «В действующем законе о несостоятельности указано лишь, что при рассмотрении дела о банкротстве гражданина применяются реструктуризация долгов гражданина, реализация имущества гражданина, мировое соглашение. Мы же уточняем, что отсутствие у человека имущества, за счёт которого нельзя покрыть долги, например, единственное жильё, не должно быть препятствием для начала процедуры банкротства», — подчеркнула парламентарий.

По мнению разработчиков, эта норма поспособствует увеличению числа тех, кто сможет разобраться со своими долгами, попав в непростую жизненную ситуацию.

Правовая защита не помешает

Процедура банкротства сопровождается множеством нюансов. Здесь имеет значение размер задолженности, длительность задержки выплат и прочее. А вот вопрос правовой защиты должника остаётся где-то в стороне, полагают авторы поправок.

Предлагаемый законопроект, по словам члена Комитета Госдумы по контролю и Регламенту Виктора Карамышева

, содержит достаточно много новаций, которые будут способствовать усилению защиты имущественных прав граждан, попавших под процедуру банкротства. Например, предусматривается перевод сведений по взысканию просроченной задолженности в публичную плоскость.

Читайте по теме Народ России задолжал банкам полугодовую зарплату

«Сейчас человек, имеющий долги перед кредитором, получает от него заказное письмо, в котором узнает, что права на «выбивание» из него долгов переданы третьему лицу. Мы предлагаем ещё один способ информирования — через размещение информации в едином федеральном реестре сведений о банкротстве. Таким образом, должники смогут самостоятельно «мониторить» ситуацию, не дожидаясь писем», — пояснил депутат.

Парламентарий убеждён, что норма позволит гражданам активнее защищать свои права и законные интересы. «Ведь ни для кого не секрет, что не всегда письма приходят вовремя и нередко должник узнаёт о передаче долга иному лицу уже после начала процедуры взыскания», — уточнил Карамышев.

Соавтор законопроекта заместитель председателя комитета Госдумы по безопасности и противодействию коррупции Анатолий Выборный

отметил ещё одно важное нововведение в законопроекте: определение понятия реализации имущества гражданина как реабилитационной процедуры «в целях соразмерного удовлетворения требований кредиторов и освобождения гражданина от долгов». Кроме того, законопроект предполагает устранение противоречий между требованиями статей закона о банкротстве в части соблюдения сроков при обращении в арбитражный суд с заявлением должника. Документ предлагает увеличить срок обращения ликвидационной комиссии в арбитражный суд с заявлением должника до 20 дней, устранив тем самым возникшее противоречие.

Плюсы и минусы банкротства

Преимущества:

- На сумму задолженности перестают начисляться пени и штрафы.

- Наличие официального статуса «банкрота» обеспечивает защиту от притязаний кредиторов и коллекторов. Процедура банкротства возможна и после смерти должника, что освобождает законных наследников от долговых обязательств.

Недостатки:

Потеря должником всего имущества на торгах, кроме личных вещей и предметов домашнего обихода. После завершения банкротства гражданин в течение пяти лет не сможет обратиться в банк за кредитом. Банкрот лишается статуса индивидуального предпринимателя и зарегистрироваться вновь можно только спустя пять лет. Услуги финансового управляющего оплачиваются из средств должника.

При банкротстве у должника не могут забрать:

- единственное жильё, за исключением залоговых и ипотечных объектов;

- транспорт, используемый для основной работы;

- компьютерную технику, применяемую в работе;

- Госпремии и награды;

- бытовые предметы, необходимые для обеспечения жизнедеятельности.

Состояние улучшилось: потенциальных банкротов-физлиц стало меньше

В России стало меньше граждан — потенциальных банкротов. По данным на конец I квартала 2020 года, 337,7 тыс. клиентов банков можно признать несостоятельными должниками. Об этом говорится в исследовании бюро кредитных историй «Эквифакс», с которым ознакомились «Известия». В январе–марте 2018-го таких неплательщиков было на 18% больше. Показатель снижается последние три года. Потенциальное банкротство далеко не всегда переходит в реальное, поскольку существуют досудебные механизмы урегулирования ситуации — в том числе реструктуризация кредитов, отмечают эксперты.

Россияне реже оказываются в предбанкротном состоянии. По данным на конец марта 2020 года, из 42 млн банковских клиентов лишь 337,7 тыс. могут быть признаны несостоятельными, следует из расчетов бюро кредитных историй «Эквифакс», с которыми ознакомились «Известия». Годом ранее потенциальных банкротов было 410 тыс.

Сняли пени: долги потенциальных банкротов достигли 39,6 млрд рублей

В 2020 году эта сумма выросла на 28%

Показатель снижается на протяжении трех лет, о. В 2020 году число потенциальных банкротов в разные месяцы достигало 460 тыс., в 2017-м их было около 450 тыс.

Потенциальные банкроты — это заемщики, которые не платят по кредиту больше трех месяцев, а размер долга превышает 500 тыс. рублей.

По итогам I квартала 2020 года, доля таких неплательщиков составляет 0,8% от всех потребителей, имеющих кредиты, рассказал «Известиям» генеральный директор БКИ «Эквифакс» Олег Лагуткин. Одна из причин — рост числа платежеспособных клиентов с активными займами, который был вызван бурным кредитованием населения со стороны банков.

Закон о банкротстве физических лиц действует с 2020 года. В январе–феврале 2019-го арбитражные суды признали несостоятельными 8,3 тыс. физлиц. В ЦБ не ответили на вопрос «Известий», сокращается ли в настоящее время число граждан-банкротов.

Потенциальное банкротство далеко не всегда переходит в реальное, поскольку существуют досудебные механизмы, позволяющие его предотвратить, отметила юрист НЮС «Амулекс» Виктория Соколова. Например, граждане, которые испытывают финансовые сложности, могут обратиться в банк с просьбой предоставить кредитные каникулы, рефинансирование, а также получить рассрочку платежей.

Невозвратный актив: россияне просрочили займы почти на 1,6 трлн рублей

Несмотря на падение реальных доходов, граждане продолжают брать кредиты в банках

Сейчас, когда средние ставки по потребительским займам варьируются от 12 до 18%, у физических лиц меньше мотивации инициировать свое разорение — гораздо проще и выгоднее реструктуризировать долги, считает начальник отдела инвестиций «БКС Брокер» Нарек Авакян. По его словам, банкротство — это крайняя мера. После такой процедуры шансы взять в будущем даже небольшой кредит, не говоря уже об ипотеке, в разы снижаются, подчеркнул эксперт.

Закон о банкротстве физических лиц был направлен в помощь тем, кто реально оказался в трудном положении и уже не способен справиться со своей долговой нагрузкой, пояснил президент СРО «НАПКА» Эльман Мехтиев. Однако, по его словам, всё чаще поднимается вопрос о том, что это непосильная процедура для реальных банкротов, поскольку она платная. В частности, затраты складываются из нескольких составляющих: госпошлина (6 тыс. рублей), вознаграждение финансовому управляющему (не менее 10 тыс. рублей), оплата услуг компаний, которые оказывают помощь в оформлении банкротства физического лица.

В результате минимальная стоимость, в которую обходится признание несостоятельности, достигает 30–40 тыс. рублей, рассказал эксперт Международного финансового центра Владимир Рожанковский. По его словам, на практике сумма обычно превышает 150–200 тыс. рублей. При этом за рубежом такая процедура бесплатная, при этом должник обязан посещать курсы по финансовой грамотности во избежание повторного банкротства.

Россиянам разрешат стать банкротами без суда и новых расходов

МОСКВА, 24 авг — ПРАЙМ, Наталья Карнова. Списание долгов на сумму до 500 тысяч рублей во внесудебном порядке увеличит общее число банкротов, однако вряд ли отразится на банковской системе, поскольку речь идет о давней просрочке, считают опрошенные «Прайм» эксперты. По их мнению, воспользоваться новацией смогут те, у кого в буквальном смысле слова за душой нет ничего, кроме долгов. Но для таких людей она может стать шансом начать жизнь с чистого листа.

С 1 сентября в России вводится процедура внесудебного банкротства – долги от 50 до 500 тысяч рублей можно будет списать без суда через многофункциональный центр. Речь идет о сумме без учета неустоек, пеней и штрафов, но процент за пользование кредитом входит в основную сумму. До этого стать банкротом можно было только по суду, с долгом свыше 500 тысяч рублей, а сама процедура стоила порядка 100 тысяч рублей.

По словам главного экономиста «Эксперт РА» Антона Табаха, процедура направлена на разгребание старых завалов, усугубленных пандемией. Требования ужесточаются давно и банками и регуляторами, бюро кредитных историй обеспечивают это данными — так что спишут в основном уже списанное и отданное приставам и коллекторам, пояснил он.

Таким образом, существенного влияния на банковскую систему и текущий процесс кредитования граждан не ожидается. Тем не менее, рост числа банкротств может быть значительным.

Потенциально требования закона могут затронуть до 2 млн человек.

«Однако у части из них обязательства больше или не подпадают под новый режим (есть активы подлежащие изъятию). На первые два года можно оценить спрос на новую процедуру в 500-600 тысяч человек, на фоне 150 тысяч банкротств за первые пять лет обычных банкротств это очень много», — отметил Табах.

КАК ВОСПОЛЬЗОВАТЬСЯ

Для того чтобы воспользоваться этой процедурой, должнику необходимо подать в МФЦ документы о том, что исполнительное производство в отношении него закончено, и активов, подлежащих изъятию в счет уплаты долга, нет. Придется указать всех известных ему кредиторов. На рассмотрение отводится один день, а в течение трех рабочих дней МФЦ должен разместить информацию в Едином федеральном реестре сведений о банкротстве.

С момента включения в реестр вводится мораторий на удовлетворение требований кредиторов, указанных в заявлении должника, а также об уплате обязательных платежей, за рядом исключений. Одновременно перестают начисляться неустойки и другие финансовые санкции за невыплату долга. На процедуру банкротства отводится 6 месяцев, если после этого не появляется новых претензий, человека признают банкротом, а его долги списываются, как безнадежные.

Новация позволит списать кредиты, взятые должником в банках или микрофинансовых организациях. Однако есть долги, которые не списываются ни при каких обстоятельствах. Это требования кредиторов по текущим платежам, о возмещении вреда, причиненного жизни или здоровью, о выплате заработной платы и выходного пособия, о возмещении морального вреда, о взыскании алиментов, а также иные требования, неразрывно связанные с личностью кредитора, рассказал «Прайм» адвокат, партнер КА № 5 Вячеслав Голенев.

«Не подлежит списанию также долг по возмещению вреда имуществу, причиненного гражданином умышленно или по грубой неосторожности, долг по субсидиарной ответственности за контролируемую фирму, убытки, причиненные контролируемому юридическому лицу и ряд других», — добавил он.

ПОРАЖЕНИЕ В ПРАВАХ

В течение всей процедуры внесудебного банкротства, на которую отводится полгода, гражданину запрещается брать займы, кредиты, выдавать поручительства, совершать иные обеспечительные сделки.

После ее окончания он поражается в ряде прав. Так, банкрот не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом, — то есть, фактически не сможет три года вести бизнес через юридическое лицо, рассказал Голенев.

В течение десяти лет с даты завершения в отношении гражданина процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры он не вправе занимать должности в органах управления кредитной организации или иным образом участвовать в управлении.

По мнению экспертов, выгодна такая новация далеко не всем.

«Не стоит признавать себя банкротом гражданам, если в период последних трех лет они совершали сделки, так как данные сделки могут быть обжалованы «, — советует член Ассоциации юристов России Мария Спиридонова.

Также пройти процедуру по новым правилам вряд ли удастся в случаи наличия совместно нажитого имущества, нахождения имущества в залоге, при наличии поручителей, а также при наличии доли в ООО. По сути, она предполагает, что у должника нет ничего, кроме самого долга.

Скорее всего, данную возможность будут использовать граждане, имеющие задолженность за услуги ЖКХ и заемщики микрофинансовых организаций и банков, полагает эксперт. Эти люди с большей долей вероятности будут отвечать вышеобозначенным условиям.

По мнению старшего юриста BMS Law Firm Владимира Шалаева, для тех, кто хочет начать «жизнь с чистого листа» новация может стать хорошим подспорьем. «Полагаю, что многих может остановить от официального трудоустройства необходимость отдавать половину зарплаты кредитору через приставов. Списание долгов в такой ситуации может помочь должнику, оказавшемуся в таких непростых жизненных условиях», — пояснил он.