Борьба за клиента, жесткая конкуренция на финансовом рынке, раздача легкодоступных банковских продуктов, рекламные лозунги «Бери кредит, живи красиво!» породили огромное количество проблемных заемщиков.

Профессиональный сбор долгов и кто такие коллекторы, почему банки с ними взаимодействуют, какие права есть у должника – горячая тема для обсуждения.

Кто такие коллекторы? ↑

Дословно коллектор обозначает «собиратель». Коллекторские агентства – организации, специализирующиеся на взыскании долгов с физических и юридических лиц.

Их цель – любыми методами (в основном психологическим давлением) заставить, простимулировать должника вернуть долг.

К огромному сожалению, на сегодняшний день, специального Закона, регулирующего деятельность коллекторов нет. Их деятельность регламентирована уголовным законодательством (вымогание, нанесение побоев, запугивание, самоуправство) и Гражданским кодексом.

Обычно к помощи специализированных агентств прибегают компании, у которых огромное количество таких должников и которые самостоятельно не могут справиться с такой категорией клиентов.

Это банки, МФО, страховые компании, коммунальные организации и др.

Хотите получить микрозайм без отказа с плохой кредитной историей? Мы рекомендуем вам прочесть статью, посвященную данному вопросу, по следующей ссылке. А узнать, как взять микрозайм онлайн на банковский счет без отказа, можно по ссылке.

Стоит ли отвечать на письма

Многих терзает вопрос. Стоит ли отвечать на такие письма. Однозначного ответа нет. Если письмо пришло не ошибочно и человек что-то должен той или иной банковской организации, то следует обратиться к квалифицированному юристу и составить план общения с коллекторами и не отходить от него ни на шаг. Не принимаются никакие психологические срывы и истерики (именно такие цели имеют сотрудники коллекторского агентства, чтобы вывести человека из равновесия и заставить платить по мифическим счетам).

Какие запрещенные методы используют? ↑

На самом деле запрещенных приемов, которые используют коллекторские агентства множество.

Большинство их сводится к психологическому давлению на должника, предлагаем ознакомиться лишь с некоторыми из них:

- звонки на работу должника (коллегам, начальству) с информацией о задолженности, которая компрометирует человека;

расклеивание листовок и фото с информацией о должнике и его долге на подъезде, лобовом стекле транспортного средства и др. местах;

- визиты коллекторов к родственникам, соседям должника;

- расклеивание в публичных местах объявлений от якобы имени должника о том, что он должен определенную сумму денег банку;

- рассылка фальшивых извещений, писем и т.д. от имени исполнительного органа, суда, полиции и т.д.;

- шантаж, запугивание должника и членов его семьи;

- конфискация имущества;

- нанесение телесных повреждений.

При таких приемах воздействия, должник должен незамедлительно обратиться в правоохранительные органы для упразднения этой ситуации.

Коллекторы рассказали о причинах отказа должников гасить кредиты

Российские коллекторы поделились подробностями о причинах, которыми руководствуются россияне, отказывающиеся платить по своим кредитам. Основной из них является отсутствие денег. Часть граждан не согласна с суммой долга и стремится доказать свою правоту в судебном порядке.

Национальная ассоциация профессиональных коллекторских агентств (НАПКА), объединяющая 38 участников рынка, провела опрос россиян, являющихся неплательщиками по разным видам кредитов, и выяснила, какие причины заставляют их избегать погашения долга. В опросе приняли участие порядка 1 миллиона должников, которых опросили по телефону. Результаты исследования, проведенного в 2020 году, обнародовало издание РБК. В нем участвовали только те должники, которые отказывались возвращать деньги.

Опрос проводился следующим образом: представители коллекторских агентств звонили должникам, телефоны которых были в их базе, и интересовались у них, планируют ли они вернуть просроченный долг. Если неплательщики отказывались это сделать, коллекторы фиксировали причину отказа.

Как отмечает НАПКА, на данный момент в разработке у коллекторов находится порядка 6,5 миллионов банковских долгов на сумму, превышающую 1 триллион долларов, которые были переуступлены агентствам.

Нечем платить

В первую очередь, как показало исследование, основной причиной, по которой россияне отказываются возвращать взятые в кредит средства, являются возникающие у должников финансовые затруднения. Такой ответ дали 47 процентов опрошенных должников. При этом 30 процентов из тех, кто дал такой ответ, не желают выплачивать долги, так как упали их собственные доходы. Еще 20 процентов должников с финансовыми затруднениями указали на невозможность справиться с долговой нагрузкой, имеющейся у них в данный момент. 18 процентов ссылаются на лишение работы. 17 процентов указывают, что не могут обслуживать свои долги, так как цены в магазинах сильно выросли, и это ударило по их бюджету. Порядка 10 процентов неплательщиков признались, что не так давно столкнулись с крупными расходами на отпуск или некие незапланированные покупки, поэтому временно не в состоянии погасить кредит. Еще 5 процентов людей, не имеющих денег на оплату долга, объясняют это семейными обстоятельствами.

Суд разберется

Второе по популярности место среди причин не платить кредиты, занимает несогласие должника с обозначенной ему суммой долга. 13 процентов россиян отказываются платить кредит именно с такой мотивацией. Еще 9 процентов опрошенных полагают, что суд поможет им добиться уменьшения размера выплаты, и готовы отстаивать свое мнение в судебном порядке. 7 процентов респондентов полагают, что им вообще не нужно будет возвращать полученные в долг деньги. Еще 7 процентов изначально не поняли условия, на которых им был выдан кредит, а 4 процента опрошенных не в курсе, каким образом оплачивается кредит, который был просрочен.

Как указывает НАПКА, количество неплательщиков, которые намеренно доводят дело до суда, рассчитывая, что их оправдают, постепенно увеличивается.

Как правило, суд – это крайняя мера, до которой доходит противостояние между кредитором и должником. Она вступает в действие, если все попытки договориться мирным путем не возымели никакого эффекта. В соответствии с законом о защите прав физических лиц при взыскании просроченной задолженности, через четыре месяца после того, как возникла просрочка, должник имеет право отказаться от взаимодействия с кредитором, то есть, банком, или его представителем, в лице которого выступает коллектор. Если должник воспользуется этим правом, суд остается единственным способом получить с него долг.

По теме

2226Самойлова рассказала о причинах отказа от развода с Джиганом

Российская модель Оксана Самойлова заявила, что не простила своего супруга, рэпера Джигана, однако, отказалась от развода с ним в интересах четверых детей.

Как обращает внимание гендиректор коллекторского агентства «М.Б.А. Финансы» (входит в НАПКА) Федор Вахата

, из реальной судебной практики следует, что в большинстве случаях в тяжбах между должниками и кредиторами суд становится на сторону последнего. Другой эксперт, руководитель юридической

Леонид Файнберг

указывает, что в банках имеются юридические департаменты, задача которых состоит в тщательной подготовке к судебным заседаниям. Таким образом, кредитор обычно предоставляет исчерпывающее количество документации, подтверждающей его правоту, и суд выносит решение в его пользу.

Отработаем натурой

Ранее, осенью 2020 года, центр Национального агентства финансовых исследований провел опрос российских граждан, поинтересовавшись у его участников, как они относятся к просрочке платежей по кредитам. Согласно результатам, более трети респондентов (38 процентов) ответили, что не видят ничего страшного в небольшой задержке платежа. 8 процентов, в свою очередь, заявили, что, по их мнению, допустимо вообще отказаться от погашения долгов при любых обстоятельствах.

Что касается исследования НАПКА, из него следует, что должники в некоторых случаях все-таки готовы погасить свой долг, который был просрочен. Правда, расплатиться они предлагают не деньгами, а «натурой». В частности, в качестве вариантов его погашения они рассматривают возможность отработать нужную сумму, например, сделав кредитору ремонт или выйдя на работу охранником в ночные смены, оплатить долг овощами и фруктами, выращенными на своем участке, или домашними животными, вернуть деньги за счет налогового вычета или имеющихся у них ценных бумаг.

Ранее глава Совета Федерации Валентина Матвиенко заявила о необходимости запретить в России оформление кредитов микрофинансовыми организациями под залог жилой недвижимости.

Что законно? ↑

Заемщики, которые по каким-либо причинам, не смогли своевременно вернуть кредит, всегда интересуются каковы же законные методы работы коллекторов?

На самом деле Закона, регулирующего коллекторскую деятельность на сегодняшний день, нет. Регулировать отношения между коллектором и должником помогает Гражданский кодекс и уголовное законодательство.

Вся законная работа коллекторов сводится к психологическому воздействию на должника. Это проявляется в телефонных звонках (с 6-00 до 22-00), смс, письмах.

Хотите узнать, в каком банке самый низкий процент на потребительский кредит? Читайте нашу статью. Где получить микрозайм без отказа и без проверки мгновенно через систему «Контакт», читайте здесь.

А узнать больше о микрозаймах без отказа пенсионерам до 76 лет, можно по представленной ссылке.

Приезжать к должнику на работу или на дом можно только после предварительного согласия заемщика.

Более того, нельзя разглашать информацию о кредите третьим лицам. И стоит помнить, что коллекторы не могут угрожать, либо наносить увечья. Но некоторые колекторские агентства, особенно не дорожащие своей репутацией, прибегают к запрещенным методам.

Нужно ли разрешение клиента

Статья 382 ГК РФ не предусматривает обязательного согласия должника на продажу долга третьему лицу. Достаточно, если в кредитном договоре будет указано, что заемщик согласен на передачу персональных данных третьему лицу. Как правило, это допущение является стандартным пунктом договора кредитования.

Нюанс этой нормы заключается в том, что кредитор обязан уведомить заемщика о намерении продать долг третьему лицу. Если это не сделано, заемщик вправе продолжить исполнение обязательств (выплату долга) в адрес первоначального кредитора.

В том случае, когда продажа долга произошла после передачи исполнительного листа судебному приставу, обязанность по извещению должника о перемене лица в обязательстве, возлагается на ФССП. При этом согласованная с судебным приставом схема возврата долга не изменяется. Новый кредитор, если таковым становится коллекторское агентство, не вправе требовать изменения этой схемы.

Что могут сделать коллекторы родственникам должника? ↑

Довольно часто родственники должники жалуются на то, что им начинают звонить коллекторы, причем по несколько раз на день (на сотовый, рабочий, домашний стационарный номер), требую вернуть долг либо каким-либо способом воздействовать на заемщика.

Такой способ «выбивания» долга с заемщика вне законодательства:

- Во-первых, разглашение информации о кредите третьим лицам не допустимо.

- Во-вторых, родственники (даже самые близкие) не несут ответственности за заем, который был оформлен должником.

Если родственникам начинают поступать звонки, то незамедлительно рекомендуем им обратиться в полицию с заявлением о вымогательстве.

Должник может также написать заявление в соответствующие инстанции о раскрытии информации третьим лицам.

Можно ли привлечь к ответственности

Если коллекторы действительно нарушают во время работы условия и требования законодательства, то при наличии доказательств их можно привлечь к ответственности.

Для этого могу использоваться способы:

- подача заявления в полицию, к которому прикладываются записи, документы или иные документы, подтверждающие неправомерные действия коллекторов;

- передача жалобы в Роспотребнадзор;

- подача заявления в прокуратуру.

Что не могут делать коллекторы?

Практика показывает, что такие дела рассматриваются даже полицейскими поверхностно, поэтому редко действительно коллекторы привлекаются к уголовной ответственности.

Как быть должнику, если коллекторы начинают угрожать? Узнаете тут.

Это обусловлено тем, что такие заявления являются многочисленными, а при этом осложнены тем, что у агентств так же имеются доказательства того, что они действуют законным образом.

Поэтому многие должники понимают, что разные жалобы и заявления действительно являются бесполезными.

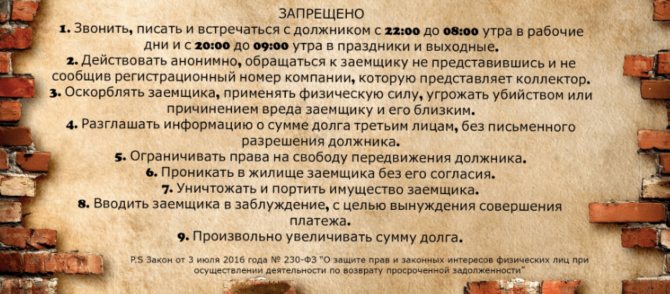

Какие запреты существуют? ↑

Вы должны знать и помнить, что коллекторам запрещено согласно действующему законодательству:

- напоминать о себе (приходить, звонить) с 22-00 до 6-00;

- разговаривать с вами от имени правоохранительных органов;

- угрожать вам, близким, знакомым, коллегам;

приезжать по адресу, где вы проживаете или работаете без предварительного согласования (более того, запрещено врываться в дом либо офис);

- передавать информацию о должнике третьим лицам, например: коллегам по работе, руководству, соседям, знакомым и т.д.;

- предоставлять заведомо ложные сведения о сумме долга, пени, штрафа и т.д.;

- осуществлять любые действия против должника, которые противоречат действующему законодательству.

При совершении какого-либо действия со стороны коллектора, которое описано выше, незамедлительно вызывайте полицию и пишите заявление.

Какие долги банк продает коллекторам

Решение о продаже долга коллекторскому агентству принимается банком самостоятельно исходя из их внутренней кредитной политики в отношении клиентов и корреспондентов. В первую очередь стремятся избавиться от небольших задолженностей, расходы по взысканию которых сопоставимы с затратами, которые банк будет вынужден понести, если займется этим самостоятельно. При этом учитывается:

- сумма задолженности;

- финансовое состояние заемщика на момент оформления кредита;

- наличие залога, поручителей или созаемщиков;

- место нахождения должника;

- его желание идти на контакт с кредитором.

Чем меньше сумма кредита, тем выше вероятность того, что при прекращении платежей банк продаст такую задолженность.