Существующие ограничения

Согласно гл. 12 ФЗ МФО не вправе начислять проценты по договору краткосрочного займа на сумму, которая более трехкратного размера тела займа.

Например, при получении 20 т. р. кредита, максимально заемщик может уплатить по нему: 20+ 3*20= 80 тыс. р. Это касается только суммы начисляемых процентов, без неустоек, штрафов, пени и платежей, которые оказываются за отдельную плату.

Если займ выходит на просрочку, ежедневно начисляются пени, размер которых не может быть больше 2 кратной суммы остатка долга.

Доказать наличие кабальной сделки и злоупотребление компанией своими правами, что согласно ГК приведет к ее ничтожности, очень сложно.

Кто может оспорить проценты по кредиту?

Право обращаться в суд для снижения ставки по кредиту получили не все заемщики, а только те, кто получил заем от нелегальных и теневых кредиторов, начисливших проценты, превышающие среднерыночный уровень, говорит председатель правления Межрегиональной общественной организации «Кредитный правозащитник» Михаил Алексеев.

«Важно понимать, что текущие поправки в Гражданский кодекс регулируют отношения, когда кредитором является другое физическое или юридическое лицо, которое не обладает статусом профессионального участника финансового рынка. Иными словами, речь идет о регулировании займов между обычными людьми и обычными организациями. По сути, это применимо, если, к примеру, частное лицо берет деньги под расписку, а кредитор записывает 1000% годовых как процентную ставку. Или же, допустим, частное лицо взяло деньги в долг у организации, которая начислила проценты, превышающие среднерыночный уровень. Именно такие отношения регулируют новые поправки в ГК. Они не имеют отношения к микрофинансовым организациям и банкам, которые, в свою очередь, тоже не имеют права устанавливать завышенные ставки», — говорит Алексеев.

Вопрос-ответ Выгодно ли брать новый кредит, чтобы вернуть старый?

Процентные ставки банков по кредитам уже несколько лет регулируются государством. Они привязаны к определяемому Центробанком среднерыночному значению и не могут превышать этот показатель больше чем на одну треть. Такие нормы распространяются на всех кредиторов: банки, кредитные кооперативы, микрофинансовые организации, ломбарды.

«Эти нормы действуют уже больше двух лет. Центробанк, регулятор всех профессиональных участников рынка, ежеквартально публикует размеры среднерыночной ставки. Ставки по кредитам не должны превышать больше чем на треть эту среднерыночною ставку. Иными словами, по каждому виду кредитов ЦБ устанавливает максимально возможный процент. Если МФО выдает краткосрочный кредит до 30 дней гражданину, то данная организация не может это сделать под любой процент. Если процент будет превышать 600-700% годовых, то тогда заемщик может обратиться в ЦБ или обжаловать ставку в суде, потому что она не соответствует той, которая установлена регулятором. Эти нормы давно действуют, и на них стоит обращать внимание», — говорит Алексеев.

Судебная практика

В каких случаях можно подать в суд на МФО:

- Если компания соблюдает установленные законом ограничения, через суд можно попробовать снизить только начисленные пени и неустойки. Основанием для этого послужит статья 333 ГК РФ, согласно которой, если начисленная неустойка несоизмерима с остатком задолженности, суд может ее снизить, если есть заявление от должника.

- Снизить начисленные по договору проценты можно только в случае признания сделки кабальной на основании ст.179 ГК РФ. Чтобы признать сделку кабальной требуется наличие двух обстоятельств: наличие документальных подтверждений кабальных условий, наличие доказательств того, что на момент заключения сделки должник находился в безвыходной ситуации, и кредитор воспользовался этим.

- Нарушение со стороны МФО ст. 17 Конституции РФ. Здесь дело касается случаев, когда МФО заведомо тянет с подачей в суд иска на заемщика, чтобы начислить больше процентов.

Почему были внесены новые поправки?

По словам эксперта, последние поправки в Гражданский кодекс регулируют отношения исключительно между физическими лицами и непрофессионалами. «Центробанк выявил более тысячи теневых кредиторов. По сути, нелегальные ростовщики под видом обычных физлиц либо под видом обычных организаций, не имеющих банковской лицензии либо статуса микрофинансовой организации, выдавали гражданам деньги в долг. И люди в судах не могли оспорить завышенную процентную ставку. Внесение поправок — это удар по такому нелегальному микрокредитованию. Новая норма позволит сбивать надуманные процентные ставки. Как это будет происходить, покажет судебная практика», — говорит Алексеев.

Долговые грабли. Что мы не знаем о кредитах? Подробнее

Чем может обернуться для заемщика оспаривание пени?

Перед тем как обратится в суд с предъявой к некомпетентности инвестора, плательщику нужно хорошо подготовится и лучше всего предварительно проконсультироваться с юристом.

Конечно же все разбирательства правовых инстанций будут строится с учетом закона, но в плюсе заемщик будет лишь тогда, когда его действия будут построены верно и соответствовать действительности.

Например, если должник не переводил на счет спонсору никаких выплат, игнорировал предупреждения, не извещал кредитора о своих проблемах и не имеет им документального подтверждения, то это чревато для него полным отказом в предъявляемых требованиях и к тому же суд установит период, за который, в строгом порядке, необходимо требуется погасить долг перед инвестором.

Обращаться с целью снизить размер пени потребителю необходимо после того, как основной долг по ссуде будет уплачен, это значит с того момента кредитор не имеет законного основания для начисления штрафных санкций и любое денежное начисление является необоснованным.

Если удастся доказать судье такие банковские махинации, то только тогда можно списать оставшийся долг.

Решение вопроса в банке

Урегулировать вопрос снижения неустойки с банком сложно, но можно. В любом случае нельзя пренебрегать возможностью решить дело мирным путем, ведь суд – это все-таки долго, нервно, а в судебном процессе банк будет сопротивляться гораздо более активно, чем при обсуждении проблемы с заемщиком.

В рамках переговоров с банком и направлении ему официального заявления стоит делать акцент на том, что суды очень часто идут на встречу должникам, а у заемщиков есть полное право требовать уменьшения размера неустойки.

Предлагаем ознакомиться: Система налогообложения в Испании в 2019 году. Какие налоги существуют в Испании для граждан страны и нерезидентов.

В то же время целесообразно аргументировать свою позицию не только законодательными нормами, но и сложившимися финансовыми трудностями, которые и повлекли просрочку по кредиту. Не помешает и подготовка предложений по урегулированию вопроса с долгом в целом. Тем более, что снижение неустойки не решит проблему задолженности как таковую.

Наиболее эффективны при решении вопроса с банком конструктивные предложения об урегулировании долговой проблемы, в которых кредитное учреждение увидит свою выгоду. Нужно постараться донести до банка, что просрочка связана со временными трудностями, а если они будут настаивать на своем – вы серьезно рассматриваете разрешение проблемы с неустойкой в судебном порядке.

При урегулировании вопроса снижения размера неустойки с банком вы можете поставить вопрос и о полном отказе кредитного учреждения от начисленной по ней суммы. Не факт, что банк согласится, но добиться в суде такого решения будет практически невозможно, а вот с банком – проще.

Ответственность заёмщика

Подписание договора означает добровольное принятие условий сделки. Заёмщик становится обязан выплатить указанную сумму в установленные сроки. Если займ был взят онлайн и физический договор с подписью отсутствует, то смс-подтверждение или цифровая подпись являются подтверждением заключения сделки.

Возникающие споры регулирует Гражданский кодекс Российской Федерации. Иск рассматривается в суде по гражданским делам. Суд с МФО может закончиться победой любой из сторон. Если выигрывает должник, то он может рассчитывать на снижение процентов или полное списание долга. В редких случаях ему выплачивается неустойка.

Если отсудить своё удалось стороне микрокредитной организации, то дело передают судебным приставам. Они начинают взыскание суммы долга, в том числе штрафов и пеней, с заёмщика. Приставы просматривают банковские счета. Если средства на них отсутствуют, они могут наложить арест на часть заработной платы. В случае её отсутствия начинается процесс конфискации имущества.

Если действия должника микрофинансовой организацией будут расценены как мошеннические (в случае намеренной неуплаты), она может написать заявление в полицию и указать состав нарушения.

В результате суда должник может быть привлечён к уголовной ответственности на основании двух статей:

- 159 ст. УК РФ: мошенничество в кредитной сфере;

- 177 УК РФ: злостная и намеренная невыплата долгов.

Однако должников, привлечённых к уголовной ответственности в результате суда с микрофинансовой организацией, крайне мало. Чтобы состав преступления был подтверждён, по закону суммы всех долгов по микрозаймам должны составлять не менее 1,5 миллиона рублей, а должник должен отказаться от уплаты задолженности перед судом.

Отмена процентов и уменьшение долга по кредиту

Никто не застрахован от ухудшения финансового положения.

Иногда обстоятельства не позволяют оплачивать кредит в срок, из-за чего образуются просрочки. Нарушение кредитного договора ведет к штрафам, начислению неустойки.

Решить вопрос можно, уменьшив долг: например, добиться отмены процентов по кредиту или снижения неустойки.

Для изменения условий финансового договора нужны веские основания.

Добиться отмены процентов можно через суд, но только если кредитор в одностороннем порядке нарушил условия договора. Например, если банк увеличил процентную ставку без ведома клиента, после чего общий долг вырос. Согласно статье 29 ГК РФ кредитор все же имеет на это право. Но стороны должны прийти к единому соглашению в соответствии со статьей 452 об изменении условий договора или его расторжении.

Если этого не произошло, суд может снизить процентную ставку.

Рекомендуем прочесть: В страховой компании впаривают доп страховку

При договорных отношениях заемщик — слабозащищенная сторона.

Виды кредитных процентов

Проценты, которые сопровождают денежный займ принято разделять на две категории — ставка, которая прописывается в договоре, и собственно пеня, за неисполнение кредитных обязанностей.

Процент, который определяется до подписания соглашения между цедентом и заемщиком представляет собой сумму, которая добавляется до основного долга плательщика, то есть это размер ежемесячных начислений, которые являются обязательными и не могут быть оспорены или отменены судом.

Начисления в виде пени представляют собой сумму, которая устанавливается кредитором за несвоевременное исполнение обязательств должником. Обязательным условием для банка в этом случае является разумный размер неустойки, который не должен превышать сумму полного долга.

Как показывает практика, нарушения инвесторов чаще всего связаны с преувеличением штрафных начислений, которые на законных основаниях можно минимизировать, обратившись в суд.

Статистика говорит о том, что в ходе правовых разбирательств именно позиция плательщика остается выигрышной, так как сами кредиторы часто занимают позицию злостного карателя, который отнимает всякую возможность решить финансовые проблемы.

Но так или иначе, банковские инвесторы признаются более лояльными и нередко дают свои должникам разрешить ситуацию без привлечения суда, так сказать, разобраться на внутреннем уровне, что нельзя сказать о МФО, где пеня и плата за финансовые услуги растет ежедневно, накапливая неподъемные для клиента суммы.

Как уменьшить долг по кредиту в суде?

Оказавшись перед фактом невозможности исполнения обязательств по кредитному договору, заемщики действуют по-разному:

- погашают кредит как придется, по мере появления средств.

- прекращают вносить все регулярные платежи;

- регулярно, в соответствии с графиком, погашают только проценты, оставляя тело кредита на потом – когда появится возможность платить;

Любая из названных ситуаций означает одно – неисполнение заёмщиком своих обязательств в полном объеме, что, как правило, всегда влечет со стороны банка ответные меры. Порядок действий кредитора регулируется законом и кредитным договором, но условия последнего не могут противоречить закону. На практике же банк часто руководствуется своей выгодой, трактуя условия договора на свое усмотрение, используя незнание или непонимание законодательства заемщиком, а иногда и вовсе поступает так, как посчитает нужным,

Управа на банки: как заставить снизить неустойку по просроченным долгам

Штрафные санкции за просрочку по кредитам часто превышают стоимость заемных средств. Как заставить банк снизить неустойку?

Фото: Екатерина Кузьмина / РБК

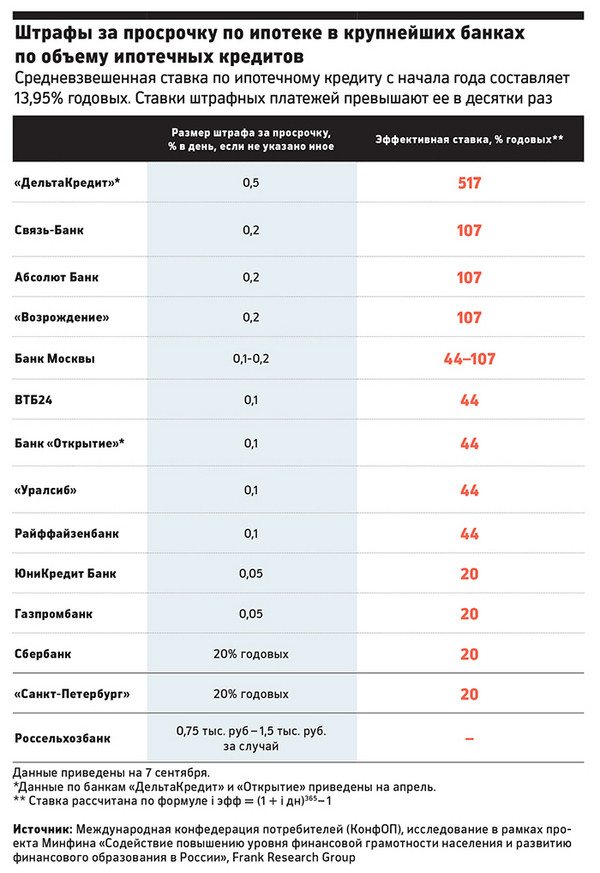

В середине августа Роспотребнадзор сообщил: его решение оштрафовать банк ВТБ24 на 20 тыс. руб. признано законным. Штраф на эту сумму банку был выписан после проверки кредитного договора по обращению заемщика. В договоре было указано, что неустойка за неисполнение обязательств по кредиту составляет 0,6% в день. Это соответствовало годовой эффективной ставке в 788%. Роспотребнадзору еще летом удалось доказать в Арбитражном суде Москвы, что такая высокая ставка противоречит Гражданскому кодексу, она несоразмерна ставке по кредиту. Вообще штрафные санкции по договорам кредитования регулируются законодательством неоднозначно. Этим пользуются банки. По данным Международной конфедерации обществ потребителей, среди 15 крупных банков по объемам кредитов населению максимальные штрафные санкции за просрочку по ипотеке — у «ДельтаКредита»: 0,5% в день (эффективная ставка — 517% годовых). У трех банков из 15 штраф составляет 0,2% в день (107% годовых).

Можно ли заставить банк снизить размер неустойки, если вы допустили просрочку? Штрафы по потребительским и ипотечным кредитам банки устанавливают по-разному. В первом случае есть ограничения: закон о потребительском займе (статья 5 закона 353-ФЗ) запрещает устанавливать штраф выше 20% годовых, если банк продолжает начислять обычные проценты по кредиту, или 36,5%, если такие проценты не начисляются, объясняет генеральный директор юридической Василий Неделько. В случае с ипотекой банкам предоставлена почти полная свобода. Партнер Роман Терехин говорит, что размер штрафа по 395-й статье ГК определяется в этом случае исходя из средних по региону ставок по вкладам для физлиц (статьи 811 и 395 ГК РФ). Например, банк в Центральном федеральном округе может требовать неустойку на уровне средних по региону 10,51% годовых, или 0,028% в день, отмечает Терехин. Здесь есть нюанс: эти правила действуют, только если в кредитном договоре не указаны другие условия, что случается крайне редко, отмечает председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин. На условия договора ссылается и пресс-служба группы ВТБ: «Размер штрафа за просрочку по ипотеке, как и остальные ключевые условия ипотечного кредита, банк в обязательном порядке указывает в кредитном договоре». «Но в ГК есть еще норма, по которой штраф должен быть соразмерен нарушению, а ВТБ24 это правило нарушил», — продолжает Янин. Еще одна норма (статья 428 ГК РФ), к которой апеллировала заемщица ВТБ24, — так называемые договоры присоединения (когда одна сторона предлагает условия, а вторая может только согласиться или нет) не могут включать обременительные условия, которые одна сторона не приняла бы, будь у нее возможность что-то изменить. Как говорит партнер юридической компании Sirota & Partners Артем Сирота, на нарушение этого правила обратил внимание суд, когда выносил решение по делу ВТБ24. Добиться уменьшения суммы штрафа действующего договора можно, говорит Терехин из «Делового фарватера». Другое дело, что необходимость в этом обычно наступает только в случае просрочки по кредиту. Первый шаг — письмо в банк с просьбой пересмотреть размер штрафных санкций, рассказывает он. Если банк ответит отказом, обратитесь в ЦБ и Роспотребнадзор: достаточно заявления в свободной форме с приложением кредитного договора и копии переписки с банком. Также можно обратиться напрямую в суд. В заявлении следует ссылаться на перечисленные нормы. Терехин советует обратиться к статье об уменьшении неустойки (333 ГК РФ). В ней говорится, что суд вправе уменьшить неустойку, если она явно несоразмерна последствиям нарушения обязательства. «Но это право, а не обязанность суда», — не спешит обнадеживать Неделько из юридической . «Зачастую сумма выплаты по просрочке может оказаться соразмерна сумме основного долга. В такой ситуации можно очень успешно обжаловать размер штрафной выплаты», — настроена более оптимистично руководитель международно-правовой практики коллегии адвокатов «Чаадаев, Хейфец и Партнеры» Анастасия Асташкевич. В случае с ВТБ24 суд пришел к выводу, что такая неустойка может привести к необоснованному обогащению банка и усложнит процесс погашения долга для заемщика. «Банк как более сильная экономически сторона должен был приложить все усилия, чтобы закон был соблюден, но не сделал этого (нарушение части 1 статьи 1.5 КоАП РФ)», — сказано в решении суда.

Как по просроченному кредиту уменьшить штрафы и пени?

Как правило, в ее состав включается:

Пеня (неустойка) начисляется на всю сумму задолженности и может достигать невероятных размеров. Что касается процентов, то они бывают трех видов:

- За пользование займом.

- На сумму основного долга.

- На сумму просроченной задолженности.

Львиная доля в составе задолженности приходится на неустойку (пеню). И именно ее уменьшение в суде имеется в виду. Это означает, что ответ на вопрос, как уменьшить проценты по кредиту через суд, есть только один.

И, к сожалению, он является отрицательным. Дело в том, что суд, сочтя ваши доводы убедительными, при всем желании не сможет заставить банк отказаться от своих претензий: уменьшение процентов, а также основного долга невозможно ввиду условий, прописанных в кредитном договоре.

Расчет

Например, сумма займа 12 000 рублей. Проценты за пользование займом в период с 8 октября по 10 ноября 2020 года – 4 360 руб. (401,5% годовых). Проценты оплачены. Далее подлежат начислению проценты, исходя из рассчитанной Банком России средневзвешенной процентной ставки по кредитам, предоставляемых кредитными организациями физическим лицам, а именно 19% годовых. С 10 по 29 ноября 2020 года (20 дней) сумма начисленных процентов составила 124,8 руб. 19% : 365 = 0,052% в день 12000: 100 Х 0,052 = 6,24 руб. 6,24 Х 20 = 124,8 руб. С 30 ноября 2020 года по 10 января 2020 года (42 дня) – 205,8 руб. 9424,4: 100 Х 0,052% = 4,9 руб. 4,9 Х 42 = 205,8 руб. С 11 января по 28 марта 2020 года (77 дней) – 164,78 руб. 4110,6: 100 Х 0,052 = 2,14 руб. 2,14 Х 77 = 164,78 руб. С 29 марта по 3 августа 2020 года (128 дней) – 252,16 руб. 3785,38: 100 Х 0,052 = 1,97 руб. 1,97 Х 128 = 252,16 руб.

Из теории

Итак, немного «воды». В силу статьи 421 Гражданского кодекса Российской Федерации граждане и юридические лица свободны в заключении договора. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (пункты 1, 4).

В соответствии с пунктом 1 статьи 807 Гражданского кодекса Российской Федерации по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей. На основании пункта 1 статьи 809 Гражданского кодекса Российской Федерации, если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором.

Возможность установления процентов на сумму займа по соглашению сторон не может рассматриваться как нарушающая принцип свободы договора, в том числе во взаимосвязи со статьей 10 Гражданского кодекса Российской Федерации о пределах осуществления гражданских прав.

Особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, устанавливаются законами (пункт 3 статьи 807 Гражданского кодекса Российской Федерации).

Порядок, размер и условия предоставления микрозаймов предусмотрены Федеральным законом от 2 июля 2010 г. № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (далее – Закон о микрофинансовой деятельности). Пунктом 4 части 1 статьи 2 названного закона предусмотрено, что договор микрозайма – договор займа, сумма которого не превышает предельный размер обязательств заемщика перед заимодавцем по основному долгу, установленный названным законом.

Исходя из императивных требований к порядку и условиям заключения договора микрозайма, предусмотренных Законом о микрофинансовой деятельности, денежные обязательства заемщика по договору микрозайма имеют срочный характер и ограничены установленными этим законом предельными суммами основного долга, процентов за пользование микрозаймом и ответственности заемщика.

Принцип свободы договора в сочетании с принципом добросовестного поведения участников гражданских правоотношений не исключает обязанности суда оценивать условия конкретного договора с точки зрения их разумности и справедливости, с учетом того, что условия договора займа, с одной стороны, не должны быть явно обременительными для заемщика, а с другой стороны, они должны учитывать интересы кредитора как стороны, права которой нарушены в связи с неисполнением обязательства.