Виды

Выделяют следующие наиболее распространённые виды реструктуризации:

- Пролонгация. При таком способе сумма ежемесячных платежей по кредиту уменьшается, но общая сумма переплаты увеличивается.

- Кредитные «каникулы». Кредитор в течение 3-12 месяцев не взимает проценты по кредиту, а только «тело» кредита. В отдельных случаях выплата долга и процентов может быть полностью заморожена до улучшения платежеспособности должника.

- Рефинансирование кредита — для погашения существующей задолженности должник получает новый кредит на более комфортных условиях.

- Изменение валюты кредитования. К данному виду реструктуризации чаще всего прибегают в случае непредвиденного и быстрого изменения валютных курсов.

- Снижение ставки по займу.

- Полное или частичное списание штрафов и неустоек.

- Самый радикальный способ реструктуризации — списание части долга.

Нередко финансовые организации используют комбинированные методы реструктуризации.

Между юридическими лицами

Менее радужная ситуация для предприятий, которые зарегистрированы как юридические лица. Должника ожидает проверка, в ходе которой анализируются:

- Финансовые и экономические показатели предприятия;

- Обстоятельства, которые стали причиной дефолтного состояния юрлица;

- Внешние причины, которые повлияли на состояние плательщика (кризис, падение спроса, рост конкуренции);

- Перспективы для предприятия;

- Наличие других невыполненных обязательств;

- Финансовое положение учредителей и руководства юрлица.

После всестороннего анализа банк может прийти к выводу, о целесообразности инициировать процедуру несостоятельности. После наблюдения в результате конкурсного производства он сможет получить частично или полностью выданный заем и проценты по нему.

К реструктуризации юрлица кредитора могут склонить следующие факторы:

- Небольшое количество ликвидного имущества;

- Снижение платежеспособности предприятия – результат объективных причин, исключающих субсидиарную ответственность;

- Много кредиторов, ожидается незначительный возврат средств;

- У организации есть перспективы роста и повышения платежеспособности.

Еще одна особенность договора реструктуризации задолженности юридических лиц, которая касается формы. Так, документ не только подписывается сторонами, но и обязательно скрепляется печатями, как банка, так и заемщика.

Некоторые особенности

Все указанное выше касалось должников – частных лиц. А как происходит процедура с субъектами хозяйственной деятельности. В целом, все сказанное выше справедливо и для них. Но в мелочах или нюансах кроется сама суть.

Проще субъектам предпринимательской деятельности, которые относятся к физическим лицам. Несмотря на то, что они отвечают перед кредиторами всем своим имуществом, лишить их всего, что они имеют, у банка не получится. Например, нельзя обратить взыскание:

- На единственную квартиру;

- На личные вещи;

- На имущество, которое принадлежит несовершеннолетнему ребенку.

Это дает некоторое пространство для маневра предпринимателю, который не в состоянии выполнять обязательства перед кредитором. Даже если квартира является предметом залога, но там прописаны дети, не достигшие 18 лет, изъять и реализовать на торгах такое жилье будет проблематично.

В подобных ситуациях, чтобы минимизировать финансовые потери, кредитор может пойти навстречу. Результат – реструктуризация на выгодных условиях и списание части долгов.

Составление графика по возврату долга

Как результат внесенных условий в договор реструктуризации составляется график платежей. Он может быть:

- Аннуитетным – платеж распределен на равные части, вначале выплачиваются проценты по займу.

- Дифференцированным – неравномерные выплаты, их размер уменьшается по мере выплат, поскольку проценты выплачиваются за оставшуюся сумму долга.

Составление графика по возврату долга проводится сотрудниками банка. Он является приложением к договору, подписывается обеими сторонами.

В каких условиях возможна реструктуризация долга?

Проведение реструктуризации долга – это право банка, но не обязанность. Чтобы обезопасить себя, заёмщику необходимо в момент составления кредитного договора выяснить те условия, соблюдение которых делает возможным получение им данной услуги. Наиболее распространённые условия:

- Отсутствие или наличие незначительных просрочек. Часто заявление на реструктуризацию принимается после погашения существующей задолженности.

- Большой остаток суммы долга. Банкам интересны такие случаи, так как они дают возможность вернуть выданные средства и хорошо заработать на процентах.

- Объективность и документарное подтверждение причин, приведших к ухудшению платежеспособности, среди которых: потеря работы, задержки зарплаты, болезнь, смерть близких родственников и т.п.

Как заключить соглашение о реструктуризации долга

Реструктуризация выгодна и Должнику (что очевидно), и Кредитору. Ведь обращение в суд и вынесение положительного решения не всегда означает реальную возможность взыскания денежных средств, в т.ч. в принудительном порядке. А применение досудебного порядка урегулирования спора может помочь вернуть Кредитору свои денежные средства и даже получить планируемую прибыль.

Поэтому с инициативой заключить такое соглашение может выступить любая сторона правоотношения. Для этого Должник может направить заявление об изменении условий договора. При этом приложить документы, которые подтверждали бы затруднительность его материального положения и возможности исполнить обязательство.

Особенности реструктуризации долгов граждан

Реструктуризация долгов гражданина проводится для того, чтобы восстановить его платежеспособность и погасить задолженность перед кредиторами. Данная процедура осуществляется в соответствии с планом реструктуризации долгов, проект которого может быть составлен должником, кредиторами или управляющим органом. Окончательный проект плана направляется сначала финансовому управляющему, а затем рассматривается собранием кредиторов. План реструктуризации содержит порядок и сроки погашения долга, он должен быть рассчитан не более чем на 3 года.

Чтобы воспользоваться возможностью реструктуризации долга, гражданин должен соответствовать ряду требований:

- на дату представления плана иметь источник дохода;

- не иметь непогашенной судимости, связанной с экономической деятельностью;

- не быть признанным банкротом в течение 5 лет до составления плана.

Последствия внесения платы за квартиру

Закон (Российский ЖК) обязывает жильцов оплачивать предоставляемые услуги снабжения электричеством, водой, теплом, газом. Если этого не делать накапливается долг, а коммунальщики получают право на борьбу с недобросовестными собственниками квартир и защиту своих имущественных интересов — составляется исковое заявление о взыскании задолжености по ЖКХ.

Правовыми нормами закреплены следующие способы истребования неисполненных обязательств перед снабжающими организациями:

- Штрафные денежные санкции. Это начисление пеней на сумму задолженности. С января 2020 года их размер существенно возрос. Если срок невыполнения долгового обязательства перед поставщиками ресурсов не превышает 90 дней, то действует прежний размер – одна трехсотая от ставки рефинансирования Центрального банка. Но, начиная с 91 дня просрочки внесения оплаты, штраф составит уже 1/130 указанной ставки за каждый день просрочки обязательства по коммунальным выплатам.

- Принудительное истребование суммы долга. Для этого поставщики услуг могут обратиться в суд.

Два варианта развития событий:

- Получение судебного приказа (используется при заключении с жильцом договора о предоставлении ресурсов).

- Исковое производство (при условии, что соглашение не оформлялось).

В любом случае возвращать невыплаченные деньги придется согласно порядка взыскания задолженности вместе с пеней.

- Выселение. Это крайняя мера борьбы с неплательщиками. Выселить разрешается только через суд. Никакой другой орган не вправе выселять жильцов из квартиры.

- Если жильцы – наниматели, а квартира принадлежит муниципалитету, то выдворить на улицу разрешается при отсутствии платы за жилье в срок свыше полугода.

- Если жилое помещение – частная собственность, живут в нем собственники, то выселить сложнее. Этот способ применяется при условии, что жильцам на праве собственности принадлежит квартира, тогда одно из помещений продается для получения средств на погашение долга.

Важно, выселить из единственной собственной квартиры нельзя, независимо от размера задолженности.

- Срок действия (зависит от размера доходов плательщика и суммы, которую предстоит вернуть). На практике встречаются ситуации заключения сделок на один год.

- График погашения задолженности. Расписаны все платежи, которые поступят от должника, даты проведения каждой выплаты.

- Ответственность за неисполнение условий соглашения. Если плательщик перестанет соблюдать график внесения денег, то ему придется долги возвращать (с процентами) и убытки от неисполнения реструктуризационной сделки выплачивать.

Предлагаем ознакомиться: Страховая выплата по кредиту

Подобные соглашения индивидуальны, они зависят от конкретных обстоятельств – суммы невыплаченных денежных средств, доходов неплательщика, уступчивости управляющей компании.

Такая ситуация из-за своей многогранности сложная. Без грамотного юриста трудно отстоять льготные условия возврата задолженности. Поэтому стоит проконсультироваться с профессионалами до начала процедуры разрешения конфликта с представителями «коммунальщиков» и правильно составить договор реструктуризации долга.

При вынесении решения о взыскании платы за квартиру суды исходят из правил, установленных жилищным законодательством, удовлетворяют требования управляющих компаний. Учитываются сроки давности по взысканию задолженности по ЖКХ.

Так, Каширский городской суд Московской области, рассмотрев материалы дела по иску ЗАО «Единое ЖКХ» к Семыкиной Е.В. о взыскании задолженности за жилье и коммунальные услуги, установил:

- Истец выступает в роли организации, которая по закону уполномочена собственниками многоквартирных домов на управление зданием.

- Ответчик живет в квартире, указанной в заявлении.

- Плата за жилье не вносилась ответчиком из-за увольнения с работы и временного отсутствия заработка. После трудоустройства оплата коммунальных услуг возобновлена.

- Ответчик вернул истцу часть долга по квартплате.

Изучив материалы дела, суд удовлетворил иск частично, потому что часть задолженности уплачена.

Если у вас долг за квартиру, вы хотите его погасить без наложения санкций, то обращение на сайт решит проблемы. Здесь работают грамотные юристы, готовые помочь:

- Подать заявления на реструктуризацию долгового обязательства.

- Мотивировать управляющую организацию, дать положительное решение по заключению сделки.

- Составить договор реструктуризации долга (образец у нас тоже найдется).

- Отстоять ваши права при оформлении соглашения.

- Увеличить срок действия сделки.

Сотрудники портала проводят консультации в онлайн-режиме, поэтому вы сэкономите время на поисках юридической конторы, бесплатная консультация юриста поможет решению проблемы.

Обратившись на сайт, вы найдете ответ на вопрос, как составить договор реструктуризации долга по квартплате. Мы работаем для удобства своих клиентов.

Избежать подобных проблем может помочь договор реструктуризации долга по квартплате. В рамках данного соглашения может быть значительно упрощен порядок выплат. Сроки осуществления соответствующих платежей определяются в индивидуальном порядке, на основе имеющихся требований контролирующих организаций.

Для подробного ознакомления с особенностями договора заинтересованные лица должны обратиться к положениям законодательства, к нюансам составления бланка, к установленным срокам оплаты, а также к правовым последствиям просрочки.

Таким образом, в соответствии с ФЗ №83 от 2001 года устанавливается, что коммерческие организации имеют право для установления порядка постепенного погашения долговых обязательств. В соответствующем заявлении о реструктуризации особенно важно указать факт того, какие правовые отношения возникают при оформлении документа.

Образец соглашения может быть запрошен заинтересованным в процедуре гражданином у представителей организации-поставщика услуг.

Перерасчет квартплаты возможен в нескольких, определенных законодательством ситуациях, в частности, при предоставлении коммунальных услуг не надлежащего качества.

Как оплачивать квартплату в коммунальной квартире, можно узнать из статьи по этой ссылке.

Подобные договоры имеют индивидуальный порядок составления. Каждое положение соглашения опирается на определенные обстоятельства, например, на актуальную сумму долга, на доход плательщика или на уступчивость контролирующей организации.

Оформление договора является сравнительно сложной операцией, именно поэтому каждому заинтересованному гражданину рекомендуется обратиться к высококвалифицированному юристу за консультацией еще до начала процедуры реструктуризации

Сроки и порядок оплаты имеющихся долговых обязательств определяются в индивидуальном порядке. В большинстве случаев реструктуризация оформляется на 12 месяцев. При нарушении основных условий соглашения на плательщика могут быть наложены определенные штрафные санкции.

Наиболее неприятным последствием несвоевременной оплаты может стать начисление пени, которое осуществляется в соответствии с положениями статьи 155 действующего Жилищного Кодекса. Данная мера призвана стимулировать должников на осуществление скорейших выплат в полном размере.

Размер пени составляет 1/300 от установленной ставки рефинансирования Центробанка РФ за один день просрочки платежа. Однако, в случаях, если квитанции не оплачиваются в течение нескольких лет, то сумма пени может быть довольно крупной.

Если такой санкции оказалось недостаточно, то организация, выступающая в качестве поставщика услуг, имеет полные основания на прекращение их предоставления до момента полного погашения задолженности. Такая возможность регламентируется территориальными Правилами предоставления энергетических услуг населению.

Для осуществления подобной процедуры представители уполномоченной организации должны уведомить собственника конкретного объекта недвижимости о возникших долговых обязательствах, а также о возможном применении мер давления. Бланк соответствующего уведомления может быть предоставлен для ознакомления в том же отделении обслуживающей компании.

Одновременно с этим, в случаях, когда выплаты по коммунальным платежам задерживаются в течение 6 месяцев, представители управляющей компании могут потребовать от должника погашение обязательств полностью и в определенный срок. Если требование в рамках такой реструктуризации также не будет выполнено, то далее следует обращение в высшие судебные инстанции.

Стоит отметить, что, если в рамках подобных взаимоотношений было составлено специальное соглашение на оказание коммунальных услуг, то судебное разбирательство будет осуществлено:

- без участия самого должника;

- с рассмотрением материалов дела, предоставленных со стороны только поставщика услуг;

- с изданием особого судебного приказа о взыскании.

При любом исходе разбирательство дело будет передано в руки судебных исполнителей, которые и будут в дальнейшем заниматься процедурными моментами по взысканию задолженности.

Самым негативным для собственника решением может стать его выселение из занимаемой квартиры. Однако, данная санкция может грозить только тем лицам, которые проживают в объекте муниципальной недвижимости по соглашению о социальном найме. Соответствующее решение может быть принято только в судебном порядке. Данное положение регламентируется статьей №80 Жилищного Кодекса РФ.

В случае скопившейся задолженности по коммунальным платежам следует обратиться в госучреждение, предоставляющее те самые услуги. Договор реструктуризации долга по квартплате заключается между организацией и неплательщиком, а сами выплаты распределяются равномерно на несколько месяцев с учётом дохода обратившегося человека и ситуации в семье.

В содержании договора обязательно должна присутствовать следующая информация:

- размер общего долга;

- сроки погашения;

- сумма обязательных платежей.

Также в документе обязательно должны присутствовать персональные данные владельца квартиры (должника) и компании. Реструктуризация вступает в силу с момента подписания договора обеими сторонами.

Соглашение аннулируется, как только должник нарушит её условия. После этого компания вправе обратиться в суд с исковым заявлением на взыскание всей суммы задолженности путём реализации недвижимого имущества неплательщика.

То, что каждый собственник, наниматели или арендатор жилья обязан оплачивать, предоставляемые ему коммунальные услуги, является неоспоримой истиной закрепленной на законодательном уровне.

В случае банкротства физических лиц

«Банкротство гражданина» или «банкротство физических лиц» как правовые категории возникли в российском законодательстве относительно недавно – осенью 2020 года. Важно отметить, что суд вправе выбирать между 3 процедурами урегулирования долговых разногласий: реструктуризацией, реализацией имущества и мировым соглашением. Причём, первый вариант является наиболее предпочтительным для заёмщика.

После решения суда о начале процедуры реструктуризации сумма долга замораживается: перестают начисляться проценты, неустойки и любые другие финансовые санкции, требования кредиторов не могут быть удовлетворены. Однако данные ограничения не распространяются на ряд имущественных взысканий, например, на возмещение вреда здоровью или жизни, текущим платежам, которые возникли после того, как заявление о банкротстве было принято и др.

Также должник теряет возможность свободно распоряжаться финансами или имуществом, например, открывать счета в банках, приобретать акции, заключать некоторые виды договоров и пр. Для этого ему необходимо письменное согласие финансового управляющего, задачей которого является предупреждение злоупотреблений должника во время процедуры банкротства.

Как подготовить бланк

Подобная льгота может быть предоставлена гражданам на срок до 6 месяцев. Договор может быть продлен только после подачи нового аналогичного заявления.

К документу, в обязательном порядке, должны быть приложены следующие бумаги:

- гражданский паспорт заявителя и документы для удостоверения личности остальных членов семьи, проживающих в квартире;

- свидетельство, подтверждающее родство между заявителем и указанными лицами;

- свидетельство о рождении лиц младше 14 лет;

- документ, подтверждающий право пользования помещением;

- справка о составе семьи;

- справка о доходах по форме 2НДФЛ каждого совершеннолетнего члена семьи за последние 6 месяцев;

- выписка с лицевого счета из домовой книги.

Документ, подтверждающий право собственности

В соответствующем заявлении должна быть четко изложена причина возникновения долговых обязательств перед организациями-поставщиками услуг. В документе также указываются предполагаемые сроки погашения задолженности, порядок перечисления средств и другие сопутствующие нюансы.

Предлагаем ознакомиться: Договор дарения квартиры обоим родителям

Стоит отметить, что в большинстве случаев управляющие организации стараются не доводить дело до суда, если вопрос касается добросовестных граждан, у которых возникли финансовые затруднения на временной основе.

Особенности реструктуризации долгов юридических лиц

Процедура реструктуризации долга для юридических лиц в целом аналогична. Фирмам данная услуга предоставляется лишь в том случае, если банк уверен в будущей эффективности, а главное платёжеспособности юридического лица.

На первых этапах реструктуризации проводится аудит фирмы. Затем разрабатывается и внедряется в жизнь стратегия выхода из кризиса.

В отличие от реструктуризации долга физических лиц, в каждом отдельном случае к каждой компании разрабатывается индивидуальный подход. Самая большая сложность заключается в урегулировании интересов кредитного учреждения или банка, а также интересов собственников предприятия. Кроме того, цели, сфера деятельности и положение на рынке у всех предприятий различны.

Виды реструктуризации

Определение видов процедуры зависит от интересов и внутренних резервов компании, а также от внешних обстоятельств. Направления изменений касаются сферы деятельности организации, внутренней структуры предприятия, структуры капитала и контроля.

Классификации видов реструктуризации разделяются по разным критериям, в том числе по:

- Стадии развития предприятия:

- оперативная (при необходимости выхода организации из кризисной ситуации);

- стратегическая (для поддержания функционирования организации).

- Инициатору:

- пассивная, связанная с внешними обстоятельствами, при которых предприятие заинтересовано в структурных преобразованиях;

- активная, когда инициатором является сама компания.

- По степени взаимодействия с внешним окружением:

- внешняя, нацеленная на изменение взаимоотношений с внешней средой;

- внутренняя, направленная на внутренние корректировки и прямо не касающаяся изменения внешней среды.

- Охвату видов деятельности организации:

- комплексная (для всех сторон деятельности);

- поэлементная (для отдельных элементов — производства, финансов, управленческой системы);

- многоэлементная (для комплекса ряда элементов системы).

- По времени проведения:

- краткосрочная;

- среднесрочная;

- долгосрочная.

- По степени подотчетности и привлекаемым средствам:

- централизованная, проводимая в компании по решению и под контролем государственных (муниципальных) структур за счет привлеченных средств;

- децентрализованная, осуществляется предприятием самостоятельно (собственными средствами);

- смешанная при использовании собственного и привлеченного финансирования.

- По количеству проводимых операций (этапов):

- одноэтапная;

- многоэтапная.

- По темпам проведения процедуры:

- последовательная;

- скачкообразная.

Кстати! Разнообразие видов процедуры не имеет строгих разграничений, в некоторых из них присутствуют пересечения либо дублирование действий на определенных этапах исполнения.

Реструктуризация по кредиту

Самое главное решение, которое должен принять попавший в финансовые затруднения должник, — это нужна ли ему реструктуризация. Данная процедура является «последним шансом», а не способом сэкономить, особенно если речь идёт о банковском кредите.

Обратиться в банк следует в письменном виде и до того, как возникнет просрочка по кредиту. К заявлению необходимо приложить документ, который бы объяснял, с чем связаны финансовые трудности.

После получения положительного ответа банка должник вместе с банковским сотрудником разрабатывает схему реструктуризации кредита. Банки предпочитают использовать уже готовые и знакомые для них схемы, но не исключены и индивидуальные подходы к проблеме.

Окончательное решение о начале процедуры принимает кредитный комитет банка, который помимо прочего получает документы, которые характеризуют нынешнее финансовое состояние должника. В случае одобрения плана реструктуризации комитетом, банк подписывает с должником дополнительное к уже существующему кредитному договору соглашение. На практике, при реструктуризации кредита с должника взимается комиссия за предоставление этой услуги.

Виды и цели

В зависимости от конкретных изменений, которые планируют проводить, реструктуризация бывает стратегической либо оперативной. Ниже рассмотрим особенности каждого вида:

- Оперативный вид предусматривает изменение рабочих процессов компании с целью ее финансового оздоровления. Выполняется способами продажи активов. Процедура должна улучшать результаты деятельности предприятия.

- Стратегическая подразумевает процесс, направленный на расширение возможностей компании. Реализация такой процедуры направлена на рост конкурентоспособности организации и рыночной стоимости ее собственного капитала.

Улучшение финансового состояния – задача сложная и трудоемкая. Грамотная постановка цели будущей реструктуризации позволит определить вид и методы, установить сроки.

По ипотеке

Реструктуризация долга по ипотеке – это то же изменение условий выплат, что и в случае с кредитом. Она даёт возможность должнику:

- сохранить жильё;

- поменять ипотечное жильё на более дешёвое;

- получить льготы для погашения займа.

Данная процедура может проводиться как выдавшим кредит банком, так и риэлтерской компанией. В первом случае, процесс реструктуризации долга по ипотеке идентичен варианту с кредитом. Во втором случае, недвижимость будет оценена экспертом и продана для погашения долга перед банком. Деньги, которые останутся после сделки, будет предложено вложить в недвижимость (купить менее дорогую квартиру, возможно, с доплатой) или в первый транш новой ипотеки.

Понятие реструктуризации

Этимология слова позволяет понять его смысл. Приставка «ре» означает повторное, возобновляемое действие. Структура – строение, устройство. То есть повторное строение или изменение чего-то уже существующего. В специализированных словарях дают следующее определение термину «реструктуризация» – изменение настоящих условий (соглашения, договора, контракта).

Реструктуризация долга (задолженности) – это реформирование условий кредитования, основанное на замене одних долговых обязательств на другие, с иным обслуживанием и погашением (с оптимальными для должника условиями). Облегчение происходит путем:

- рефинансирования с более выгодными условиями (сроки, проценты);

- предоставления «каникул» (заемщик временно не выплачивает основной долг, лишь проценту по нему);

- замены валюты;

- прощения части долга;

- приостановления оплаты всевозможных неустоек;

- увеличения срока погашения задолженности.

Договор о реструктуризации (соглашение) – это юридический документ, гражданско-правовая сделка между заемщиком и заимодателем. В договоре прописываются все измененные условия контракта. Для документа обязательно согласие кредитора.

Реструктуризация дает возможность должнику получить более выгодные условия для возврата средств

Примеры соглашения о реструктуризации:

- между банком и заимодателем (автокредит, целевой заем, ипотека, прочие кредитные продукты);

- между ЖКХ и собственником квартиры.

В первом варианте (банковское учреждение) основой соглашения становится имеющийся кредитный договор. В случае жилищно-коммунального долга – это новое соглашение, где прописываются обязательства должника регулярно оплачивать не только текущие услуги (тепло, электроэнергия, вода), но и часть накопившейся задолженности.

Когда должником является государство

Главной отличительной чертой реструктуризации государственного долга является то, что должником выступает не физическое или юридическое лицо, а целая страна. При проведении процедуры сумма долга увеличивается, время его выплаты растягивается, таким образом, должниками становится следующее поколение населения страны. Ведь основным источником погашения долговых обязательств государства являются налоги.

В процессе реструктуризации государственного долга могут использоваться способы, не характерные для долгов граждан и компаний, а именно:

- Конверсия. Государству может быть предложено: погасить долг товарными поставками, выкупить долг на особых условиях или обменять на собственность и т.п.

- Секъюритизация долга – превращение государственного долга в ценные бумаги с последующей их продажей на рынке.

- Использование облигаций Брейди – сложный финансовый механизм для поддержки стабильности в развивающихся странах, который заключается в конвертации госдолга в особые ценные бумаги, обеспеченные казначейскими облигациями США.

- Унификация займов заключается в объединение нескольких долгов в один путём обмена старых облигаций на новые.

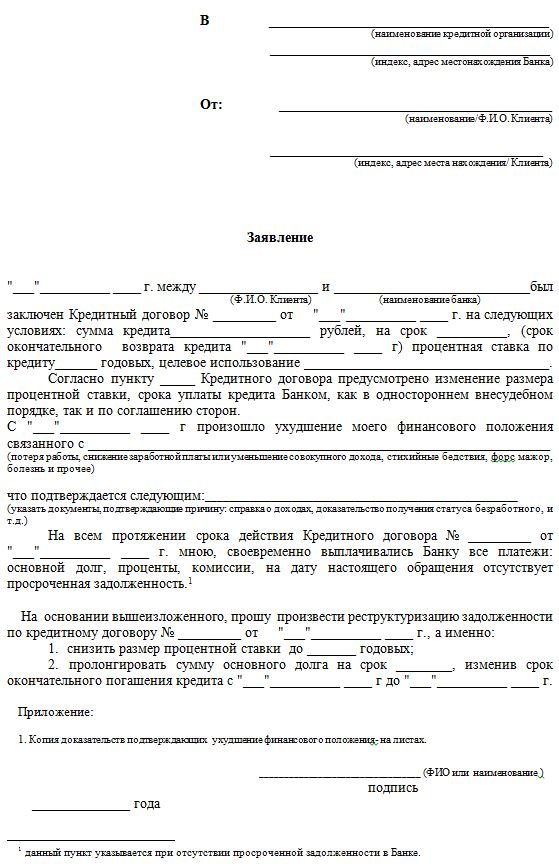

Образец соглашения

Процесс реструктуризации производится как между физическими, так и между юридическими лицами. Задолженность может возникнуть перед различными организациями: банком, ЖКХ, пр. Соответственно, содержание договора будет отличаться. В качестве примера заполнения можно использовать различные образцы соглашения о реструктуризации задолженности, актуальные на 2018-19 гг. Для физлиц самый приемлемый вариант – рассрочка.

Соглашение об изменении долговых обязательств между юридическими лицами имеет более сложную форму. Типовое соглашение о реструктуризации долгов, разработанное Правительством РФ, можно посмотреть на сайте КонсультантПлюс. Образец графика реструктуризации задолженности, разработанный приложением к правительственному соглашению, можно посмотреть там же.

Благодаря реструктуризации долга можно удержать свой бизнес на плаву

Особенности реструктуризации долга по коммунальным платежам

Владение и пользование недвижимостью кроме неоспоримых преимуществ является источником обязанностей по оплате коммунальных платежей. И хотя платить за ЖКХ необходимо вовремя, в жизни случаются разные обстоятельства, которые могут привести к задолженностям. Большой неоплаченный долг по ЖКХ, в свою очередь, может привести к отключению коммуникаций или даже выселению.

Должник может оплатить всю сумму задолженности одним платежом или прибегнуть к реструктуризации. Неплатежеспособность должника должна быть подтверждена документами, а заявление о реструктуризации необходимо писать в адрес управляющей компании или другой организации, перед которой существует долг. Однако в обязанности управляющих компаний не входит проведении данной процедуры, и должнику могут отказать. Тогда единственный способ избежать наступления наказания – это суд.

Как составить и правильно оформить?

Соглашение о проведении процедуры составляется строго в письменном виде. Для его оформления лучше всего использовать образец во избежание пропуска важных сведений, таких как:

- подробные персональные и контактные данные обеих сторон;

- номер документа, являющегося основанием для возникновения задолженности;

- дата составления соглашения;

- сумма задолженности на текущую дату;

- сроки продления выплат по обязательствам;

- график погашения задолженности;

- подробные условия реструктуризации.

Соглашение о процедуре должно быть подписано обеими сторонами, а также заверено печатями кредитора.

Соглашение путем предоставления рассрочки

В подавляющем большинстве случаев предоставление рассрочки платежей является наиболее приемлемым вариантом реструктуризации, позволяющим найти выход из сложившейся ситуации.

Между юридическими лицами

Обеими сторонами реструктуризации могут являться и юридические лица.

Письмо о реструктуризации долга организации

Для того чтобы инициировать начало реструктуризации, должнику необходимо составить официальное письмо с просьбой проведения процедуры.

Заявление не имеет утвержденной формы, поэтому составляется в свободной по определенному алгоритму:

- в «шапке» указываются персональные и контактные данные адресата (в большинстве случаев – головного офиса кредитора) и собственные ФИО, адрес и действующий номер телефона;

- в середине страницы пишется слово «заявление»;

- в тексте заявления указывается: просьба с описанием условий кредитного договора;

- сумма долга;

- причины неплатежеспособности;

- предлагаемые варианты решения проблемы: снижение процентной ставки/уменьшение ежемесячного взноса/предоставление отсрочки;

Данное заявление может быть передано сотруднику компании или отправлено заказным письмом с уведомлением. В случае принятия положительного решения по данному обращению, кредитор и заемщик обговаривают условия реструктуризации и составляют соответствующее соглашение.

Таким образом, подписание соглашение о проведении процедуры может существенно упростить сложившуюся ситуацию и избежать неприятных последствий в виде образования долговой ямы, ухудшения кредитной истории и общения с коллекторами.

Образец договора займа между юридическими лицами

Беспроцентный договор займа между юридическими лицами: образец и правила составления

Как написать претензию в банк о мошенничестве: образец и правила составления документа

Как правильно составить жалобу на судебного пристава?

Analytics Publications

На настоящий момент, когда на рынке остаются лишь серьезные, стабильно работающие организации, одним из актуальных вопросов бизнеса становится реструктуризация. На определенном этапе складывается ситуация, когда успешно работавшее предприятие встает перед проблемой рассредоточения ресурсов, усложнения контроля, увеличения затрат на содержание структуры. Зачастую это связано с практикой принятия сиюминутных управленческих и организационных решений, которые внедрялись исходя из конкретной ситуации, что не является хорошей управленческой практикой.

Зачем нужна реструктуризация

Как каждый бизнес-проект, реструктуризация движимы одной основной или несколькими ключевыми целями. В качестве шаблонных, наиболее часто возникающих целей можно привести следующее:

- создание эффективных отдельных бизнес-единиц либо единой компании с удовлетворительной структурой баланса и возможностью привлечения инвестиционных средств (потребность в дополнительных ресурсах достаточно сильно подстегивает к реформе компании), которые способны обеспечивать необходимый уровень производственной и административной деятельности на основе переданных им активов;

- избавление от убыточных активов, оптимизация управления непрофильными активами;

- снижение текущих издержек в заранее определенных затратных направлениях (управленческие расходы, налогообложение, производственные затраты, оплата труда и пр.);

- обеспечение безопасности и единства основных ресурсов организации (земля, недвижимость, нематериальные активы);

- повышение прозрачности компании.

Могут быть целью реструктуризации и весьма специфические моменты: подготовка к продаже части бизнеса, активов, к размещению облигаций, в том числе евробондов. Разумеется, цель реструктуризации оказывает непосредственное влияние на ее содержание.

Пример из практики: акционеры российской компании приобрели бизнес на территории 10 регионов России, состоящий из более 50 юридических лиц, созданных в конце прошлого века, когда увлечение налоговой оптимизацией было весьма распространено. Бизнес был малоуправляем, около полугода понадобилось только на понимание объема и фактической деятельности каждого лица. Реализовать поставленную задачу вытянуть бизнес на современный эффективный уровень и подготовить к продаже оказалось абсолютно невозможно без сокращения количества юридических лиц до трех с использованием филиальной сети.

Для акционеров реструктуризация должна со всей очевидностью приводить к созданию дополнительной стоимости за счет роста капитализации компании.

В своем содержании реструктуризация имеет комплекс (систему) организационных мер по совершенствованию и обновлению структуры юридического лица (объединения юридических лиц), форм и методов маркетинговой, производственной, финансовой, инвестиционной деятельности, структуры персонала, методов управления и т.п. Результатом реструктуризации является благоприятное и долгосрочное влияние на рентабельность структуры.

Формирование обновленной организационной структуры требует учета налоговых и иные правовых последствий осуществляемых действий, в отдельных блоках реструктуризация состоит из строгого следования требованиям законодательства.

О правовом аспекте реструктуризации пойдет речь далее.

С чего начать

Имеются определенные базовые вопросы, на которые нужно иметь ответ перед тем, как приступить не только к реализации, но и к разработке плана реструктуризации. Обозначим следующие вопросы:

- кто решает: анализируется возможность утверждения основных решений в рамках реструктуризации органами управления компании (или нескольких компаний) (высшим органом управления, советом директоров или наблюдательным советом, коллегиальным и единоличным исполнительным органами управления);

- что в активе:

выявляются «сильные» и «слабые» звенья нынешней структуры организации, в том числе путем инвентаризации правового статуса и эффективности использования активов. Определяется структура тех издержек, которые предполагается оптимизировать в рамках реструктуризации; - что мешает:

систематизируются основные проблемные вопросы организации — это могут быть недружественные кредиторы, конфликты с государственными органами и пр.

Рассмотрим более подробно подготовительную стадию реструктуризации в свете поставленных вопросов.

Кто решает

Определяющим для разработки модели и плана действий является вопрос: в чьих руках сосредоточены стратегические полномочия в компании (компаниях), готовящейся к реструктуризации. В частности, следует с учетом требований акционерного законодательства оценить «проходимость» тех или иных нововведений сквозь корпоративную структуру компании, возможно, разработать пути обхода имеющихся противоречий в этом вопросе.

К примеру, если основной акционер государство, то программа реформирования должна строиться исходя из обеспечения государственных интересов, предусматривать согласование с ФАУФИ и отраслевыми ведомствами. Из нашей практики, в этом случае основной мотив реструктуризации — большая прозрачность управления, ответственность руководителя, повышение итоговых показателей.

Если акционеры — группа частных лиц, их обычно волнует избавление от убыточных активов, существенно сокращающих долю доходов, возможно, избавление от неугодных кредиторов.

Нельзя исключать и ситуацию наличия нескольких противоборствующих группировок при одной движущей силе реструктуризации. В этом случае самому плану должна предшествовать разработка комплекса мероприятий по работе с различными группами акционеров, учитывающая их интересы. Так, возможно, следует прогнозировать обращение за выкупом акций тех миноритарных акционеров, которые будут против каких-либо реорганизации, а значит, нужно определиться с примерной рыночной ценой акций, теми средствами, которые компания в состоянии потратить на подобные мероприятия (в том числе, учитывая 10%-ный порог чистых активов, которые вправе направить АО на выкуп акций).

Работа с миноритариями

Миноритарный акционер, разумеется, по умолчанию против реструктуризации, если это приводит к еще большему размытию его пакета. В том числе, миноритария не может устраивать и ситуация, когда его акции конвертируются в акции другого общества, если, по его мнению, это общество менее привлекательно для инвестиций.

Крупные компании решают возникающие вопросы обычно по довольно стандартной схеме: во-первых, необходимо предоставить акционеру любые доказательства, что от реструктуризации он не проиграет, а только выиграет (в частности, бизнес-заключения о перспективах нового бизнеса, заключения банков о справедливости коэффициентов обмена акций). Если лояльность акционера обеспечить не удалось, компании предпринимают попытки выкупить акции (акционеры получают соответствующую оферту).

При этом надо понимать, что для принятия решения о реорганизации юридического лица необходимо (и достаточно) консолидировать голоса в количестве 75 % + 1 акция.

В случае если по различным причинам добиться такого результата не удается, реорганизация в запланированном виде будет заблокирована. Обычно в этих ситуациях прорабатываются иные варианты достижения требуемой схемы — через сделки с имуществом.

Главное здесь — быть впереди конфликтного акционера, не дав ему возможности путем инициирования споров, получения обеспечительных мер затянуть компанию в бесконечные тяжбы.

Построение структуры

Разобраться с активами необходимо по нескольким причинам. Предварительно потребуются действия по обеспечению безопасности правового статуса основных средств и гарантий для основных собственников.

Далее при реструктуризации неизбежно появляется потребность определения и выбора значимых ликвидных активов, которые могут и должны быть использованы в хозяйственной деятельности обновленной компании, и тех, которые не несут функциональной нагрузки, а значит, должны быть выведены из состава основных производственных мощностей и оборотных активов таким образом, чтобы не накладывать на компанию вынужденных расходов и негативно сказываться на инвестиционной привлекательности структуры.

Судьбу непрофильных активов, по сути, решает калькулятор — после определения их структуры, оценки результатов их прошлой деятельности, прогноза самостоятельной деятельности, оценки возможности продажи непрофильных активов или целесообразности сохранения контроля можно переходить к формулированию вариантов распоряжения активами: ликвидация (прекращение деятельности), выделение подразделения в самостоятельное юридическое лицо, сохранение актива с незначительными изменениями в структуре, продажа.

То есть экономисты готовят свои предложения по эффективности/неэффективности тех или иных звеньев, юристы, в свою очередь, разрабатывают модель построения компании с учетом вводной информации.

Разнообразие вариантов формирования структуры компании, будь то единая компания или холдинг, не должно пугать. В первую очередь итоговая модель зависит от исходных условий реструктуризации, налоговых последствий внедрения той или иной схемы. Обычно реструктуризация бизнеса планируется и осуществляется по одной из двух моделей: укрупнение (слияние капиталов) или разукрупнение. Во втором случае нередко необходимо создание холдинговой структуры, возможно, с выделением управляющей компании.

Не вдаваясь в правовое исследование принципов построения холдингов, в любом случае хотелось бы отметить, что холдинг — это наиболее адекватная экономическая форма организационного построения крупного бизнеса, которая состоит в строгой экономической зависимости одной компании, входящей в холдинг, от другой.

Выделять компании можно по производственному признаку: производственный холдинг может быть поделен на сырьевой, транспортный блоки и самостоятельные структуры в определенных отраслях промышленности. Обычно также исходят из потенциальной возможности продать юридически отделившуюся часть бизнеса.

После разбивки основной компании на несколько самостоятельных единиц основной потребностью будет являться создание и правовое оформление новых структур с едиными механизмами корпоративного управления и правильно организованными хозяйственными отношениями.

Таким образом, исходя из избранной модели построения структуры, правовая процедура ее создания будет иметь различное содержание, но тем не менее будет включать две базовые стадии:

- подготовительная стадия — создание юридических и экономических предпосылок для формирования структуры;

- основная стадия — непосредственное оформление отношений внутри новой структуры.

Договоренности собственников

Общей практикой частных российских компаний стало создавать владельческую компанию в иностранных юрисдикциях. Очевидно, что это позволяет более гибко решать вопросы с распределением участия и управления в компании.

Соглашение акционеров как инструмент, легитимный за рубежом, может закрепить любые намерения и договоренности сторон: пусть одна сторона будет владеть большинством акций, а управлять компанией будет другая сторона; пусть компании будут совершенно равными партнерами (50/50), но блокирования деятельности в случае недостижения согласия по отдельным вопросам происходить не будет (путем описания условий, когда единогласие не будет необходимо).

В иностранную компанию легче привлекается инвестор, в том числе и тогда, когда это фонд прямых инвестиций.

Нередко один из партнеров сразу прописывает для себя варианты, сроки и условия выхода из бизнеса в будущем, например, через проработку опционной схемы.

Пример из практики: договоренности с иностранным инвестором дилерской сети зашли в тупик на стадии обсуждения механизма вхождения в бизнес. С одной стороны, инвестор не чувствовал себя столь сильным в российской действительности, чтобы «записываться» в участники российского общества, с другой стороны, нынешние владельцы имели в прошлом негативный опыт сосуществования в обществе нескольких участников с различным мнением относительно развития компании. Итоговая структура, где 100% долей общества принадлежало единственной иностранной компании, в которой, в свою очередь, были как российские, так и иностранные акционеры, устроила всех. Россияне записали в соглашение акционеров максимум спорных ситуаций и порядок действия акционеров в них, а инвестор получил уверенность в том, что при необходимости сможет защитить свои интересы в привычной юрисдикции с понятными для себя механизмами и принципами судопроизводства.

В то же время понятно, что иностранная компания не должна стать общим правилом владения акциями/долями российских активов. Понятно, что это скорее вынужденная мера, вызванная как меньшей зарегулированностью иностранного корпоративного права, так и стремлением в некоторых случаях обезопасить от публичности конечных владельцев.

Однако инструменты, предлагаемые российскими финансовыми компаниями (депозитарий, номинальное держание акций), в отдельных случаях позволяют добиться тех же результатов. Формулирования нетиповых, но законных условий учредительных документов по российскому законодательству иногда также достаточно.

Здесь стоит проработать состав совета директоров, принципы его формирования, привлечение независимых директоров; следует определить компетенцию единоличного исполнительного органа вплоть до верхнего предела сделок, на совершение которых у него есть полномочия. Существенное поле деятельности российское законодательство оставляет для создания внутренних служб, положения о которых являются внутренними документами общества и с этой точки зрения обязательны для общества. Можно создать контролирующие, конфликтные органы. Можно опять же воспользоваться иностранным опытом, где средняя компания имеет с десяток комитетов (комитет по вознаграждениям, консультативный, исполнительный комитеты — каждый со своей компетенцией, порядком созыва и принятия решения). Простор для творчества имеется, главное — иметь идею будущей структуры, достичь принципиального согласия между сторонами, а дальше уже претворять ее в жизнь.

Работа с проблемами

В ходе разработки плана реструктуризации помимо оценки лояльности акционеров и топ-менеджеров как основных фигурантов, от которых зависит судьба реструктуризации, следует учитывать и позицию кредиторов в отношении компании (компаний).

Кредиторов (а к ним следует отнести и государство в лице органов ФНС) следует эффективно разделить на следующие укрупненные группы: аффилированных кредиторов (задолженность перед ними может стать одним из используемых инструментов реструктуризации), лояльных кредиторов (не препятствуют реструктуризации, но и не готовы к существенному изменению условий погашения обязательств), конфликтных кредиторов. Наличие значительной группы последних способно привести к риску неконтролируемого банкротства вследствие предъявления требований о досрочном исполнении обязательств в существенном размере.

Какие мероприятия стоит проводить с такими кредиторами? Во-первых, заранее следует оценить последствия наиболее негативного варианта развития событий: способна ли компания справиться со всем объемом требований кредиторов, настаивающих на досрочном исполнении обязательств? Может ли привести подобная ситуация к утрате контроля над компанией (например, в случае наличия некоей третьей силы, пожелавшей использовать момент реформирования)? В случае неизбежного банкротства — стоит ли инициировать процесс реструктуризации? Можно ли обратить ситуацию банкротства в свою пользу?

Во-вторых, следует заранее подготовить варианты изменения позиции кредиторов. Реструктуризация обычно имеет своим содержанием не только реструктуризацию структуры, но и реструктуризацию обязательств. Следовательно, стоит использовать инструменты отступного, новации, получения требуемых рассрочек, отсрочек, привлечение банковских кредитов для погашения задолженности перед конфликтными кредиторами. Допустимо и использование таких инструментов, как выпуск облигаций, размещение дополнительного выпуска акций.

Систему работы с кредиторами в принципе можно распространить на решение иных злободневных вопросов компании: имеющиеся правовые способы защиты своих интересов позволяют практически любой конфликт рассмотреть с различных позиций и либо разрешить его, либо сократить его влияние на планы компании.

Пример из практики: основным кредитором холдинговой группы, чей основной бизнес связан с кинопрокатом, является Сбербанк РФ. При этом при предоставлении кредитов Сбербанк РФ взял в залог максимум возможного: недвижимое имущество, поручительство участников, доли самих компаний. Соответственно, именно решение кредитного комитета Сбербанка стало критичным для одобрения и запуска процесса реструктуризации, и здесь потребовалось раскрыть банку всю схему и убедить его в том, что выбранный способ реорганизации предполагает универсальное правопреемство и не несет рисков невозврата кредитов.

Прогноз последствий

Последствия реструктуризации, безусловно, нужно прогнозировать, исходя из достижения тех экономических показателей, для которых она затевалась. Однако в том числе обязательно выстроить прогнозы относительно:

- изменения схемы управления/распоряжения основными активами (в первую очередь с точки зрения интересов основных собственников);

- изменения схемы движения основных финансовых, производственных потоков (не должна ломаться привычная схема производственных связей с внешним миром; контрагенты максимально должны быть ограждены от деталей реструктуризации);

- налоговых последствий;

- последствий для персонала компании;

- последствий с точки зрения соблюдения требований антимонопольного законодательства.

Итог прогноза последствий может быть различен: либо рисков в той или иной сфере не имеется, следовательно, препятствий для внедрения плана реструктуризации нет. Риски могут быть и выявлены, но по результатам исследования оценены как несущественные. Специально может быть разработана отдельная программа по снижению рисков. Не стоит исключать и вероятность обнаружений такого риска, который подставит под сомнение необходимость реструктуризации.

Пример из практики: до разрешения с помощью арбитражных судов вопроса о восстановлении НДС при продаже основных средств существовала реальная угроза значительных неблагоприятных последствий операций по внесению в уставный капитал имущества. Была выстроена весьма удобная и прогрессивная с точки зрения корпоративного управления и рассредоточения активов по признаку производственного назначения структура, но план реструктуризации крупного химического предприятия Нижегородской области «споткнулся» на вопросе с НДС. Риск доначислений со стороны налогового органа был слишком велик. На тот момент компания была не готова пройти круг арбитражных разбирательств с неочевидным исходом, хотя такой вариант был предложен юристами. Только когда риск неблагоприятных налоговых последствий был устранен силами более активных в судебных тяжбах компаний, акционеры посчитали возможным вернуться к обсуждению плана реструктуризации.

Иные аспекты: гражданско-правовые вопросы перезаключения договоров, законодательство об интеллектуальной собственности, лицензионные вопросы, трудовое и антимонопольное законодательство — практически во всех случаях потребуют определенных временных и финансовых ресурсов, которые необходимо учитывать в рамках общих издержек реструктуризации.

Обычно итогом подготовительной работы к реструктуризации становится согласованный всеми сторонами план-график: уже выбрана схема, уже учтены все риски, приняты все решения, теперь внедрением схемы занимаются исполнители. Инвентаризация, собрания акционеров, регистрация прав на акции/доли, на имущество — работа как объемная, так и рутинная.

Самое сложное — понимание нужной «картинки» и разработка плана.

Реструктуризация призвана выстроить эффективную работающую систему. Системность же и является тем принципом, который определяет содержание правовой работы по подготовке и реализации проектов реструктуризации крупных компаний.

Возможности и последствия реструктуризации долгов перед ЖКХ

Предоставление должнику за коммуналку отсрочки исполнения обязательств допускается при возникновении следующих обстоятельств: Для того чтобы заключить договоренность о льготных условиях погашения задолженности за коммунальные услуги, должнику необходимо пройти процедуру, состоящую из следующих этапов: Важно знать, что с момента подписания дополнительного соглашения штрафные санкции к жильцу не применяются, исчисленные ранее суммы пеней продолжают существовать и входят в величину общей задолженности.

Форма заявления на имя обслуживающей компании не регламентирована законом и нормативно-правовыми актами РФ. Существует ряд рекомендуемых реквизитов бланка, которые позволят ускорить процесс его обработки: Дополнительно желательно указать сведения о документе, удостоверяющем личность, список прилагаемых бумаг.

Реструктуризация долга по кредиту в Сбербанке, в Тинькофф, в ЖКХ

В противном случае Предприятие оставляет за собой право в течение дней с момента принятия решения о ликвидации АО обратиться в суд с иском к ликвидационной комиссии.

А при обращении за помощью к квалифицированному специалисту, он обязательно предоставит вам образец соглашения подходящий вашему случаю, а также расскажет все нюансы и тонкости нормативно-правовой части вашего вопроса. Также бывают случаи прощения долга между юридическими лицами.

Именно подобного рода соглашения являются одним из самых распространенных способов прекращения обязательств между заимодателем и заемщиком, и регламентируются Гражданским кодексом Российской Федерации.

В ситуациях, когда заемщик лишается заработка и не в состоянии погасить обязательства перед кредитором, стороны ищут пути выхода из этого кризиса. Оптимальным решением проблемы тут становится пересмотр первоначальных условий соглашения, чтобы снизить финансовую нагрузку должника.

Просим предоставить соглашения о реструктуризации задолженности между юридическими лицами с санкциями в случае просрочки нарушение графика оплаты. Указанные действия по реструктуризации оформляются через новацию.

Нужно учесть, что в случае новации, поручительство, если оно имело место, не сохраняется см. Новация: как должнику заменить одно обязательство другим.

Соглашение о новации, как и любая сделка юридического лица, должно иметь простую письменную форму подп.

Что делать, если комиссия отказывает в реструктуризации

Реструктуризация может проводиться только с одобрения территориальной комиссии. Если она отказывает в подписании договора реструктуризация, то это обычно связано с причинами:

- несовременное предоставление соглашения;

- не выполняются условия или требования процесса;

- в соглашении отсутствует нужное количество кредиторов;

- в отношении должника возбуждено дело, по решению которого он признается банкротом.

Важно! Если комиссия принимает положительное решение, то в день подписания соглашения прекращается начисление пеней и штрафов по всем долговым обязательствам должника.

Стоит ли проводить реструктуризацию, расскажет это видео:

Схема выполнения действий

Процесс стартует с написания неплательщиком заявления о желании пересмотра условий первичного контракта. Затем кредитор рассматривает прошение и на протяжении пяти суток оглашает результат. Если заемщик не привел убедительных доводов неплатежеспособности, в таких ситуациях вероятен отказ кредитующей стороны.

Однако при положительном решении банка клиент и финансовая организация подписывают договор реструктуризации долга. Эту документацию разрабатывает кредитор, но тут учитываются пожелания заемщика. Бумага получает юридическую силу с момента обоюдного подписания новой договоренности.

Здесь определяются измененные условия перевода средств банку, фиксируется конкретная сумма обязательного взноса, сроки выплат и объем недоимки.

Обратите внимание, получив отказ кредитора, заемщик вправе попросить рефинансировать задолженность в другой компании. Еще один вариант выхода из положения – суд о признании договора недействительным документом. Однако принудить кредитора к запуску операции не удастся. Проведение реструктуризации вероятно и при инициировании банкротства неплательщика.

Учитывайте, банки неохотно идут на уступки клиентам с «сомнительной» деловой репутацией. Поэтому подписать соглашение о реструктуризации долга между юридическими лицами

или банком и гражданином удастся при аргументировании временных финансовых затруднений и уверенности компании-кредитора в полном расчете в будущем. Уточним конкретные нюансы составления бумаги.

Оформление для физических лиц

Сначала разберемся с порядком разработки бумаги, которую подписывают граждане. Обязательными пунктами, учитываемыми в соглашении, становятся следующие позиции:

- Наименование. Здесь прописывают название и исходящий номер документа, указывая содержание контракта и предполагаемый путь решения проблемы. Ниже указывают населенный пункт, где заключается сделка, и дату.

- Вступление. В этом блоке описывают название и реквизиты сторон, отмечая основания, на которых действуют кредитор с должником.

- Содержание проблемы. Часть содержит детальное описание вопросов недоимки. Тут указывают документацию, которая подтверждает факт появления просрочки платежей, конкретную сумму задолженности и период задержки выплат. Следующий пункт указывает на выбранный кредитором способ решения ситуации.

- Условия. Здесь уместно подробно описать новые правила перечисления средств: размер обязательного взноса, выплату комиссионного сбора, пени, списание штрафов. Причем для подробного описания графика выплат целесообразно разработать отдельное приложение, указав номер этой бумаги. Кроме того, кредитор вправе очертить конкретную сумму, на которую предоставляется «льгота».

- Полномочия и обязательства. Этот блок разрабатывается с учетом пожеланий обеих сторон. Причем в этом случае заимодателю доступно обсуждение особенных условий. Как правило, должник настаивает тут на указании условий досрочного погашения займа, а кредитор – на одностороннем разрывании соглашения в случае нарушений со стороны неплательщика.

- Порядок прекращения действия контракта. Часть описывает ситуации и причины, когда договор расторгается. Как правило, тут отмечают односторонний порядок, нарушения условий или решение суда.

- Особенности. Этот пункт – прерогатива кредитора. Здесь сторона указывает особенные нюансы для повышения личной выгоды, не предусмотренные оговоренными выше положениями.

- Заключение. Тут оговаривается порядок решения спорных ситуаций и день вступления контракта в юридическую силу.

подобного соглашения удастся по этой ссылке. Отметим, в публикации приведен образец, который удастся «переделать» под конкретные обстоятельства.

В конце стороны подписывают бумагу, делая подробную расшифровку инициалов и указывая реквизиты. Подобные соглашения составляются в нескольких экземплярах – каждая заинтересованная сторона получает отдельный оригинал бумаги. Причем когда договор составляется между банком и гражданином, документацию заверяют и штампом учреждения.

Цель мероприятия

Основная цель реструктуризации долгов – снижение нагрузки на заемщика и сохранение возможности полного погашения недоимки. Обе стороны соглашения заинтересованы в том, чтобы обойтись в урегулировании спора без судебного разбирательства. Иски в суд принесут дополнительные временные и денежные расходы, увеличат моральное давление.

Задача пересмотра пунктов контракта – благотворное сотрудничество контрагентов. Для клиента смягчаются условия кредитования, а кредитор получает надежного партнера. После продуктивных переговоров должник освобождается от навязчивых бесед, сообщений, писем. Не будут поступать на телефон звонки с угрозами, требованиями, претензиями. Неплательщик не платит пени, неустойки, соответственно сумма долга не возрастает.

Одновременно контрагент улучшает собственные экономические показатели за счет уменьшения суммы просроченной задолженности. Не будут формироваться резервы под сомнительные долги, что увеличивает сумму издержек. Мирное разрешение вопросов повышает эффективность погашения долговой недоимки, а соответственно улучшается финансовое здоровье компании.