Как написать банку о реструктуризации долга

От финансовых проблем не застрахован никто. Если такие проблемы настигли вас в тот период, когда у вас есть кредитные обязательства перед банком, не нужно паниковать или скрываться, есть выход — реструктуризация долга. Чтобы банк рассмотрел эту возможность, необходимо письменно уведомить его о ваших проблемах.

Письмо вы можете писать в свободной форме, но в нем должны быть отражены основные моменты:

- дата получения и сумма займа;

- с какого момента вы начали погашать кредит, сколько успели погасить на данный момент, сколько вам еще осталось оплатить;

- с какого момента вы перестали оплачивать кредит в соответствии со взятыми на себя обязательствами;

- какие именно финансовые трудности у вас возникли. Этот пункт нужно расписать — на его основе банк будет принимать решение о том, каким именно образом лучше реструктурировать ваш долг (предложить вам «кредитные каникулы» или увеличить срок кредита, уменьшив ставку);

- какую сумму вы готовы выплачивать ежемесячно в новых условиях.

Нужно написать два экземпляра, отнести их в банк, зарегистрировать и ждать ответа.

Договор реструктуризации долга

Договор реструктуризации долга направлен на то, чтобы облегчить кредитное бремя заемщика и вместе с тем обеспечить полную выплату долга, включая проценты.

В договоре указываются все основные моменты, касающиеся реструктуризации долга. В частности, выбранная схема реструктуризации:

- «кредитные каникулы». Заемщик платит только проценты по кредиту, выплаты по основному долгу переносятся на определенный срок (определяется банком);

- замена валюты. Не слишком популярный вариант, что неудивительно, если учитывать резкие скачки, которые можно наблюдать последнее время на валютном рынке;

- изменение схемы начисления процентов: равные платежи меняются на ежемесячно уменьшающуюся сумму. Или наоборот;

- уменьшение процентной ставки. Становится возможным при пролонгации кредитного договора.

Новые условия по кредиту вступают в силу с момента подписания договора.

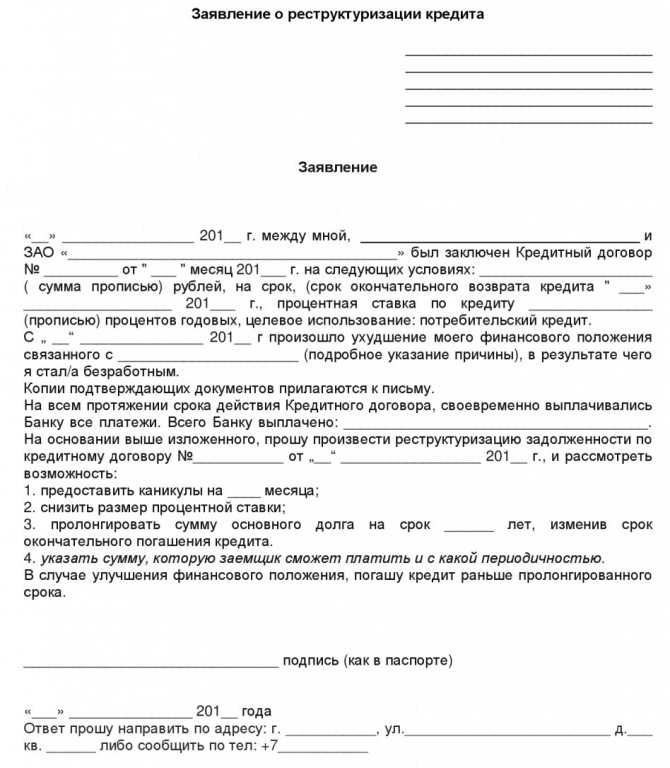

Пример заявления

12 апреля 2020 года между мной, Петровым Петром Петровичем и (название банка), был оформлен кредитный договор №3456272 от 12 апреля 2020 года на таких условиях: сумма — 500 тыс. рублей на период до марта 2020 года, ставка — 18% годовых, целевое использование — на любые цели.

С 10 июня 2020 года мое материальное положение сильно ухудшилось в связи с потерей работы, что подтверждается следующими документами (перечень документов, которые должны прилагаться к заявлению).

В течение всего периода действия договора №3456272 от 12 апреля 2015 года я вносил все платежи вовремя, по графику. На текущий момент отсутствует просроченная задолженность.

На основании вышеизложенного, прошу выполнить реструктуризацию задолженности по моему кредитному договору №3456272 от 12 апреля 2015 года, а именно пролонгировать срок возврата основного долга (предоставить кредитные каникулы, снизить процентную ставку), на 1 год, изменив дату полного погашения с 20 марта 2020 года, на 20 марта 2020 года.

Для подготовки заявления в банк, также можно использовать образец, представленный ниже:

Закон о реструктуризации долга

По закону реструктуризация может использоваться для любых типов кредитов, начиная от потребительских, автокредитов и заканчивая ипотечным кредитованием.

Однако важно понимать, что реструктуризация долга бывает не всегда выгодна клиенту. Это оптимальный выход из положения, когда задолженности по кредиту еще нет. В случае, если реструктуризация используется банком как последний шаг перед иском в суд на взыскание долга с заемщика, не стоит спешить соглашаться на предложение по реструктуризации, так как в этом случае в сумму нового долга будут включены пенни. Суд же утвердит сумму долга, но, возможно, обяжет банк списать набежавшие штрафы.

Соглашение о реструктуризации задолженности между юридическими лицами

В случаях, когда юрлицо (физлицо) неспособно выполнить долговые обязательства, то кредитор может провести особую процедуру. Суть ее в изменении условий контракта – продление сроков, уменьшение процента или списание штрафа.

Подтверждает эту процедуру специальный документ – соглашение о реструктуризации задолженности между юридическими лицами.

Типовая форма договора разработана многими организациями, включая Правительство РФ (для сельскохозяйственных товаропроизводителей).

Понятие реструктуризации

Этимология слова позволяет понять его смысл. Приставка «ре» означает повторное, возобновляемое действие. Структура – строение, устройство. То есть повторное строение или изменение чего-то уже существующего. В специализированных словарях дают следующее определение термину «реструктуризация» – изменение настоящих условий (соглашения, договора, контракта).

Реструктуризация долга (задолженности) – это реформирование условий кредитования, основанное на замене одних долговых обязательств на другие, с иным обслуживанием и погашением (с оптимальными для должника условиями). Облегчение происходит путем:

- рефинансирования с более выгодными условиями (сроки, проценты);

- предоставления «каникул» (заемщик временно не выплачивает основной долг, лишь проценту по нему);

- замены валюты;

- прощения части долга;

- приостановления оплаты всевозможных неустоек;

- увеличения срока погашения задолженности.

Договор о реструктуризации (соглашение) – это юридический документ, гражданско-правовая сделка между заемщиком и заимодателем. В договоре прописываются все измененные условия контракта. Для документа обязательно согласие кредитора.

Реструктуризация дает возможность должнику получить более выгодные условия для возврата средств

Примеры соглашения о реструктуризации:

- между банком и заимодателем (автокредит, целевой заем, ипотека, прочие кредитные продукты);

- между ЖКХ и собственником квартиры.

В первом варианте (банковское учреждение) основой соглашения становится имеющийся кредитный договор. В случае жилищно-коммунального долга – это новое соглашение, где прописываются обязательства должника регулярно оплачивать не только текущие услуги (тепло, электроэнергия, вода), но и часть накопившейся задолженности.

Цели и причины использования

Несмотря на терминологию «реструктуризация задолженности», начинать процедуру можно до того, как возникнет долг. Причины, ведущие к изменению долговых обязательств:

- потеря или существенное уменьшение дохода;

- появление иждивенца (выход в декрет, опекунство над детьми или родителями);

- смерть одного из созаемщиков;

- получение инвалидности с физической невозможностью работать;

- призыв на военную службу;

- валютный кризис (девальвация рубля).

От перечисленных факторов зависит форма реструктуризации (прощение долга, рассрочка, кредитные «каникулы»). Причем, соглашение может включать в себя несколько форм, которые предоставляются должнику либо последовательно, либо параллельно. Например, реструктуризировать кредитную ипотеку могут в несколько этапов:

- смена валюты;

- «каникулы»;

- рефинансирование.

Как правило, в реструктуризации нуждаются люди со сложным финансовым положением

Важно понимать, что цель банка не «сделать лучше для клиента», а вернуть долг. Просто так финансовое учреждение не будет менять условия договора. Только после документального подтверждения, что клиент реально не способен по каким-то причинам выплачивать ежемесячные платежи, банк может «пойти на встречу».

В ситуации, когда реструктуризация требуется юридическому лицу, цели компания и кредитор преследуют те же. Первой важно облегчить кредитные обязательства, второй стороне – вернуть заемные деньги.

Причины же у юрлица будут немного иные:

- изначально неверный анализ финансового положения фирмы;

- возникшие денежные проблемы в деятельности компании.

В любом варианте (юридическое или физическое лицо), для договора о реструктуризации потребуется согласие кредитора и письменное подтверждение о трудностях заемщика.

Правила составления

Инициатором договора может выступить любая сторона, поскольку соглашение выгодно как должнику, так и кредитору. Судебное постановление о принудительном взыскании долга не гарантирует его выплату. Но чаще всего инициативу проявляет заемщик.

Порядок составления следующий:

- Должник направляет заявление с просьбой изменить текущие условия договора.

- К заявлению прикладывает копии документов, которые подтверждают финансовые трудности.

- Получить согласие другой стороны.

- Составление предварительного договора, в котором оговариваются условия.

- Заверить и подписать соглашение.

Документация должна оформлять в соответствии с общими правилами

Заявление какой-то конкретной формы не имеет. К нему предъявляют общие требования, как к любому официальному письму. В заявлении должны быть:

- «шапка» с контактными данными адресата и обратившегося (ФИО, статус, адрес, телефон);

- слово «заявление» (в середине листа);

- в самом заявлении указывается просьба об изменении условий, сумма долга, причины финансовых затруднений, возможные варианты реструктуризации;

- дата, подпись.

В большинстве случаев контакты адресата – это адрес головного офиса организации-кредитора. Заявление передается либо сотруднику, либо отправляется по почте заказным письмом с обязательным уведомлением.

Если инициатором выступает кредитор, то он в рамках предъявляемых претензий направляет должнику предложение реструктуризировать задолженность на таких-то условиях.

Требования к любому соглашению одинаковы: будь-то банковский кредит физического лица, долг за квартплату или дебиторская задолженность:

- составляется в письменной форме по разработанному образцу (может быть в каждом учреждении свой бланк);

- подписывается только уполномоченными лицами;

- удостоверяется подписями сторон (и печатями – в случае юрлиц).

Обязательные условие дебиторской задолженности – предоставление в территориальную комиссию (в течение 1 мес) готового соглашения с заверенными подписями.

Важно отметить, что соглашение о реструктуризации не является новацией, поскольку способ исполнения не меняется. Первоначальный контракт продолжает действовать, изменяются лишь некоторые его условия.

При неверном оформлении документов в реструктуризации может быть отказано

соглашения

В договоре обязательными пунктами должны содержаться:

- персональные данные обеих сторон;

- название документа, который выступает основанием задолженности (кредит, ипотека, лицевой счет коммунальных платежей);

- дата составления договора;

- сумма задолженности;

- сроки продления выплат;

- график погашения;

- описание условий реструктуризации.

К соглашению обязательно прилагается справка о причинах неплатежеспособности.

Если реструктуризируется задолженность по коммунальным услугам, должник также документально подтверждает кризисное положение. В этом случае, соглашение предоставляет:

- отсрочку для взыскания долга;

- дополнительное время для изыскания средств.

А также освобождает от уплаты пени и штрафов.

Образец соглашения

Процесс реструктуризации производится как между физическими, так и между юридическими лицами. Задолженность может возникнуть перед различными организациями: банком, ЖКХ, пр.

Соответственно, содержание договора будет отличаться. В качестве примера заполнения можно использовать различные образцы соглашения о реструктуризации задолженности, актуальные на 2018-19 гг.

Для физлиц самый приемлемый вариант – рассрочка.

Соглашение об изменении долговых обязательств между юридическими лицами имеет более сложную форму. Типовое соглашение о реструктуризации долгов, разработанное Правительством РФ, можно посмотреть на сайте КонсультантПлюс. Образец графика реструктуризации задолженности, разработанный приложением к правительственному соглашению, можно посмотреть там же.

Благодаря реструктуризации долга можно удержать свой бизнес на плаву

Последствия реструктуризации для обеих сторон

Для должника вступление в силу соглашения означает следующие:

- приостанавливается начисление процентов, пени и штрафов;

- по уже начисленным штрафам предоставляется рассрочка (от 1 месяца до 5 лет);

- рефинансирование на других условиях (сроки, проценты);

- сохранение деловой репутации (в случае выплаты долга не надо проходить судебные разбирательства с кредитором и процедуру банкротства).

Важно понимать, что реструктуризация долга – это не прощение, а лишь отсрочка выплат. Часто, рост кредитных сроков увеличивает и финансовые затраты.

Кредитная организация решает в свою пользу следующие задачи:

- заемщик признает за собой долг (это важно для возможного последующего судебного разбирательства);

- продлевается исковой срок;

- внесение в измененные условия выгодные для банка пункты;

- возвращение заемных средств (пусть даже с частичным погашением процентов).

Источник: https://gphml5.com/soglashenie-o-restrukturizatsii-zadolzhennosti-mezhdu-yuridicheskimi-litsami/

Заявление о реструктуризации долга

Вовремя написанное заявление о реструктуризации кредита — возможность с честью выйти из затруднительного финансового положения, не нарушая свои обязательства перед банком. Реструктуризация (вовремя проведенная) избавит вашу кредитную историю от негатива, а вас — от дополнительных штрафов, пени, разбирательств с банком.

Помните о том, что писать заявление о реструктуризации долга желательно еще до первой просрочки по кредиту. Во-первых, банки более лояльно относятся к добросовестным заемщикам, во-вторых, любые штрафы за просрочку будут включены в основной долг при реструктуризации.

Добрый день. Хотелось бы рассказать о ситуации, с которой столкнулся мой папа. Мой папа является клиентам Сбербанка и у него оформлено два кредита (автокредит и кредит наличными). В семье на данный момент сократился доход, решили подать заявление на реструктуризацию по кредиту наличными. Сама же являюсь сотрудником другого Банка и знаю, что любой Банк должен принять заявление на реструктуризации в связи с сокращение дохода и рассмотреть его либо в положительную либо в отрицательную сторону. Так вот с чем же мы столкнулись.

1 обращение: Не уточню дату, но где то число 13,14 апреля. Центральный офис находиться по адресу г. Орехово-Зуево ул. К. Либнехта д. 4. Папа приехал со справкой 2-НДФЛ, в которой указан доход в 24 000 рублей, а ежемесячный платеж по кредиту составляет такую же сумму. В общем попал он к девушке, к сожалению, имя и фамилию сотрудницы он не записал. Объясняет ей ситуацию, что так и так сократился доход нужно сделать реструктуризацию кредита. На что сотрудница ему отвечает, а мы не можем подать заявление, так как у вас нет просрочки. Вот когда у вас будет 30 дней просрочки, приходите и мы примем заявление! И предложила внести хотя бы половину суммы, для того чтоб пошла просрочка. Когда мой папа мне это рассказал о том, что ему сказала сотрудница, у меня стали волосы дыбом. Простите меня, но о какой просрочке сроком в 30 дней идет речь??? Почему он должен делать просрочку и только потом подавать заявление и портить себе кредитную историю. Являясь сотрудником другого банка, знаю, что это полнейший бред. Решила позвонить в колл центр Банка. Где трижды мне разные сотрудники сказали, что никакой просрочки допускать не надо.

2обращение: 21.04.2015 едем опять в это «славное отделение». Время нашего прибытия в отделение 17.50 Само отделение как бы разделено на две части в одной идет полное обслуживание ФЛ. Нам нужно было попасть в другую часть за железными дверями и с охраной на посту. Набираем добавочный номер, который нам дает охрана. Спустя минуту-две наконец-то берет трубку молодой человек, который даже не посчитал нужным представиться. Стою рядом и слушаю диалог: — Здравствуйте мне нужно в отдел реструктуризации, — ответ по телефону приходите утром (с учетом того что клиентов должны принимать до 18.00). На что папа отвечает — я не могу прийти утром, так как нахожусь в это время на работе. Только потом молодой человек решил поинтересоваться в связи, с чем у нас реструктуризация, на что ответили, снизился доход. И опять же в ответ слышим, реструктуризацию делаем только после 30 дней просрочки. И была повешена трубка…

Объясните мне, пожалуйста, это что за издевательство? И где у сотрудников банка этика общения по телефону??? На этом я конечно же мы решили не сдаваться. Заходим в зал, где идет обслуживанием ФЛ подходи к девушке, имя ее назвать не могу, так как у сотрудницы отсутствовал бейдж с именем и фамилией. Она так же не представилась. Я так понимаю, что сотрудники этого отделения в принципе не считают нужным представляться??? Попросила позвать управляющего. В ответ зачем? Объясняю, ей всю ситуацию. сотрудница мне говорит о том, что управляющий в другом крыле . Отвечаю, позовите мне управляющего!!! Девушка куда уходит, куда-то начинает звонить и потом возвращается и сообщает мне следующее: «Да, действительно, принять заявление сотрудники не могут, так как у них вышло внутренние распоряжение, что реструктуризацию делают после 30 дней просрочки». Прошу ее показать это распоряжение отвечает, что нужно, что там, что-то писать и где-то регистрировать. Ок, думаю я и прошу ее дать нам бланк для написания претензии и как вы думаете, что она мне отвечает? Пишите на листке и идите регистрируйте к секретарю… Что??? Какой секретарь??? У Сбербанка что отсутствует книга отзывов и предложений или общий бланк претензии??? В общем в очередной раз ухожу с этого отделения в полном шоке…

Выходим из отделения, и я в очередной раззвоню в колл-центр, где опять объясняю всю ситуацию, на что мне опять же уже в 4 раз говорят, что НЕ НАДО СОВЕРШАТЬ НИКАКИХ ПРОСРОЧЕК! Была оставлена претензия с сотрудником по телефону. Возникает еще один вопрос у сотрудников отделения и сотрудников колл-центра разная информация??? Или, может быть, просто менеджеры не считают нужным заморачиваться с реструктуризацией? Просто так как я являюсь сотрудником другого банка и знаю каким образом принимаются заявления на реструктуризацию, решила это просто так не оставлять и писать жалобы и оставлять претензии. А что делать людям, которые не сталкивались с такими ситуациями? Совершать просрочки и портить себе кредитную историю? Опять же делаю из этого вывод, что Банк подталкивает своих клиентов на просрочки!!! Разве это нормально?

Будьте так добры, помогите разобраться в этой ситуации. Даже если и существует якобы это распоряжение. Нам нужен письменный отказ банка от предоставления реструктуризации, потому что в случае судебного иска мы сможем его предоставить. А нам даже не дают написать заявление и пинают из одного угла в угол.

Реструктуризация долга в банке

Реструктуризация в отличие от рефинансирования может быть оформлена исключительно в том банке, в котором оформлялся кредит.

По сути оба этих явления похожи и направлены на то, чтобы создать заемщику более выгодные, лояльные условия по выплатам кредита. Только в случае с рефинансированием вы берете в другом банке кредит на более выгодных условиях, тогда как реструктуризация предполагает работу с тем банком, в котором вы брали кредит: вам могут быть предложены «кредитные каникулы», перевод долга из одной валюты в другую, увеличение срока кредитования с соответствующим уменьшением процентов.

Реструктуризация долга по кредиту: что это такое

Реструктуризация долга по кредиту — комплекс мер банка, направленный на то, чтобы облегчить для заемщика кредитное бремя. К реструктуризации долга прибегают обычно в случаях, если финансовая ситуация заемщика изменилась настолько, что он не может выплачивать положенные первоначальным кредитным договором суммы.

Не все банки охотно готовы реструктурировать долг, а некоторые предлагают не слишком выгодные условия реструктуризации. Поэтому, собираясь брать в банке крупный кредит на длительное время, поинтересуйтесь на каких условиях, в каких случаях выбранный вами банк будет готов осуществить реструктуризацию.