Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО — +7 (499) 110-86-37

- Санкт-Петербург и Лен. область — +7 (812) 426-14-07 Доб. 366

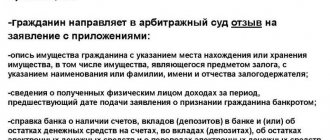

Красноярск Красноярский край Сотрудники службы взыскания звонят ежеденевно должнику и родственникам Оценка: 1 Не засчитана Здравствуйте! У меня образовалась просроченная задолженность сроком 2 недели. Сотрудники отдела взыскания звонят ежедневно, как мне, так и моей супруге. Неоднократно мною было озвучено, сотрудникам службы взыскания, что до конца месяца просроченную задолженность я оплачу! Звонки поступают мне на телефон ежедневно, а порой и 2 раза в день! Согласно ФЗ, а именно: ФЗ четко регламентируется, сколько раз в день по закону банк может звонить должнику: не более 1 раза в день; не более 2 раз в неделю; не более 8 раз в месяц.

Он пересмотрел решения нижегородских судов по делу о выбивании долга с заемщика.

Имеют ли право банки звонить родственникам должника? Найти выход из тяжелого положения не всегда сразу удается, а банки, тем временем, применяют к должнику ряд мер для взыскания долга. Не всегда средства, направленные на привлечение к исполнению взятых должником на себя долговых обязательств, являются законными. Для того, чтобы разыскать недобросовестного плательщика, кредитор звонит и родственникам должника, и друзьям, и на работу.

Коллекторы звонят по кредитам родственников: что отвечать

Вы не занимали нигде денег, но неожиданно вам звонят из банка по поводу кредита родственника и требуют погасить его долг. В каких случаях вы обязаны платить за жену, дядю или брата, а в каких — нет. Все ситуации можно разделить на три вида. В одних случаях вы обязаны платить по закону. В других — не обязаны, но вам может быть выгодно помочь родственнику разобраться с его финансовыми проблемами.

И третий вариант — когда чужие долги не имеют к вам никакого отношения. Когда вы должны платить 1. Чтобы кредит точно одобрили, он попросил тетю стать его поручителем. Во время стажировки у Николая возникли непредвиденные расходы, и он просрочил выплату по кредиту. Банк немедленно связался с его тетей и потребовал внести платеж за Николая. Поручитель несет такую же ответственность перед кредитором, как и сам заемщик.

Банк или микрофинансовая организация МФО имеют полное право требовать оплаты задолженности с вас, если человек, за которого вы поручились, нарушает график платежей по кредиту.

Подробнее об обязанностях поручителя читайте в статье про поручительство. Вы — наследник должника Дядя Сергея включил его в завещание и оставил ему свой мотоцикл. Но когда Сергей начал оформлять наследство, выяснилось, что дядя набрал микрозаймов под высокие проценты. Теперь Сергею нужно оценить размер долгов и решить, стоит ли вступать в наследство. Кредиты и займы умершего после его смерти переходят к наследникам. Кредитор имеет право требовать у вас погашения долга, как только вы вступите в наследство.

Но вы обязаны выплачивать долги в пределах стоимости имущества, которое к вам перешло. Например, если вы получили в наследство квартиру, машину и дачу на общую сумму 5 миллионов рублей, то только в пределах этой суммы на вас и ляжет долг. Новый автомобиль оформили на сестру, но пользоваться им договорились по очереди. Позже сестре предложили работу в другом городе. Она уехала вместе с новым авто и пообещала, что будет платить по кредиту сама. Но через несколько месяцев Дмитрию позвонили из банка и сообщили, что платеж просрочен.

Сестра на связь не выходит. Должен ли теперь Дмитрий тянуть весь этот долг в одиночку или можно его хотя бы располовинить? Если вы оформляли кредит или заем сразу на двоих и оба поставили под договором свои подписи, то стали созаемщиками. В этом случае вы оба отвечаете по долгу в равной степени. Банку все равно, кто из вас будет вносить платежи и как вы их поделите между собой.

Главное — чтобы они поступали вовремя и целиком. Разделить долг и выплачивать только свою половину не получится. Сослаться на то, что давно не видели второго созаемщика, и отказаться платить не выйдет. Если вы брали кредит под залог, например, автомобиля, машину могут изъять и продать, чтобы банк смог вернуть свои деньги.

Но если залога не было, кредитор может подать в суд на вас и вашего созаемщика, и в счет долга у вас могут забрать и продать с молотка ваши вещи. Вы пользуетесь имуществом, которое юридически принадлежит должнику Владимир купил для дочери Ольги квартиру в ипотеку и оформил ее в свою собственность.

Но через четыре года Владимир попал под сокращение и перестал вносить платежи по кредиту. Ольга не значится должником по ипотеке, но у нее есть явный резон гасить кредит за отца. Иначе она останется без квартиры. Если вы пользуетесь жильем, машиной или другим имуществом, которое принадлежит родственнику, а он не может рассчитаться по долгам, имеет смысл ему помочь.

Да, возможно, вы не рассчитывали на эти траты. Но если долг не вернуть, процедура стандартна: суд, опись имущества и продажа вещей с торгов по цене ниже рыночной. При этом стоит подстраховаться и попробовать получить право собственности на это имущество.

Например, если жилье находится в залоге у банка, можно обсудить с кредитором, как переоформить и недвижимость, и обязанности по ипотеке на вас. Должник владеет частью вашего общего жилья Арине и ее брату досталась в наследство от бабушки дача. Она привыкла проводить там лето. Брат на своей половине никогда не появлялся — отдых на море ему нравится гораздо больше. Но он взял крупный заем в МФО под залог своей доли этой недвижимости, а теперь не может по нему расплатиться.

Так что его половину дачи могут арестовать за долги. В подобных ситуациях проблема коснется вас напрямую. С одной стороны, вы не отвечаете за долги по кредитам родственника и вашу часть собственности никто не отберет. Но если задолженность по кредиту не будет погашена, вполне возможно, придется знакомиться с новыми соседями.

Если родственник владеет частью вашей общей квартиры, дачи или другой недвижимости, на его долю суд может наложить арест, а затем выставить на торги. Сначала вам предложат выкупить эту часть недвижимости. Если вы не согласитесь или не успеете найти нужную сумму вовремя, долю должника выставят на открытые торги. Избежать этого можно. Например, вы можете сами выкупить у родственника его часть имущества, даже если оно находится в залоге.

Но вначале нужно обратиться к кредитору, получить его согласие на эту сделку и оформить ее так, чтобы деньги пошли именно на погашение долга. Если родственник и его кредитор согласятся, то продажи части жилья незнакомцам можно будет избежать.

Но лучше посоветоваться с опытными юристами. Они помогут составить договор таким образом, чтобы впоследствии сделку нельзя было оспорить и ваши интересы не были ущемлены.

Если он живет отдельно и вас не интересует, что будет с его имуществом, то вы не обязаны решать его финансовые проблемы.

Если вам звонят кредиторы или коллекторы по долгам, к которым вы не имеете отношения, у вас есть право отказаться с ними общаться. Что делать? Изменено

Сыграют в молчанку

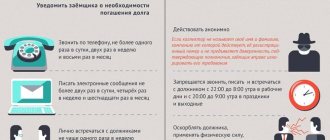

Законопроект был внесен в Госдуму двумя депутатами. Они обратили внимание на правовую коллизию. Закон сегодня ограждает должника от излишне назойливого внимания взыскателя. Они могут с ним общаться в строго ограниченных рамках. Звонить ночью? Нельзя. Третий звонок за неделю? Нарушение. Более того, в какой-то момент должник может написать официальный отказ от общения с коллекторами. А вот у его близких согласия никто не спрашивает.

Как подчеркнул председатель правления Ассоциации юристов России Владимир Груздев, цель проекта — защитить права граждан.

«Любое общение сотрудников банков и коллекторских организаций с родственниками должника будет возможно только с письменного согласия самих родственников», — объяснил председатель правления Ассоциации юристов России Владимир Груздев.

Права граждан будут защищены в первую очередь от неправомерного воздействия коллекторов. Владимир Груздев отметил, что сегодня установлены не слишком справедливые нормы.

«Разрешение, конечно, требуется, но его дает должник. Согласия самих родственников не спрашивают. Но именно родственники и должны определять, желают ли они общаться по данному поводу, ведь никаких обязательств у них нет. Кроме того, нередко коллекторы начинают беспокоить не только родственников, но и друзей, и соседей должника», — рассказал Владимир Груздев.

Также он пояснил, что законопроект вводит норму: любое взаимодействие с членами семьи должника, родственниками, иными проживающими с должником лицами, соседями и любыми другими физическими лицами, направленное на возврат просроченной задолженности должника, может осуществляться кредиторами и коллекторами только в случае наличия письменного предварительного согласия указанных лиц.

Законопроектом также предусматривается их право в любое время отозвать ранее данное согласие.

Напомним, в 2020 году вступил в силу закон, который ввел правила взыскания долгов.

«Например, вести переговоры по телефону можно не более одного раза в сутки, двух раз в неделю и восьми раз в месяц с 8.00 до 22.00 в будни и с 9.00 до 20.00 по выходным и в праздники. За нарушение порядка общения с должником и прочие действия, выходящие за рамки правил, предусмотрена административная ответственность», — пояснил Владимир Груздев.

За нарушения правил предусмотрены штрафы.

По данным ФССП России, в 2020 году судами рассмотрено 2418 дел об административных правонарушениях по статье КоАП, наказывающей за нарушения процедуры взыскания просроченной задолженности. Виновных оштрафовали на общую сумму 114,7 миллиона рублей.

Сейчас министерство юстиции разрабатывает законопроект, модернизирующий систему контроля за взысканием долгов. В частности, коллекторов обяжут записывать свои разговоры с должником. Ведомство также подготовило и проект приказа, вводящего требования к оборудованию и программному обеспечению профессиональных коллекторских организаций.

Помимо прочего используемое оборудование должно обеспечивать ведение аудиозаписи разговоров при личных встречах, автоматическую аудиозапись телефонных разговоров с сохранением аудиоинформации в лицензируемых форматах, хранение аудиозаписей всех случаев ведения разговоров с должником или его представителем. Точно такие же требования будут предъявляться и к банкам.

«Хватит нам звонить!»

Некорректны утверждения, что коллекторы не имеют права беспокоить родных задолжавшего. Такие действия законны, если в договоре по кредиту есть пункт о возможном разглашении условий соглашения третьим лицам и дано согласие на обработку персональных личных данных. Агентства по возвращению долгов могут информировать о задолженности тех родственников, которые согласились стать поручителями по кредиту. Необходимо помнить, что супруг или супруга должника несут по займу такую же ответственность, как и сам заемщик, но только после соответствующего решения суда. При вступлении в наследство правопреемнику достается не только имущество, но и долги умершего человека.

Имеют ли право коллекторы звонить на работу

В случае с работой действует то же правило, что и относительно родственников. При обращении к третьим лицам речь идет о разглашении конфиденциальной информации (об этом уже упоминалось ранее).

При названии коллекторов на работу нужно сделать следующее:

- Информируем звонящих о намерении обратиться в полицию.

- Если предупреждение не действует, пишем заявление и передаем его в правоохранительные структуры и прокуратуру.

- Просим коллег, пострадавших от звонков, подписаться под заявлением.

- Пробуем решить вопрос с банковским учреждением.

При возникновении задолженности рекомендуется сразу прийти к начальнику и объяснить ему ситуацию. Мало кому понравятся постоянные звонки, поэтому во избежание ссор лучше провести предварительную беседу.

Чтобы исключить рассмотренные выше проблемы, важно обратиться к специалистам и попросить помощи при решении вопроса по долгам.

Консультация по долгам

Имеет ли право банк звонить родственникам должника?

Вы не занимали нигде денег, но неожиданно вам звонят из банка по поводу кредита родственника и требуют погасить его долг. В каких случаях вы обязаны платить за жену, дядю или брата, а в каких — нет. Все ситуации можно разделить на три вида. В одних случаях вы обязаны платить по закону. В других — не обязаны, но вам может быть выгодно помочь родственнику разобраться с его финансовыми проблемами. И третий вариант — когда чужие долги не имеют к вам никакого отношения. Когда вы должны платить 1.

Что делать, если это произошло?

Если вам не повезло и после объяснения звонящему того факта, что долг не ваш, звонки продолжаются, то необходимо выбрать правильную тактику общения и следовать определенным правилам, о которых будет рассказано дальше.

Первое и самое главное правило, которого следует придерживаться в том случае, когда вам звонят коллекторы по поводу долга вашего родственника – это не паниковать и не стараться грубить и дерзить в ответ.

При общении необходимо четко понимать с кем вы разговариваете, и что любое сказанное слово может быть расценено не в вашу пользу.

Методы общения

Есть несколько общих советов, которые должен принять к сведению человек, которому звонят по долгу родственника:

- Если вам звонит коллектор, то будьте предельно собраны и аккуратны в своих речах. Ничего не обещайте и не разглашайте никаких сведений о себе, родственнике или какую-либо другую информацию. Отвечайте только односложно на поставленные вам вопросы.

- Если вам сказали, что через некоторое время перезвонят, то не стоит везде носить с собой телефон и бояться пропустить звонок. Мало того, что звонить они могут по закону только в строго отведенные часы, так еще и не исключено, что вы в этот момент можете быть заняты. Если им будет необходимо, они позвонят еще раз.

- Если вам идет автоматический прозвон с определенного номера, то ничто не мешает создать черный список.

- Записывайте каждый такой разговор, при этом предупреждая об этом своего собеседника. Уточните данные лица, должность, название организации, данные о банке, откуда была передана информация, а также известных данных должника.

Основной ошибкой, которую допускают родственники, можно считать состояние паники, связанное с возможность перекладывания долга на их плечи.

Многие начинают переживать, нервничать, блокируют номер, с которого им звонили, даже не догадываясь, что, скорее всего, звонки всегда будут с разных телефонов. Более того, такая мера не приведет к желаемому результату, так как, зная номер телефона, довольно не сложно узнать адрес лица.

Жалоба на их действия

Очень популярным методом борьбы с несправедливостью сегодня считается звонок на горячую линию. Но, с коллекторами такое не проходит. Данная жалоба будет актуальна только в том случае, если вам докучают банки и их служащие. После такой жалобы чаще всего звонки временно прекратятся, так как банковская организация или конкретный сотрудник будут обнаружены и наказаны.

Еще одно организацией, принимающей жалобы на коллекторов, является «НАПКА», но это может дать хоть какой-то результат только в том случае, когда эта служба состоит в качестве члена этого общества. Не стоит думать, что коллектор сразу же будет уволен. Вряд ли это произойдет, но вот некий штраф и много отписных бумаг ему обеспечены уж точно будут.

На вопрос «Имеют ли право коллекторы звонить родственникам должника и угрожать?» ответ может быть только один: да – звонить могут в определенных случаях, описанных выше, и нет – угрозы недопустимы, так же как и требование погасить долг.

Согласно действующему законодательству нашей страны все злоупотребления со стороны коллекторских служб и других организаций, занимающихся истребованием долгов, подлежат рассмотрению и оценке органами полиции. Также есть возможность обратиться за помощью в органы прокуратуры, но, скорее всего, ваше обращение будет перенаправлено той же полиции.

Если действия и поступки коллекторов содержат в себе угрозы, оскорбления, признаки состава преступления в виде вымогательства, то это может повлечь административную или уголовную ответственность в их адрес.

Ваш кредит приносит неудобства не только вам. Читайте, может ли банк продать долг коллекторам. Как рассчитать выходное пособие при сокращении? Смотрите здесь.

Мошенничество при покупке земельного участка не редкость. Узнайте, как защититься.

Не звоните маме

Во время оформления кредита должник должен указать контактную информацию. Часто банки требуют написать не один номер, а несколько — так в их базу попадают телефоны родственников должника. Если возникает просрочка или платежи совсем перестают поступать, сотрудники банка начинают звонить по всем номерам, которые были указаны в анкете при получении кредита. Поэтому звонящие преследуют не только самого должника, но и его родственников.

.

.

Можно ли прекратить звонки?

В ситуациях, когда должник указывает в договоре номер телефона одного из родственников либо коллекторы своими силами его находят, они могут поговорить с близкими заемщика в телефонном режиме. Однако уточним, что делать это разрешается ограниченное количество раз и лишь с целью отыскать необходимого им человека.

Коллекторы не имеют полномочий к принуждению третьи лица выплачивать задолженность. Также они не могут называть размер долга и прочие данные. Все, что они могут сделать — попросить своего собеседника передать должнику информацию о необходимости возврата кредита или сообщить сведения о его местонахождении.

Как в такой ситуации вести себя тому самому родственнику? Он вправе действовать по своему личному усмотрению. Он может сообщить коллекторам, где находится физическое лицо, передать его контактную информацию, а также попросить больше не беспокоить.

Стоит отметить, что в последнем случае вымогатели, стараясь получить необходимые данные, могут запугивать ответственностью за сокрытие данных. Подобная информация не соответствует действительности и является лишь попыткой психологического воздействия.

В реальной жизни прекратить звонки бывает не так просто. Иногда звонки продолжают поступать даже после того, как собеседник передал коллекторам всю информацию. Что же делать родственникам должника в такой ситуации?

- спросите у коллектора его фамилию и имя, а также должность и организацию, которая является его работодателем. Также не лишним будет выяснить, какой банк выдал кредит заемщику. Обладая подобной информацией можно обратиться на «горячую линию» финансовой организации либо напрямую руководству коллекторского агентства. Фирма, которая дорожит своей репутацией, приложит максимум усилий, чтобы разрешить возникшую неприятную ситуацию;

- объясните коллектору еще раз всю ситуацию, уточнив, на кого действительно оформлен кредит. Если это не помогает, скажите, что намерены пожаловаться в Роскомнадзор;

- если коллектор не реагирует на объяснения, стоит действительно подать жалобу в Роскомнадзор и внести номер коллектора в черный список;

- лично посетите ближайшее отделение банка, выдавшего кредит и во время общения с менеджером попытайтесь разобраться в ситуации. Говорите, что в случае игнорирования проблемы пожалуетесь в правоохранительные органы.

Воспользовавшись одной из вышеперечисленных мер, можно навсегда прекратить неприятные звонки. Однако не исключено, что в будущем финучреждение передаст долг в другую коллекторскую организацию и ситуацию повториться вновь.

Что делать, когда коллекторы звонят по чужому кредиту

Как реагировать

Вы абсолютно уверены в нарушении банком правил «честной игры»? Слова о том, что вы не знаете, где родственник сейчас живет, и у вас отсутствует номер его телефона, не воспринимаются? Можно попытаться прекратить подобное неприятное общение. Например, не отвечать на звонки. Либо, наоборот, посетить офис банка или агентства, откуда они регулярно раздаются, и попробовать объяснить, что вы абсолютно неспособны помочь им в розыске родственника. Можно даже написать жалобу в Центробанк. Еще одним вариантом является предложить агентству выслать все необходимые документы почтой или обратиться в суд.

Эффективным считается и более агрессивный способ пресечь «телефонный терроризм» банка или, что происходит гораздо чаще, агентства — обращение в полицию. Мол, вам не просто регулярно звонят, а фактически оказывают серьезное психологическое воздействие, требуя невозможное. Да попросту мешают спокойно жить.

Почему звонят

Заключая договор, сотрудники кредитного отдела заранее, в том числе и по телефону, стараются узнать все, что поможет им найти клиента даже при наступлении у него форс-мажора. Сюда входят данные паспорта, домашний адрес, место работы, номера мобильного и домашнего телефонов, а также адреса и телефоны поручителей и даже родственников. Сами клиенты, желая получить кредит любой ценой, охотно идут навстречу. Одним словом, банку практически делегируется право искать при необходимости должника, регулярно звоня его домочадцам и провоцируя их на семейные скандалы с целью заставить заплатить. Чем финансовое учреждение охотно и пользуется, со временем передавая всю нужную для розыска неплательщика информацию коллекторскому агентству.