В последнее время очень популярны услуги фирм-антиколлекторов. Они востребованы из-за неумения коллекторских организаций корректно общаться с заемщиками. Еще одной причиной развития таких услуг служит то, что банки назначают проценты и пени для взыскания с должника по максимуму.

Часто потенциальные заемщики подписывают кредитный договор не вчитываясь. А потом выясняется, что необходимо платить дополнительные проценты, скрытые буквально между строк. Выплачивать такой кредит очень непросто, тем более в условиях кризиса, когда можно запросто потерять работу.

Для начала работы коллекторов нужно лишь пару раз просрочить платеж. Причиной задержки платежа может послужить болезнь или семейные трудности заемщика. Также в договоре могут быть прописаны тонкости, непонятные обычному человеку, требующие разъяснения юриста.

Коллекторы в большинстве случаев оказывают психологическое давление на людей, запугивают всеми средствами, старясь выбить денежные средства на погашение кредита. Конечно, применять насилие противозаконно, но заещмик, как правило, не может противостоять коллекторам в силу незнания законов. Банки очень редко передают дело в суды, т.

к. это затягивает процесс выплат по кредиту. При этом у людей, у которых пытаются отобрать нажитое непосильным трудом, утратившим покой, сон, остается только один выход— обращение к антиколлекторам.

Цель работы антиколлекторских агентств

Конечно, главная цель — помочь заемщикам справиться с тяжелой ситуацией, не потерять деньги, силы и нервы. Сюда входит усмирение принципов действия коллекторов. В грамотной антиколлекторской компании работают опытные юристы, адвокаты, специализирующиеся на спорах с банками и коллекторами.

Название «антиколлекторские» выбрано не случайно. Если человеку докучает коллектор, то конечно, он обратится к антиколлектору. Хотя юристы обладают гораздо более широкой специализацией, грамотная задумка с названием только на руку таким агентствам. Заемщики часто желают воспользоваться услугой, конкретно связанной с нетактичным выполнением коллекторами своей работы.

[custom_ads_shortcode1]

Как стать коллектором

Устроиться на работу в коллекторскую фирму несложно, если соискатель будет точно соответствовать требованиям данной профессии.

К ним относится:

- высшее образование в подходящей области, поэтому требуется экономическая или юридическая специализация;

- умение грамотно разговаривать;

- наличие определенных знаний в области психологии;

- хладнокровие и устойчивость перед стрессом;

- возможность правильно аргументировать свое мнение и позицию.

Как не платить коллекторским агентствам? Советы в видео:

Важно! Нередко должники негативно относятся к коллекторам, поэтому при личной встрече нередко вовсе набрасываются на них с кулаками первыми, поэтому желательно, чтобы работали в агентстве мужчины, являющиеся физически крепкими.

Часто устраиваются на такую работу даже женщины, но целесообразно, чтобы они только звонили должникам, а вот личные встречи назначаются мужчинами.

Стратегия работы антиколлектора

Банки редко доводят дело до суда, т.к. при накрученных суммах пени долг взлетает в разы. Такие иски суд обычно решает в пользу заемщика. Банк затягивает судебные заседания, стараясь измотать должника и добиться уплаты суммы со всеми накрутками.

Антиколлекторы ставят своей целью довести дело до суда, максимально снизив сумму долга законным путем, а потому занимаются составлением заявлений и жалоб. Обращение в суд обычно заканчивается в пользу заемщика, помогая убрать скрытые проценты по платежам. Многие агентства рассказывают о возможности полного аннулирования долга, но часто это просто невозможно.

Давайте рассмотрим, смогут ли антиколлекторы реально помочь решить проблему? Важно посмотреть на реальность спокойно и непредвзято. Многие считают, что коллекторы и антиколлекторы — две стороны одной монеты, т.е. сначала они работают на стороне банка, а потом — на стороне заемщика за его деньги. Конечно, после такой работы антиколлектора звонки о взыскании могут прекратиться, но ненадолго.

[custom_ads_shortcode2]

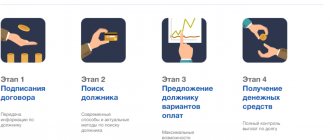

Алгоритм действий антиколлектора

Весь процесс включает несколько стадий:

- Должник обращается в профильное агентство, где описывает проблему специалисту, который в свою очередь расскажет о перспективах ее решения.

- После обсуждения нюансов заключается договор, взимается оплата. Это может быть фиксированная сумма либо процент от суммы кредита.

- Следующий шаг — оформление доверенности на представителя компании, то есть переадресация претензий кредитора на данное доверенное лицо. Теперь звонки будут приходить ему, а обычные бумажные письма — по-прежнему самому должнику. От этого никуда не деться.

Юрист антиколлеткорской фирмы помогает урегулировать споры с банками и коллекторами путем ведения переговоров. Он составляет заявления, письма, ходатайства для обращения в банк, суд и коллекторскую компанию. При необходимости может вести дело в суде, добиваясь снижения ставки по кредиту, перекредитования, изменения суммы платежа за месяц или срока выплат. Обычно это происходит в течение 2–6 месяцев.

Грамотный юрист поможет вернуть комиссию по кредиту, незаконно навязанную страховку, а также пени. Вероятно, у него получится объединить несколько кредитов в один и пройти процедуру перекредитования. В целом, он может как ускорить процесс в суде, так и затянуть его для достижения оптимального результата для заемщика. Тут большую роль играет опыт специалиста.

Для подписания и быстрой выдачи справок в самых различных инстанциях антиколлектор использует массу знакомств и связей, что, разумеется, отображается на стоимости услуги профильного агентства. Зато такой специалист способен помочь в борьбе с назойливыми звонками коллекторов. Обычно вопрос решается написанием одного-двух заявлений.

[custom_ads_shortcode3]

Кто может работать коллектором?

«Коллектор — это прежде всего психолог. Он должен искать подход к человеку, чувствовать, за какие ниточки дёргать, и правильно расставлять акценты», — рассказывает Леонид. Наш герой считает, что универсальных эффективных фраз или риторики не существует. То, что отозвалось в одном человеке, не обязательно подействует на другого.

Леонид поясняет, что сотрудники его агентства должны чётко придерживаться инструкций, стратегии работы и закона. Говорит, что никто из его подопечных не звонит людям по ночам, не угрожает и не использует моральный прессинг. «У нас нормированный рабочий день со своей рутиной и особенностями». Как рассказывает Леонид, обычно люди либо сразу втягиваются и начинают хорошо зарабатывать, либо быстро перегорают и разочаровываются. «Не каждый способен восемь часов в день обрабатывать такого рода звонки. Морально это довольно тяжело», — отмечает эксперт.

Коллектор может звонить должнику, отправлять ему СМС, электронные письма, официальные уведомления о долге. То есть он проводит всестороннюю работу с должником, чтобы, во-первых, разобраться в обстоятельствах, а во-вторых, убедить погасить долг.

«Отчасти мне помогла в работе моя специальность психолога. Я люблю общаться с людьми, я их понимаю и вижу, что они понимают меня. Это сильно влияет на эффективность и результаты», — поясняет эксперт. Говорит, что коллектор должен быть трудолюбив и стрессоустойчив. «Мы с людьми не о погоде разговариваем и не продаём ничего. Обычно сталкиваемся с возражениями, отказами, неприятием. В первые месяцы молодой специалист проводит на работе гораздо больше времени. Учится, разбирается в специфике. Делать это, если душа совсем не лежит к работе, не получится», — убеждён Леонид.

Повысьте свою финансовую продуктивность, составив

Личный финансовый план: 5 шагов к реализации мечты

Говорит, что на первый взгляд понять, насколько сотрудник будет эффективным, нельзя. Рассказывает, что однажды к ним в штат устроилась милая хрупкая девушка, небольшого роста и с тоненьким голоском. «Никто не думал тогда, что именно она станет лучшим сотрудником. У неё получалось договариваться со сложными клиентами и возвращать крупные суммы долгов», — вспоминает эксперт.

Как понять, что антиколлектор не сможет вам помочь?

Грамотный специалист сделает следующие шаги:

- Досконально займется изучением кредитной истории, договора для нахождения нестыковок.

- Осветит проблемы и перспективы дела.

- Покажет, как он сам видит выход из данной ситуации. Решением спора может стать снижение ставки, урезание завышенного процента, комиссии.

Помните! Компетентный специалист действует только в рамках закона. Обещания полностью убрать кредит должны насторожить заемщика. Если юрист досконально не изучил проблему, а уже говорит о перспективах, рисуя светлое будущее, скорее всего, перед вами непрофессионал. Хороший признак — если антиколлектор живо интересуется всеми подробностями. Конечно, такие специалисты не будут мчаться по первому вашему вызову. Как правило, у них много заказов, поэтому вам придется подождать своей очереди.

[custom_ads_shortcode1]

Когда нужно обращаться к услугам антиколлектора?

Лучше всего обратиться в агентство, когда дело еще не дошло до суда. Тогда юрист ознакомит заемщика с его правами, поможет составить обращение в банк и соберет необходимые документы. На представителя такой компании оформляется доверенность, по которой банк и коллекторы теперь будут разговаривать непосредственно с ним. На практике, конечно, мало кто обращается к антиколлекторам на таком раннем этапе.

На судебной стадии специалисты уже могут представлять интересы в суде. Исполнительная стадия означает, что суд уже состоялся, но заемщика не устроил результат. Защитник может в этом случае подать на апелляцию. Но процесс это затяжной и дорогостоящий.

[custom_ads_shortcode2]

Как правильно разговаривать с коллекторами

Статистика показывает, что коллекторам удается заставить погасить задолженности каждого второго заемщика.

Но некоторые агентства имеют склонность использовать откровенно «бандитские» методы своей работы: угрозы, шантаж, психологическое воздействие. Случается и случаи, когда коллекторы угрожают физической расправой.

Для себя должник должен ясно понять: если он имеет дело не с откровенными криминальными субъектами, то любые угрозы коллекторов безосновательны.

Стоит уяснить, что если вы собираетесь отвечать на требовательные письма коллекторов, то необходимо составлять их в наиболее юридической манере. Этим вы укажете на то, что имеете серьезные намерения и юридическую грамотность. Часто за помощью в составлении таких ответов обращаются к кредитным адвокатам.

Самое Важное!

Как правило, если коллекторы увидят, что за вами стоит хороший и опытный адвокат, то давление оказывать перестанут, а долг передадут снова в банк. Письма отправляйте заказные с уведомлением о вручении и описью вложенного.

Если дело дойдет до суда, этим можно будет доказать то, что вы пытались мирно урегулировать конфликт.

Как говорить с коллекторами, если они собрались лично вас навестить? Ответ — никак.

ВАЖНО: они не имеют никакого права входить к вам в дом без вашего же согласия. Если в дверь стучатся субъекты, которые представляются либо коллекторами, либо работниками банка, то вначале спокойно и вежливо предложите им удалиться. Скажите, что в противном случае вы вызовете полицию.

Запомните, что явиться к вам в дом и провести опись имущества может только судебный пристав. И то на основании судебного приказа, либо же исполнительного листа. Если коллекторы не унимаются, трезвонят соседям и шумят, то смело вызывайте полицию и говорите, что неизвестные субъекты пытаются к вам проникнуть.

Можно использовать следующий алгоритм действий:

- Должник вправе знать, что ему действительно звонит коллектор. У него надо узнавать наименование агентства, его собственное ФИО, основание, на котором он работает с банком.

- Уточните сумму задолженности, а также верно ли она рассчитана. Если эти данные отказываются предоставлять, то просто кладите трубку. Лучше бы зафиксированы номера, с которого звонили.

- Если сотрудник коллекторского агентства пришел в дом, то можете с ним даже не говорить.

- Всегда при общении с коллекторами сохраняйте выдержку, спокойствие и уверенность. Коллекторы отлично чувствуют страх и неуверенность должника.

- Коллекторы не могут входить к вам без разрешения, изымать имущество. Они несут

Каким обещаниям антиколлекторов не стоит верить?

Встречаются агентства, которым хочется привлечь максимальное число клиентов, обещая несбыточное. Вас должно насторожить следующее:

- обещание исправить историю по кредитам вместе с просроченными платежами;

- отмена процентов. Банк может потребовать их уплату;

- отмена суммы неустойки. Это возможно при полном погашении суммы долга наряду с процентами;

- проведение реструктуризации долга в этом же банке;

- полная отмена кредита.

[custom_ads_shortcode3]

Стоимость услуги

Прейскурант на данные услуги высок. Начинается от 1000 руб. за консультацию и достигает 10–20 тыс.

в месяц при большой сумме долга. Чем выше сумма долга, тем выше стоимость услуги.

Если сумма долга небольшая, до 50 тыс. руб. , то обычно коллекторы не берутся за такую работу.

Сэкономить здесь получится столько же, сколько вы заплатите за услугу антиколлектору. Поэтому это бессмысленная трата денег и времени, если только вопрос не принципиален для вас.

[custom_ads_shortcode1]

Что делать при попадании в долговую яму?

Можно и самим попробовать разобраться во всем, поискав информацию о законах по правам банка и коллекторов в сети. Конечно, нужна будет помощь хорошего юриста. Писать заявления и иски тоже нужно уметь.

В Интернете можно найти курсы, как выбраться из ямы. Называются они обычно так: «Избавься от долгов», «Свобода от кредитов» и что-то похожее. В некоторых пособиях можно встретить примеры написания заявлений, писем. В них сказано, как не переплачивать проценты, описано поведение с коллекторами.

Антиколлеткоры призваны помогать только реальным людям, попавшим в трудную ситуацию. Мошенников они быстро выведут на чистую воду. Однако есть мошенники и среди антиколлеткорских агентств.

Они за определенную плату могут помочь сменить имя, фамилию, стать инвалидом, «умереть». Такие компании банки вносят в черные списки.

[custom_ads_shortcode2]

Незаконные методы

Коллекторские компании зачастую меняют названия, адреса регистрации и нахождения, адреса вычислительного центра, а также перерегистрируют юрлица, от которых работают. К этому приводят их незаконные действия.

1) Они звонят якобы как сотрудники правоохранительных органов и угрожают, что откроют уголовное дело. Настоящий работник судебных и правоохранительных органов никогда не будет вымогать выполнения финансовых обязательств перед кредитором. И не стоит бояться уголовной ответственности за несвоевременную выплату долга, ведь состава преступления нет.

2) Распространяют информацию о задолженности. Ходят по соседям, родственникам, работодателям, поливая грязью должника, пишут о нем в социальных сетях. Люди начинают бояться, что посредники снова выложат в сети персональные данные, и оплачивают штраф в полном размере. За такие действия коллекторы могут понести административную ответственность, ведь это прямое нарушение законодательства в сфере защиты персональных данных. В таком случае нужно писать заявление в полицию.

3) Присылают копию якобы заявления в полицию, липовые судебные повестки, письма на бумаге кровавого цвета, что к вам придут отсудить имущество. Суд SMS не высылает. Могут приходить только повестки на место регистрации от банков, исполнительной службы. Поэтому необходимо контролировать почтовую корреспонденцию по месту, где вы прописаны.

3) Выезжают на квартиру, угрожают или даже проявляют насилие. Из практических соображений, чаще всего они приезжают утром или вечером. Угрожают, что заберут имущество, а еще — что запретят выезжать за границу. Арестовать имущество, счета, запретить выезд может только исполнительная служба по решению суда. Тут снова необходимо вызывать полицию. Угрозы — это вымогательство и преступление по 129, 189 и 355 статьям Уголовного кодекса.

5) Но, бывают случаи еще более наглого поведения со стороны представителей кредиторов, когда якобы «по приглашению» они проникают в ваш дом, описывают имущество, фотографируют и снимают на видео. Жилище каждого человека неприкосновенно в соответствии со статьей 182 Уголовного кодекса. Снова-таки, нужно вызвать полицию, в ответ снимать все действия коллекторов и подавать встречный иск.

Как найти грамотного специалиста?

В Интернете можно встретить множество рекламных предложений от различных компаний. Если вы ищете грамотного специалиста, обратите внимание на четкость и подробность консультации. У фирмы должен быть свой подробный сайт, электронная почта и номер телефона для связи.

Можно поискать отзывы о работе с данной компанией — и только затем назначить личную встречу с представителем компании, где важно быть особенно внимательным.

Антиколлекторы всегда предупреждают о том, что ни в коем случае нельзя сообщать коллекторам место работы, номера телефонов, раскрывать информацию о том, где находится имущество в данный момент. Также не надо объяснять им, почему сейчас вы не можете заплатить по кредиту. Такие истории они слушают ежедневно, им не нужны подробности.

[custom_ads_shortcode3]

Как разговаривать с коллекторами по телефону

Многие люди не знают, как разговаривать с коллекторами по телефону. Ведение переговоров по поводу просроченных долгов – особых навык, который развивают у себя такие специалисты. Невыплаченный кредит может стать причиной бесконечных звонков и долгих бесед. Чтобы коллекторы перестали беспокоить человека, необходимо действовать определённым образом.

Как разговаривать с коллектором

Если гражданин не знает как вести себя с коллектором по телефону, то следует придерживаться ряда простых правил:

- говорить вежливо, даже если хамят;

- всегда уточнять, кто звонит и по какому поводу;

- не бросать трубку;

- не передавать собеседнику новых контактных данных, информацию об имуществе, местах проживания родственников;

- не пытаться разжалобить коллектора;

- отвечать серьёзно, не троллить и не обманывать собеседника.

Коллекторы звонят, так как их работа заключается в общении по поводу просроченных займов. Если должник отвечает на звонки, но хочет вступать в разговор относительно исполнения своих обязательств, то специалисты продолжат взаимодействие, пока не найдут верную линию поведения.

Если ты не брал кредит, следует сразу проинформировать об этом звонящего. Даже если с первого раза отшить специалистов не удастся, после нескольких бесплодных разговоров коллекторы убедятся, что нужный им человек не отвечает по указанному номеру. И разговоры прекратятся.

Некоторые граждане считают, что жесткий разговор поможет избавиться от назойливых звонков. В случае агрессивного поведения должника, дело будет передано другому специалисту, и общение будет проходить по соответствующему сценарию: с гражданином будут говорить в хамской и оскорбительной манере.

История создания данных услуг

Антиколлекторские агентства начали появляться 10 лет назад. Первая компания так и называлась — «Первое антиколлекторское агентство». Название «антиколлекторское» воплотил в жизнь учредитель Сергей Капустин.

Как правило, такие услуги востребованы в период кризиса, при массовых невыплатах заработных плат и увольнениях. Главное — выбрать надежного, ответственного специалиста, который сдержит обещания и не станет говорить об отмене суммы долга полностью.

None

Россияне отдают за кредиты в среднем 10% своих доходов, а у некоторых выплаты «съедают» большую часть дохода. Отсюда постоянный рост просроченных кредитов и востребованность услуг коллекторов. Но в последние годы появляются так называемые антиколлекторы, которые обещают спасти от банков и долгов. Стоит ли им верить и нести последние деньги?

Антиколлекторы, раздолжнители, кредитные юристы – так называют себя те, кто занимается проблемами с банковскими кредитами на стороне заемщиков

. Учитывая, насколько велика сейчас закредитованность населения, такие услуги остаются востребованными.

Клиентами таких специалистов или фирм становятся заемщики, которые больше не могут делать выплаты по своим кредитам. Обычно к антиколлекторам обращаются в совсем безнадежной ситуации

.

Банки пытаются взыскать проблемные кредиты последовательно:

- сначала должнику предлагают рефинансирование или реструктуризацию кредита;

- если платежей нет, банк попытается урегулировать проблему досудебными методами – списать долг с других счетов или обратиться к приставам напрямую;

- когда и эти меры не помогли, у банка два пути – судиться с клиентом или продать долг коллекторам.

Сами заемщики тянут с выплатами до последнего – когда за долгом уже приходят из коллекторского агентства. Законодательство постепенно меняется, теперь их методы сильно ограничены. Но все равно настойчивость и способность убеждать пугает многих клиентов.

Тогда должник пытается решить эту проблему и обращается к антиколлекторам. Они рекламируют себя в интернете, а в некоторых городах не стесняются вешать рекламу прямо на улицах.

Проблема здесь в том, что должник не пытается решить проблему с непосредственно долгом

, а только лишь отбивается от «взыскателей». Соответственно, даже если должника они больше не беспокоят, долг никуда не девается. Выяснится это, когда должник попытается выехать за границу.

Вообще стоит разделять антиколлекторов на тех, что действуют полностью в рамках закона и тех, кто этот закон всячески обходит. Первые работают с документами, ищут легальные возможности отсрочить или аннулировать выплаты. «Теневые» антиколлекторы работают по своим принципам.

[custom_ads_shortcode1]

Проверьте коллектора в госреестре

Если будете скрываться или упорствовать и не платить, кредитор может обратиться к коллектору. При этом кредитор — будь то банк, МФО, КПК или частное лицо — в течение 30 рабочих дней обязан сообщить вам о том, что нанял коллектора. Если кредитор продал ваш долг коллектору, вы должны получить уведомление об уступке прав требования.

Кредитор может привлечь только одно коллекторское агентство.

Если вам звонит коллектор, а официальное письмо еще не пришло, первым делом проверьте, не мошенник ли это.

По закону общаться с вами по поводу просроченных долгов может только представитель коллекторского агентства, входящего в государственный реестр.

Но и с ним вы можете отказаться общаться, пока не получите официального уведомления.

Изучите правила, по которым должны работать коллекторы

Еще совсем недавно коллекторы применяли к должникам практически любые меры психологического воздействия, а иногда доходило и до физического. Их поведение никак не регламентировалось. Но с января 2017 года вступил в силу закон, который четко описывает, что им можно делать, а что нет. Теперь коллекторы должны быть предельно корректными и вежливыми.

Главное правило: коллекторам нельзя быть назойливыми и уж тем более причинять вам какой-либо вред. Если вы почувствовали излишний прессинг — это явный признак того, что коллектор перегибает палку.

Что предлагают легальные фирмы

Обращаясь за помощью с долгами, нужно понять, что выбранная фирма действует законно. У нее должен быть офис, официальные реквизиты (ИП или юридическое лицо), желательно чтобы был сайт, не лишним будет поискать отзывы. Главное, что такая фирма должна позиционировать свои услуги как полностью законные (не факт, что это окажется правдой, но уточнить это стоит).

Легальным антиколлекторам доступно не очень много методов работы

. Они делят весь процесс на 3 этапа:

- досудебный этап. Это защита клиента от коллекторов и взыскателей со стороны банка (клиент переадресует их претензии специалисту); изучение всех тонкостей и особенностей кредитного договора; попытки урегулировать претензии напрямую с банком;

- суд. Фирма помогает составить исковое заявление против банка или встречное заявление; анализирует материалы дела и оспаривает все, что можно «убрать» из претензий (штрафы, пени, комиссии);

- работа после суда

. Антиколлекторы будут работать с судебными приставами – договорятся о поэтапном погашении долга и составят удобный план погашения долга.

Фьючерсы – непривычный и прибыльный финансовый инструментОдна из фирм устанавливает на весь комплекс услуг цену в 20 000 рублей и уверяет, что все этапы реально пройти за 3 месяца. Кто-то предлагает работать за «абонентскую плату» в 6-10 тысяч рублей в месяц.

Пользоваться такими услугами или нет – дело каждого. В перечисленных действиях нет ничего сложного, большую часть из этого мог бы сделать и сам должник. Учитывая, как составляется кредитный договор, выиграть суд у банка практически невозможно.

Для чего же тогда обращаться к антиколлекторам? Есть несколько причин:

- нежелание напрямую общаться с коллекторами

и банком. Все их претензии можно переадресовать антиколлектору, как официальному представителю должника. Если коллектор как-то нарушает закон (а сейчас нарушить его легко, достаточно прийти к должнику дважды за неделю), то антиколлектор поможет привлечь его к ответственности; - невозможность или неспособность самостоятельно договориться

о более удобном графике погашения задолженности. Договориться можно и с коллекторским агентством, и с судебными приставами. Все они заинтересованы в погашении долга, даже поэтапном. Специалисту будет сделать это проще, чем обычному человеку; - в самом крайнем случае антиколлектор поможет организовать и провести процедуру банкротства физического лица

. Это будет стоить уже не 20 тысяч, а 100-150 тысяч рублей, но при действительно сложной ситуации такой вариант единственно возможный.

По сути, легальный антиколлектор – это просто юрист, который разбирается в банковском праве

и знает порядок ведения судебных дел. Поэтому в небольших городах необязательно искать «профильного» специалиста, можно обратиться в любую юридическую компанию.

[custom_ads_shortcode2]

Какие права имеют коллекторы?

Имеют ли право прийти коллекторы домой, звонить или писать? Причиной разработки нового закона № 230 стало огромное количество жалоб на неправомерное поведение сотрудников коллекторских агентств: угрозы, расправы, избиения должников, нанесение ущерба их имуществу и пр. По факту у коллекторов практически нет никаких прав, есть только разрешение на следующие виды взаимодействия:

| Метод работы | Описание |

| Личная встреча | Не более 1 раза в неделю |

| Звонок по телефону | Не более 1 раза в сутки, не более 2 раз в неделю и 8 раз в месяц |

| Отправка смс-сообщений, электронных писем, почтовых уведомлений | Не более 2 раз в сутки, 4 раз в неделю, 16 раз в месяц |

Теперь возникают вытекающие вопросы, а имеют ли право коллекторы звонить на работуи имеют ли право коллекторы звонить родственникам? Ответ один –нет, не имеют. Взыскателям не разрешено передавать информацию о должнике другим лицам (рассказывать о сумме долга, размере штрафов и пр.), включая работодателей, соседей, родственников должников. Исключением может быть привязка, например, друга или родственника должника к оформлению просроченного кредита – поручительство. Или же сам заемщик умер, а его кредит стал частью наследства его родственника.

В рабочие дни в период с 22 вечера до 8 часов утра телефонные звонки от коллекторов строго запрещены. А тогда вы спросите, аимеют ли право коллекторы звонить в выходные, отвечаем, что имеют, но в период с 20 часов вечера до 9 часов утра этого делать нельзя.

Личные встречи подразумевают приход коллектора домой к должнику, назначение «аудиенции» на иной территории. Но, раскрывая вопрос, имеют ли право коллекторы приезжать домой, стоит отметить, что хозяин жилища может и не впускать взыскателей к себе в дом и даже не открывать им дверь, особенно в случаях, если представитель агентства угрожает арестом, описью, изъятием имущества (недопустимые действия).

По приходу домой к должнику коллектор должен представиться, указать свое полное имя, должность, название организации, которую представляет. В разговоре недопустимо повышение тона со стороны посетителя. Это же правило относится к телефонным звонкам. Недопустимо скрывать от должника обратные контактные сведенья.

Раздолжнители по ту сторону закона

Отличить «теневого» антиколлектора можно по его обещаниям для клиентов. Они обычно предлагают «законно не платить по кредиту». Разумеется, что законодательных норм для этого практически не существует, а значит, такие предложения заведомо неправдивые (или все окажется незаконно, или платить все же придется).

Методы работы у не совсем легальных

антиколлекторов разные:

- переадресация звонков и визитов. За определенную сумму раздолжнитель обещает избавить клиента от навязчивых звонков коллекторов или банка. Но в отличие от «легальной» схемы, он просто будет игнорировать звонки. Клиента беспокоить не будут, но проценты и штрафы продолжают капать;

- списание долга за уплату некоторой его части. Достаточно распространенная схема, когда антиколлектор предлагает выплатить ему некоторую сумму, за которую он урегулирует долг перед банком, часто здесь фигурирует вексель. Скорее всего, через какое-то время требования банка возобновятся, а проценты начислят за весь период. В худшем варианте «специалист» просто присвоит себе эти деньги;

- инвестиции в прибыльные инструменты. Достаточно «инновационная» схема, практически всегда указывает на мошенничество.Раздолжнитель предлагает вложить некоторую сумму денег клиента в какое-то очень выгодное дело, а за полученные проценты погасить долг. Понятно, что ни «специалиста», ни своих денег клиент больше не увидит

, а проценты по кредиту продолжают капать. - судебный иск против банка из-за форс-мажорных обстоятельств в государстве. Антиколлекторы на полном серьезе подают в суд иски, в которых просят списать долг из-за «неисполнения государством функции по поддержанию национальной валюты». Естественно, что решение суда будет в пользу ответчика;

- предлагают переоформить имущество на родственников, или сменить место проживания и имя. Юридически это бессмысленно: если долг уже есть, переоформление собственности можно будет оспорить. Аналогично и со сменой имени – все изменения отслеживаются государственными органами.

В лучшем случае действия таких фирм позволят должнику затянуть процесс выплаты долга – суды и претензии могут длиться очень долго. Но стоит помнить, что пока нет решения суда, проценты и штрафные санкции от банка продолжают «капать». Вывод – при возможности нужно выбирать антиколлектора, который действует полностью в правовом поле.

[custom_ads_shortcode3]

Насколько эффективны коллекторы и агентства

Статистика сообщает, что половина должников погашает кредит после общения с коллекторами.

Но это вовсе не потому, что посещение коллектора настолько пугает должников. Просто те действительно действуют убедительно и профессионально.

Обычно общение с коллекторами начинается со звонков, в котором на заёмщика оказывается психологическое давление, затем могут последовать и визиты к должнику. Цель та же – эмоционально надавить с целью вынудить вернуть долг, или хотя бы его часть.

Нерадивый заёмщик при общении с коллекторами должен помнить, что они в своей работе должны строго соблюдать закон о коллекторах и их деятельности.

Это значит, что они не имеют права звонить позже 10 часов вечера и раньше 6 часов утра, не должны нарушать общественный порядок, выступать от имени суда, или полиции, действовать вопреки законодательству.

Если коллекторы совершают противоправные действия, например, звонят ночами по телефону, или врываются в квартиру без разрешения, единственно правильным действием будет обращение в надзорные органы и в прокуратуру.

Не следует забывать и о трёхгодичном сроке взыскания задолженности: если он прошёл, требовать возврата долга коллекторы по закону больше не могут.

Но коллекторские агентства нередко превышают свои полномочия, поэтому и жалуются на них довольно часто.

Отзывы о работе антиколлекторов

Немалая часть представителей этого бизнеса работает «в тени» и не особо стремится соблюдать закон. Поэтому и отзывов о их работе не так много (не каждый хочет рассказывать, как нарушал закон

).

Отзывы о легальных антиколлекторах все похожи. Доверять им сложно, так как написать хорошие отзывы при желании могут сами представители этих фирм. Чаще всего в отзывах указывают

такое:

- звонили коллекторы по несколько десятков раз в день, требовали оплатить просроченный долг. Обратился в , подписал договор, и через 4 дня звонки прекратились. Клиент также пишет, что впоследствии заключил с фирмой договор на досудебное и судебное представительство;

- после неуплаты по кредиту банк подал в суд и потребовал сумму в несколько раз больше первоначальной. Фирма по договору на оказание юридических услуг представляла интересы в суде. Как результат – клиентке снизили сумму долга до нормальной (т.е. соразмерной) величины;

- за представительство в суде обычная юридическая фирма (с опытом по работе с задолженностью) запросила 30 тысяч рублей. Их клиентом этот человек не стал, в итоге вел дело сам.

Действительно, если разобраться в условиях договора и некоторых законах, можно не обращаться за услугами антиколлекторов

. Об этом пишут многие, в том числе и клиенты фирм.

О работе «теневых» антиколлекторов отзывы найти проблематично. Удалось найти историю о том, как такие «специалисты» воспользовались пожилым возрастом клиентки

и фактически обманули ее:

- взяли оплату по своим тарифам, пообещав решить проблему с кредитом;

- как доказательство проведенной работы выдали выписку из БКИ (тогда это было платно и обошлось в 3000 рублей), где долг якобы «закрыт». На самом деле долг передан по договору цессии, то есть продан коллекторам;

- также предоставили решение суда, которым долг якобы признан несуществующим. В реальности решение суда (очень объемное) гласит, что нет оснований в удовлетворении требований. Очевидно, что иск касался списания долга, и отсутствие оснований – отказ суда списать долг;

- все это время по кредиту продолжали начисляться проценты.

Это, очевидно, яркий пример работы «черных» антиколлекторов, которые пользуются юридической неграмотностью

большинства россиян.

Вывод можно сделать такой: лучше всего заниматься решением своих проблем с долгами самостоятельно, а в крайнем случае – обратиться в проверенную и надежную юридическую компанию.

[custom_ads_shortcode1]

Когда доходит до суда

Жертва коллекторов Людмила уже несколько лет доказывает свою правоту в суде. Она взяла в кредит машину, авто было залогом. Фактически, долг был погашен, и авто решили продать по разрешению банка.

«Я живу спокойно, ни о чем не переживаю, и вдруг на меня выходят несколько разных коллекторских компаний. Мне угрожали нанесением тяжелых телесных повреждений, из-за чего я была вынуждена дважды переехать на съёмные квартиры. Даже назначали какие-то встречи. Я очень боялась. Пугали, что не смогу выехать за границу».

Банк, в котором Людмила брала кредит, был в состоянии ликвидации. Потом она узнала, что он проводил аукционы о продаже долгов коллекторам. Но письменно о передаче ее долга женщину никто не уведомил. Полиция же никак не среагировала. Не захотели даже открывать криминальное дело, и пришлось добиваться этого через суд.

При этом изначальная сумма долга росла до абсурдных размеров: от 100 тысяч до 480. На запрос адвоката, чтобы коллекторы дали письменные объяснения, они не отреагировали, в суд не являлись.

«Мы открыли дело по 189 статье Уголовного кодекса — вымогательство, по 129 статье — угрозы жизни и здоровью. Но особенность еще такова, что мы параллельно судились с банком. Мы не имеем соответствующего подтверждения, что банк вообще передал этот долг. Банк не сообщал ни о чем должнику и требовал сумму в несколько раз выше»,

Как не стать жертвой мошенников

Самый простой способ не потерять свои деньги – не обращаться к антиколлекторам. Хотя, есть способ еще проще, вообще не брать кредит. К сожалению, часто кредит уже взят, платить его нечем, а самостоятельно разобраться не получилось. Тогда стоит прислушаться к рекомендациям:

- еще раз подумать, стоит ли обращаться к антиколлекторам. Банки не против урегулировать долг напрямую с должником, реструктуризировать кредит или предложить кредитные каникулы. Нормальное коллекторское агентство тоже готово будет пойти навстречу клиенту и составить удобный график погашения долга;

- не верить, что долг исчезнет. Долг не исчезнет: и коллекторы, и банки заинтересованы получить от проблемного кредита хоть что-то. Даже если требования погасить кредит больше не приходят, долг все равно существует, и портит кредитную историю должника. Случаи, когда банк закрывает кредит, получив определенную часть от долга, крайне редкие;

- нужно внимательно читать договор с юристом. Прежде всего, такой договор должен быть, без него передавать деньги кому-либо не стоит. Также в нем должно быть указано название фирмы, ее реквизиты. И самое главное – права и обязанности сторон;

- не обращаться в сомнительные компании. Их признак – яркая, кричащая реклама (часто незаконная), большие обещания, в том числе гарантии списания долга. Обратиться лучше всего в нормальную серьезную юридическую компанию.

К сожалению, мошенников в России становится больше с каждым годом, а среди антиколлекторов их едва ли не большинство. Поэтому остается лишь посоветовать:

- прежде всего – не брать кредиты (особенно микрозаймы);

- если кредит есть – платить по нему в срок;

- если платить не получается – урегулировать проблему напрямую с банком;

- если переговоры с банком не удались – попробовать решить проблему через суд самостоятельно (это не так сложно, в интернете полно образцов исковых заявлений и инструкций);

- если самостоятельно решить проблему не удается – обратиться к специалисту, но только легальному и проверенному.

Вы заинтересовались услугами, которые предлагают так называемые антиколлекторские агентства, но боитесь не является ли это очередной бесполезной тратой денег? Из нашей статьи вы узнаете стоит ли обращаться к антиколлекторам и как они работают.

Обсуждение: антиколлекторы — помощь или новая потеря денег?

[custom_ads_shortcode2]

Кто такие коллекторы?

Коллекторы — это специалисты, обеспечивающие возврат долгов. Обычно они работают с кредиторами крупных банков или трудятся на подхвате у микрофинансовых организаций. Их цель — практически любой ценой заставить неплательщика вернуть деньги.

В США коллекторы появились в 60-е годы XX века. В 80-е такие фирмы начали открываться в Европе. В России первые агентства по сбору долгов сначала создавались как дочерние предприятия банков. Первое автономное коллекторское агентство ЗАО «ФАСП» было зарегистрировано 9 августа 2004 года.

Сейчас коллекторы в России работают по двум схемам:

- Коллекторы выкупают долг у кредитной организации по неполной цене. Банк списывает разницу в выплатах как потерю, а агентство пытается выбить у должника всю сумму.

- Договор между кредитором и банком не аннулирован. Коллектор просто стимулирует поступление регулярных выплат.

Права коллекторов и права должников по новому закону

Права коллекторов исчерпывающе изложены в ч. 1 ст. 4 ФЗ №230. В ней содержится всего 3 пункта, допускающие:

- телефонные звонки и СМС-уведомления;

- почтово-телеграфные и голосовые отправления в адрес должника;

- личные встречи.

Закон допускает использование иных способов взаимодействия, только при условии, что они закреплены в договоре и должник не отказался от их использования в установленный законом срок.

Среди прав должника, внесённых новым законом, следует назвать право на отказ от взаимодействия, которым можно воспользоваться по истечении 4 месяцев с момента прекращения выплат по кредиту, а также отказ от любых способов взаимодействия, предусмотренных договором, если они нарушают права должника.

Кто такие «чёрные» и «серые» коллекторы

С принятием закона понятие «чёрные» и «серые» постепенно теряет актуальность. Отныне к регистрации коллекторских агентств предъявляют жёсткие требования. За их деятельностью осуществляет надзор ФССП РФ. Если кто-то на свой страх и риск нарушает законность, то это рассматривается однозначно – в соответствии со ст. 163 УК РФ, как вымогательство или ст. 159 УК РФ, как мошенничество.

Чтобы избежать контактов с мошенниками, представляющимися коллекторами, необходимо предпринять ряд несложных действий:

- Потребовать представиться и предъявить свидетельство о регистрации агентства в Реестре ФССП;

- Сверить название с названием, содержащимся в реестре. Информация доступна по ссылке .

- В сведениях реестра содержатся адреса и телефоны агентства. Потребовать сообщить их.

- Позвонить по одному из указанных в реестре телефонов и узнать, числится ли в штате сотрудник, предъявляющий требования от имени агентства.

Кто такие антиколлекторы?

Антиколлектор — это юрист, осуществляющий защиту должников от коллекторских агентств. Следует сразу уточнить, что существует несколько видов антиколлекторов:

- Настоящие антиколлекторы. Это юристы, которые имеют серьезный опыт в судебных разбирательствах с банками и коллекторскими агентствами, связанных с взысканием долгов по кредитам. Они никогда не обещают клиенту, что за определенную сумму избавят его от любых проблем со стороны коллекторских агентств и судебных приставов — максимум смогут уменьшить пени и штрафы, растянуть процесс взыскания и всячески улучшить участь клиента.

- Мошеннические антиколлекторские агентства. К сожалению, их большинство — те объявления, которые вы можете видеть на остановках и рекламных столбах, где предлагают избавить вас от любых долгов по кредитам — это мошенники, прикидывающиеся антиколлекторами. Не один юрист не возьмется обещать положительное разрешение судебного разбирательства, даже не ознакомившись подробно с материалами дела.

[custom_ads_shortcode3]

Договаривайтесь с кредитором напрямую — тогда знакомиться с коллектором не придется

В жизни, конечно, всякое бывает. Из-за запоздавшей зарплаты, болезни или просто забывчивости вы можете пропустить срок платежа по кредиту. Если понимаете, что по объективным причинам не сможете вовремя вернуть долг, свяжитесь с вашим кредитором.

В идеале — заранее, до того, как просрочите оплату и испортите таким образом свою кредитную историю. Можно, например, попросить сделать вам отсрочку или реструктурировать заем — изменить сроки и суммы платежей.

Банк, конечно, не обязан это делать, но может пойти вам навстречу.

Если же вы все-таки припозднились с оплатой и вам уже звонят представители банка, микрофинансовой организации (МФО) или кредитного потребительского кооператива (КПК), чтобы выяснить причину задержки и предупредить о штрафных санкциях, честно объясните свою ситуацию.

Не бойтесь решать вопросы напрямую — и вам, и кредитору выгоднее разобраться без привлечения специально обученных людей. Вы избежите лишних пеней и штрафов, которые капают за каждый день просрочки, а кроме того — стресса от психологического давления.

Как работают антиколлекторы?

Следует четко разграничить, какие функции может выполнять антиколлектор, а какие задачи ему неподвластны. Услуги или что действительно может сделать антиколлектор:

- Юридическая консультация по вашей ситуации с невозвратом долга по кредиту. После изучения всех кредитных договоров и прочих документов, настоящий антиколлектор сможет вынести вердикт чего следует ждать клиенту, насколько серьезны последствия его действий и что можно сделать для их смягчения.

- После консультации, в случае согласия клиента, антиколлектор приступает в работе:

- проводит переговоры с банком и/или коллекторским агентством, защищает клиента от угроз со стороны коллекторов

- всячески содействует ускорению (либо замедлению, по обстоятельствам) судебного разбирательства путем оформления и подачи заявлений, ходатайств и жалоб в суд и прочие правовые органы

- представляет интересы клиента при судебных разбирательствах и подает жалобы на судебные решения

- сопровождает исполнительное производство в интересах клиента

Что не может сделать антиколлектор или как распознать мошенников:

- Очистить кредитную историю, стерев все записи с просрочками по кредитным платежам.

- Отменить проценты по кредиту (не путать с штрафами и пенями).

- Полностью избавить клиента от необходимости выплачивать долг и отменить все неустойки до суда.

[custom_ads_shortcode1]

Кто такие коллекторы? Стоит ли их бояться?

Если по вечерам грубый голос по телефону требует от вас вернуть какую-то сумму денег банку, у которого вы брали кредит, но забыли погасить очередные проценты, то знайте – вы попали в сферу влияния так называемых коллекторов.

Кто такие коллекторы? Это организация или индивидуальные лица, которые занимаются стяжательством с банковских должников просроченных процентов по кредитам и прочим невыплатам. Как называют их сами должники – это рэкетиры 21 века. Те клиенты банка, которые с ними столкнулись, знают, как сложно им противостоять. Но так ли ситуация безнадежна, как кажется? Попробуем разобраться.

Стоимость услуг антиколлекторских агентств

Стоимость антиколлекторских услуг различается в разных фирмах. Одни антиколлекторы берут фиксированную сумму ежемесячно — например, это может быть 1% от суммы долга при сотрудничестве продолжительностью до полугода. Иные антиколлекторы требуют оплаты единоразово, при первичном обращении.

Будьте осторожны и обращайтесь только к проверенным антиколлекторским агентствам, иначе есть риск не только не улучшить свою ситуацию, но и в разу ухудшить её: некомпетентные юристы могут испортить вашу кредитную историю и отношение кредитора, вплоть до обвинения вас в мошенничестве, поскольку все действия антиколлекторов находятся под вашей ответственностью.

[custom_ads_shortcode2]

Стоит ли обращаться к антиколлекторам?

Однозначного ответа на вопрос являются ли антиколлекторы помощью или только новой потерей денег дать нельзя, всё индивидуально. Мы перечислим некоторые моменты, которые рекомендуется учесть при выборе антиколлектора:

- Вы должны доверять своему антиколлектору. Для этого прежде чем обращаться, следует прочитать отзывы и прочую информацию о его деятельности. В процессе работы, коллектор будет взаимодействовать со всеми вашими кредитными документами, содеражщими персональную информацию. Кроме того, часто появляется необходимость через нотариуса наделить антиколлектора необходимыми полномочиями для представления интересов клиента в суде.

- Профессиональные качества. Человеку без юридического образования доверять, естественно, нельзя. Также следует обратить внимание на специализацию по которой учился данный юрист. Идеальная комбинация специальности в гражданском праве и процессе, а также дополнительное финансовое образование по специальности «Финансы и кредит».

Подводя итог статьи, стоит сказать, что любые проблемы с долгами по кредитам, должник может решить самостоятельно, изучив статьи ГК РФ и примеры судебных разбирательств. Суть деятельности антиколлекторов заключается в том, что они берут весь процесс на себя и экономят время клиента за весьма умеренную плату. Другой вопрос, что найти действительно толкового антиколлектора очень сложно.

Источники:

- credits-on-line.ru

- bankstoday.net

- baikalinvestbank-24.ru