- Главная страница

- Статьи

- kak-borotsya-s-kollektorami

15.03.2017 Если есть непогашенный просроченный кредит, то есть и риск, что заемщика будут досаждать коллекторы. Узнаем, какими полномочиями они наделены, а какие права есть у самого заемщика.

Главная задача коллекторских фирм — взыскание долга с должника, который оформил в банке кредит и не смог выплатить его в срок. Многие заемщики боятся таких организаций, поскольку не знают о своих правах. На самом деле коллекторы не могут заставить выплатить долг или изъять имущество, их задача — информирование должника.

Работу коллекторских агентств на сегодняшний день регулирует Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях». Он был принят относительно недавно — 3 июля 2020 года.

Вводная информация

ОАО «Ростелеком» предоставляет услуги фиксированной связи, высокоскоростной доступ в Интернет, интерактивное телевидение более чем 100 миллионам абонентов в 80 регионах страны. В ежедневной практической работе клиентская задолженность возникает неизбежно. По разным оценкам, уровень просроченных платежей на конец месяца может достигать от 20% до 40% от среднемесячной выручки, причем на долю одного должника иной раз приходится до 10% всей просроченной задолженности. Порядка 5% долгов на конец месяца переходит в разряд «безнадежных».

Проверить контрагента на признаки фирмы‑однодневки, банкротство и наличие дисквалифицированных лиц

Отслеживать состояние расчетов с клиентом в нашей компании принято с момента предоставления услуги. Если счет не оплачен в назначенный срок, клиенту звонят, напоминают о долге, информируют о последствиях неплатежей. На разной стадии прохождения задолженности применяются различные приемы работы с должником.

Информационно-разъяснительная работа

Распространённый способ мотивировать жителя к оплате квитанций – начисление пени. Письменно уведомите должника, что за несвоевременную оплату жилищно-коммунальных услуг вы вынуждены начислять ему пени. Разъясните, что плату за жилое помещение нужно вносить не позднее даты, установленной в договоре управления или определённой решением общего собрания собственников помещений в МКД (ч. 1 ст. 155 ЖК РФ).

Если договор управления или ОСС не определили дату внесения платы за ЖКУ, то последним днём срока внесения платы считается десятое число месяца (ст. 190-192 ГК РФ). Оплата будет считаться просроченной с одиннадцатого числа в соответствии с п. 30 постановления Пленума Верховного Суда РФ от 27.06.2017 № 22.

Есть жители, которые не понимают, как рассчитана сумма в квитанции, поэтому не оплачивают счета. В этом случае должнику можно позвонить и пригласить на приём к руководителю управляющей организации или главному бухгалтеру. В ходе беседы расскажите собственнику, что неоплата счетов приводит к начислению пени, непередача показаний приборов учёта – к начислению сумм в квитанциях по нормативам.

Ещё один вариант мирно решить проблему – заключить с должником соглашение о погашении задолженности. Так потребитель сможет избежать ограничения и приостановки коммунальных услуг и погасить долг в удобном для него порядке.

Расскажите должнику об условиях, на которых вы предлагаете заключить соглашение о погашении задолженности. Укажите в соглашении:

- срок действия,

- последствия при нарушении обязательств,

- реквизиты сторон.

Предложите потребителю выбрать порядок оплаты долга: единовременно или в рассрочку. Если собственник готов погасить долг одним платежом, включите в соглашение сумму долга, период его образования и предполагаемую дату выплаты.

Не самый распространённый способ работы с должниками за жилищно-коммунальные услуги – предложить собственнику отработать долг. Отработка долга вместо оплаты ЖКУ считается изменением способа оплаты, предусмотренного ст. 409 ГК РФ. Самым удобным в таком случае считается договор взаимозачёта, заключённый в письменной форме в соответствии со ст. 161 ГК РФ.

Вести претензионную работу

Цель

В досудебном порядке разрешается больше половины хозяйственных споров. Претензионный порядок урегулирования можно предусмотреть непосредственно в договоре с клиентом. Досудебное урегулирования спора — процедура менее затратная и поэтому более эффективная, чем судебная тяжба. Практика показывает, что таким образом можно погасить от 30% до 60% просроченной дебиторской задолженности.

Что делать

Договариваться с клиентом о гибком графике платежей, скидках, активно использовать схемы взаимных расчетов. Метод годится на случай, если клиент устойчив на рынке и собирается продолжать свою деятельность, но по какой-то причине испытывает временные финансовые затруднения. Если эти условия не выполняются, примените общий подход.

Направьте клиенту требования о погашении долга по юридическому и фактическому адресам. Первый обычно указывается в регистрационных документах, второй, как правило, имеется в договоре, используется в переписке, нередко фигурирует в финансовых документах или на сайте должника. В требовании неплохо упомянуть о взыскании через суд процентов на сумму долга (ст. 317.1 ГК РФ, введена в 2020 году) и о возмещении убытков, причиненных кредитору.

Сообщите в бухгалтерию должника о необходимости сверить расчеты и направьте акт сверки. Бухгалтер должен передать акт руководителю (уполномоченному лицу) должника на подпись. Подписав документ, должник тем самым признает долг. Это послужит веским доказательством в суде, если до него все же дойдет. На этот случай лучше сразу запастить дополнительными доказательствами. Для этого стоит взять под контроль отправку финансовых документов должнику: накладных, актов счетов-фактур и пр. Отсылать их следует заказными письмами, желательно с уведомлением о вручении и с описью вложения. Сохраняйте все квитанции, тщательно ведите журналы учета входящей исходящей корреспонденции.

Совет автора

Чем скрупулезнее ведется вся эта работа, тем устойчивей будет ваша позиция в суде. С помощью документов судьям будет проще получить представление о развитии ситуации со спорной задолженностью, и шансы на положительное решение в пользу кредитора возрастут.

Выбор стратегии

По общему правилу стадии должны проходить последовательно:

- беседы;

- встречи;

- суд.

На самом деле нецелесообразно сразу идти в суд, не выяснив причину просрочки у должника. Однако нецелесообразно и отвлекать ресурсы компании на звонки контрагенту, если он на них не реагирует. Порой должник может просто оттягивать время, чтобы увести имущество. В этом случае 30-60 дней отсрочки ему как раз достаточно, чтобы осуществить задуманное. В другом случае имеет смысл подождать с судом и дольше, если добросовестный должник ждет получения субсидии или маткапитала, или же деньги от своего должника, у которого имущество уже выставлено на торги.

Однако есть случаи, когда необходим срочный переход к Legal collection:

- Должник меняет место жительства без уведомления кредитора.

- Появилась информация о продаже имущества должника третьим лицам.

- Появилась информация о начале процедуры банкротства.

- Появилась информация о проблемности должника — наличие судебных производств по другим искам.

- Смена руководства компании на подставных лиц.

- Подача иска к кредитору об оспаривании основного договора.

Отслеживать статус должника

Цель

Если контрагент уклоняется от переговоров, не выходит на связь, не подписывает документы, то долг, скорее всего, придется получать через суд. К нему нужно готовиться, для чего на первом этапе важно оценить ситуацию в компании-должнике. В этом поможет выписка из ЕГРЮЛ.

Что делать

Запросить выписку, проанализировать информацию в ней и наметить дальнейшие действия.

Получить свежую выписку из ЕГРЮЛ или ЕГРИП с подписью ФНС Отправить заявку

Если из выписки следует, что должник проходит через реорганизацию в виде присоединения (ст. ГК РФ), заявите правопреемнику о непогашенной задолженности, пока не истек срок давности (по общему правилу он составляет 3 года — ст. 196 ГК РФ). Направьте сначала претензию, а при отсутствии результата подавайте иск в суд уже на правопреемника. Заявить требования к должнику, который ликвидируется, можно в течение двух месяцев с момента объявления ликвидации (ст. , ст. ГК РФ).

Если же о ликвидации должника в результате присоединения к другому юрлицу вы узнали уже в ходе судебного разбирательства, подайте в суд ходатайство о замене ответчика (ст. 48 АПК РФ).

Если должник ликвидируется по какой-то иной процедуре (без правопреемства, например, должника признают недействующим), то сразу после внесения соответствующей записи в ЕГРЮЛ следует списать долг как безнадежный. А сведения о руководителе компании-должника внести в ваш «стоп-лист» (даже если его не включат в Реестр дисквалифицированных лиц ФНС России) и в дальнейшем не иметь дел с компаниями, которыми он руководит.

Проверить учредителя и адрес контрагента на «массовость» Начать проверку

На что способны на деле?

Если бы взыскатели действовали только по закону, перед заемщиком предстал квалифицированный юрист, который:

- Представился и подробно объяснил причину визита/звонка.

- Предъявил документы, которые подтверждает законность его визита.

- Указал бы требования, предъявляемые агентством, разъяснил их (почему именно такая сумма) и подтвердил документально.

- Установил истинную причину появления долга.

- Помог найти решение по его ликвидации.

- Провел бы расчеты, применяя профессиональные навыки и знания.

- Составил необходимые документы (заявления, обращения, запросы, проекты соглашений), которые направлены на погашение задолженности.

Для такой работы не требуется частых визитов и звонков. Существенная проблема – она малоэффективна. Заемщики куда охотнее реагируют на угрозы и частые звонки, психологическое давление на них и их близких. Это существенно влияет на то, что могут сделать коллекторы с должником. Поэтому на деле наблюдается обратная картина:

- Частые звонки – по 10 и более за день, в том числе и в ночное время;

- Заемщика и его близких встречают на улице лица угрожающего вида, которые недвусмысленно указывают на печальные последствия в случае невозврата долга;

- По месту жительства и работы должника расклеиваются оскорбительные листовки, которые портят деловую и личную репутацию;

- Предъявляемые требования существенно выше обязательств заемщика перед банком.

То есть, действия коллекторов по отношению к должникам нарушают ст.7 Закона о коллекторской деятельности. Особенно изощренные методы сотрудников агентств основываются на введение должников в заблуждение. Результат – заемщик отдает часть долга в надежде на прекращение прессинга со стороны взыскателей, но долг перепродается другой организации. Для должника звонки и угрозы начинаются по новому кругу.

Однако законодатель запрещает вводить заемщика в заблуждение по следующим вопросам:

- Характера возникновения обязательств, их размер, причины их невыполнения кредитополучателем, сроком погашения;

- Передачи рассмотрения спора в суд;

- Последствий непогашения кредитной задолженности;

- Применения административного и уголовного законодательства по отношению к должнику;

- Принадлежности коллекторов к правоохранительным или другим органам, представляющих государственную власть.

Коллекторами могут быть бывшие сотрудники правоохранительных органов. Заниматься взысканием задолженности по кредитам действующим сотрудникам государственных структур власти запрещено.

Из вышесказанного можно сделать вывод: коллекторы, которые угрожают и беспокоят многократными ежедневными звонками, действуют незаконно, их можно игнорировать. Первая часть вывода правильная, вторая – нет.

На некоторых юридических сайтах рекомендуют игнорировать взыскателей просроченной задолженности. Но это неправильно, такие действия могут повлечь печальные последствия, в том числе привести к гибели или потери здоровья заемщиком или его близкими. Наоборот, грамотные и активные действия могут помочь избавиться от обязательств перед банком за относительно небольшую сумму.

Плотно работать с банкротом

Цель

Шансы на возврат долга при банкротстве должника заметно снижаются, но попытаться можно.

Что делать

Постараться включить долг в реестр требований кредиторов:

- в течение 30 календарных дней с момента сообщения о введении наблюдения (начальная стадия процедуры банкротства) (ст. 71 федерального закона от 26.10.02 № 127-ФЗ). Если не получится, то рассчитывать на возврат суммы долга можно только из имущества, которое останется после погашения требований кредиторов из реестра;

- заявить о своих требованиях до закрытия реестра кредиторов, если уже началось конкурсное производство (финальная стадия банкротства). На это отводится не более двух месяцев с даты опубликования сведений о признании должника банкротом и об открытии конкурсного производства (п. 1 ст. 142 федерального закона № 127-ФЗ).

Есть одна тонкость. Кредиторов, требования которых уже в реестре, положено известить о появлении нового кредитора (ст. 100, 142 Закона № 127-ФЗ), при этом извещения рассылаются за счет «новенького».

Совет автора

Если не оплатить расходы на извещение о новом кредиторе, то суд не примет заявление о включении ваших требований в реестр кредиторов. Узнать сумму возмещения и реквизиты для перечисления платежа можно у конкурсного управляющего.

Если не успели добиться включения в реестр, можно в судебном порядке войти в перечень кредиторов «за реестром». В любом случае, с момента начала процедуры банкротства долг, возникший до подачи заявления о признании должника банкротом «замораживается» на весь период процедуры (ст. 202 ГК РФ), пока не будет завершено конкурсное производство или не наступит оздоровление. Многие кредиторы не придают большого значения вступлению в реестр кредиторов, «все равно ничего не достанется…», но если активно следить за процедурой конкурсного производства конкретного должника, есть шансы выгодно переуступить свой долг тем кредиторам, которые оказались в реестре первыми.

Узнайте об исках, предъявленных вашему потенциальному контрагенту

Как взыскивают коллекторы

Коллекторские агентства с первых дней существования зарекомендовали себя как криминальные структуры, использующие грубые методы физического и психологического давления.

Благодаря новому ФЗ-230, действующему с января 2020 года, стиль работы стал более цивилизованным.

В настоящее время заниматься взысканием имеют право только организации, соответствующие требованиям, указанным в ст. 13 ФЗ-230.

Например, агентство должно иметь специальное программное оборудование, уставной капитал не менее 10 млн рублей, состоять в Госреестре ФССП. Коллекторами не могут работать граждане, имевшие судимость.

Согласно ст. 7 ФЗ-230 сотрудники агентства не должны тревожить должника звонками на стационарный телефон чаще одного раза в день, двух раз в неделю. На сотовый телефон запрещены звонки и SMS сообщения чаще двух раз в день и четырех раз в неделю.

Звонить должникам можно только с 08.00 утра до 22.00 часов вечера в будние дни, c 09.00 утра до 20.00 вечера в праздничные и выходные.

Лично встречаться с неплательщиком коллектор, может только один раз в неделю.

Должник имеет право отказаться от общения с новым кредитором, или взаимодействовать с ним через своего представителя (ст. 8 ФЗ-230), правда, лишь спустя 4 месяца после предъявления требований об уплате.

Согласно ст. 6 ФЗ-230 сотрудники агентства не имеют права:

- применять физическое воздействие, угрожать здоровью и жизни;

- портить имущество;

- психологически давить, использовать при общении с должником грубые, оскорбительные выражения;

- давать ложную информацию о сумме долга, ответственности за отказ погашать задолженность;

- распространять конфиденциальную информацию о должнике третьим лицам.

За нарушение закона коллекторские агентства наказывают штрафом (до 500 тыс. рублей), приостановлением деятельности на 3 месяца, исключением из Госреестра.

С жалобой на деятельность коллекторов должники могут обратиться:

- В ФСПП. Написать и отдать заявление можно в отделении местного контролирующего органа, на официальном сайте организации или по телефону доверия.

- НАПКА- организация, объединяющая крупные коллекторские агентства. На сегодняшний день в ее состав входит 40 компаний. Оставить жалобу можно на официальном сайте НАПКА.

- Роскомнадзор защищает персональные данные. Согласно ст. 4 п. 5 ФЗ-230, коллекторы имеют право разглашать информацию о должнике иным лицам только с письменного согласия. Если сотрудники агентства игнорируют требование закона, должник имеет право привлечь коллекторов к административной ответственности по ст. 13.11 КоАП. Сообщить о нарушении можно, оставив жалобу на сайте Роскомнадзора или отправить заказным письмом по почте.

- Органы прокуратуры. С жалобой в прокуратуру нужно обращаться, когда коллекторское агентство не указано в реестре ФССП и работает незаконно либо взыскатель угрожает физическим насилием, порчей имущества, оказывает психологическое давление.

К заявлению желательно приобщить доказательства противоправных действий:

- аудио и видеозапись разговоров;

- распечатки звонков;

- показания свидетелей.

Несмотря на штрафы и работу контролирующих органов, коллекторы еще не успели перестроить деятельность в соответствии с новыми требованиями. Они все еще используют старые методы: запугивание, ложная информация, порча имущества, распускание негативных сведений о должнике.

Эффективность противодействия таким способам взыскания во многом будет зависеть от самого должника. Собрав доказательную базу, обратившись с полученными материалами в соответствующие инстанции можно добиться прекращения произвола.

Не полагаться только на судебных исполнителей

Цель

До этапа исполнительного производства доходит около 75% общего количества исков о взыскании догов, поданных в суд. Часто бывает так, что суд выносит решение о взыскании долга, но деньги от ответчика так и не поступают. Исполнительное производство может затянуться до трех лет после выдачи судом исполнительного листа, но вести себя пассивно в такой ситуации компаниям строго не рекомендуется.

Что делать

Получить исполнительный лист в суде. Направить его копию в налоговый орган, чтобы запросить список банковских счетов должника. Найти информацию о действующем расчетном счете должника — к примеру, на сайтах электронных торговых площадок (если должник участвует в торгах) или на сайте самого должника. Направить исполнительный лист в тот банк, где находится этот самый счет.

Отзовите исполнительный лист, если банк сообщит об отсутствии операций по счету или обязательные платежи должника поставлены в картотеку. И обратитесь в службу судебных приставов. Одновременно продолжайте анализировать информацию о зависимых компаниях должника: не исключено, что в них удастся обнаружить какие-то активы. Сообщите об этом приставам — они обязаны учитывать всю информацию.

Заказать электронную подпись для дистанционной подачи документов в суд Получить через час

Как обезопасить компанию от должников

Эффективный способ избежать сотрудничества с потенциальным должником — проверить кредитную историю. Этот документ покажет, как компания или ИП обращались с заемными деньгами и насколько исправно отдавали долги. Кредитная история покажет просрочки в прошлом и настоящем. Текущие просрочки — самый очевидный стоп-фактор. Если контрагент не платит банку, то вам он точно платить не будет.

Получить кредитный отчет

Статья подготовлена по презентации Александра Владимировича Матвеева, президента НП «Общество защиты прав кредиторов и взыскателей». Сайт: www.enabling.ru

В каких ситуациях задолженность передаётся коллекторскому агентству?

Российское законодательство позволяет банковским организациям подавать судебный иск при появлении любой просрочки (например, однодневной). Однако, ввиду расходов на услуги судебных юристов и оплату государственных пошлин, банки обращаются к услугам суда в следующих ситуациях.

Клиент допустил просрочку платежей по кредиту, оформленному в крупном государственном банке. Обычно в суд обращаются организации, располагающие средствами для оплаты услуг юристов и погашения государственных пошлин. Например, через суд взыскиваются задолженности по кредитам в Сбербанке, ВТБ, МКБ. Крупные банки не заинтересованы в скорейшем взыскании долга, поэтому могут несколько месяцев дожидаться исхода судебного разбирательства.

Клиент, допустивший просрочку, не выходит на связь. Если после оформления кредита заёмщик не отвечает на звонки банка, сменил номер телефона или адрес проживания, кредитор не склонен вести дальнейших переговоров. Многие банки расценивают таких клиентов как неблагонадёжных, задолженность признаётся проблемной и передаётся для принудительного взыскания. При небольших задолженностях юристы банка получают судебный приказ, при долгах выше 500 тысяч рублей начинается исковое производство.

Клиент, допустивший просрочку, располагает средствами для погашения долга. В этом случае судебное взыскание просроченной задолженности поможет банку получить сумму кредита, процентов, пени и неустоек по нему. Например, при оформлении кредита под залог недвижимости судебное разбирательство поможет банку изъять жилплощадь для дальнейшей реализации. Если оформлен беззалоговый кредит, долг будет списываться автоматически с ежемесячного дохода гражданина (до 50%).

Клиент не располагает уважительными причинами для просрочки платежей. Если клиент допускает значительные просрочки или уклоняется от оплаты задолженности без уважительных причин, банк обращается в коллекторское агентство для ускорения возврата средств. Например, заёмщик оформил автокредит на сумму два миллиона рублей, располагает официальным местом работы с ежемесячным доходом 70 тысяч рублей. В этом случае банку выгодно как обращение в коллекторское агентство, так и подача искового заявления в суд.

Основные методы взыскания задолженности по кредиту применяемые банками

Все банки действуют по инструкции. Инструкция предполагает набор определенных шагов, которые предпринимаются в зависимости от ситуации и реакции должника.

В первую очередь, при возникновении долга, банк обязан уведомить и напомнить об этом должника в виде письма.

Если должник отреагировал на уведомление, банк может пойти навстречу и сделать реструктуризацию долга.

Если же нет, долг продолжит расти, в то время как банк обратиться за помощью к коллекторской организации.

Коллекторская организация будет действовать своими профессиональными методами, и возможно, результат не оставит долго ждать.

Если же долг вырос, а заемщик уже более 3 месяцев не соизволил вернуть деньги, банк начнет процесс взыскания долга.

Методы взыскания задолженности банков Москвы:

- письмо – претензия;

- коллекторы;

- юридические фирмы;

- суд;

- исполнительное производство.

Юридический статус

Сегодня существует множество других фирм, предоставляющих услуги по взысканию. Юридические фирмы, и даже нотариусы.

Юр. фирмы также, как и коллекторы, помогают добиться возврата долга, использую законные регуляторы и способы.

Нотариус может помочь, и стать свидетелем нарушения должника при оформлении сделки. Для этого на договоре ставится печать нотариуса, и банк может с этим документом запустить процесс исполнительного производства.

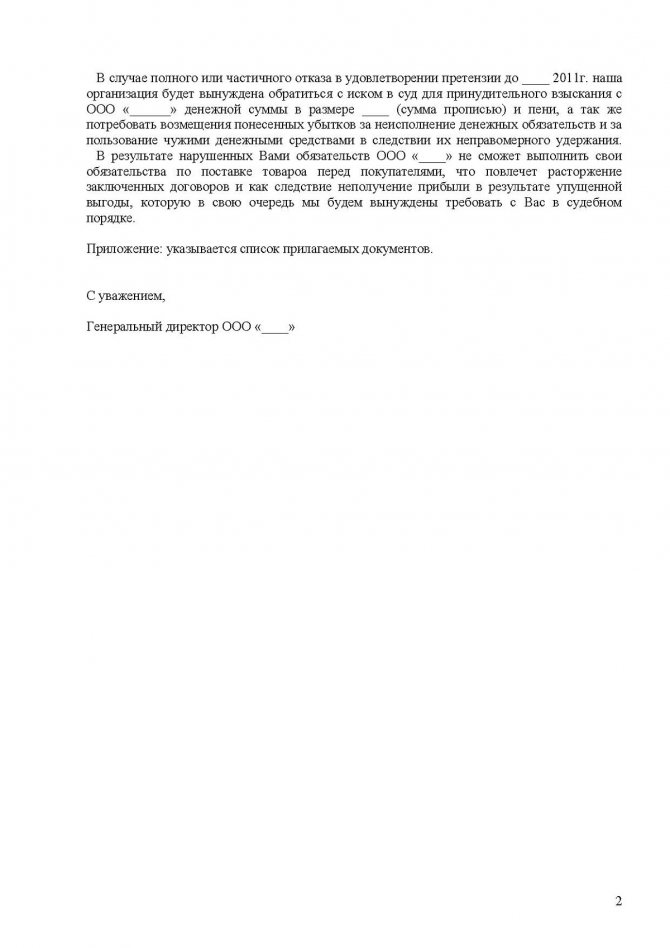

Досудебная претензия

Претензия пишется в добровольных мерах решения вопроса или когда договор имеет обязательное условие отправить такое письмо перед обращением в суд.

[Показать слайдшоу]

Претензия отправляется заказным письмом должнику, где он должен поставить подпись о прочтении. Образец претензионного письма можно .

Далее пишется исковое заявление, и начинается судебный процесс. После заседания суд принимает решение, и дается срок уплаты.

[Показать слайдшоу]

Как нотариально заверить претензию

Чтобы претензия имела юридическую силу, нотариусу необходимо предоставить договор, свидетельствующий о наличии задолженности у клиента.

Но это не является обязательным условием, т.к. суду будет достаточно того, что Вы писали письмо должнику, и спустя месяц ожиданий он не ответил, и по — прежнему не оплатил.

Судебное производство

Если заемщик и после предъявленных ему мер не осознал всю серьезность процесса, банк идет подавать исковое заявление, а затем с решением суда к судебным приставам, и на основании заявления они дают запрос на платежеспособность должника, наличие счетов, информацию с налоговой службы, владение имуществом и т.д.

После сбора информации, решение суда по взысканию приводится в действие, и начинается процесс продажи или ареста имущества, которое послужит уплатой долга.

Максимальный срок

Сроки ожидания банка везде стандартны, это 3 месяца на попытку должнику уплатить свои накопившиеся долги. После этого начинается судебный процесс.

Банки не могут долго тянуть с этим в связи с ограничением, при котором если обращения не последовало за 2 года с момента просрочки по обязательствам, суд может выдвинуть обвинение банку в умышленной отсрочке обращения в целях роста долга.

Судебный процесс может затягиваться от 1 месяца до бесконечности, в зависимости от ситуации, встречных исков, наличия доказательств, и других нюансов.

Видео: интервью с тренером. Методы взыскания задолженности в банке

Более длительный процесс будет, если должник подает встречное заявление о противозаконных действиях со стороны банка.

Общие положения

1.1. Специалист по работе с дебиторской задолженностью принимается и увольняется с работы приказом [наименование должности руководителя] и подчиняется непосредственно ему.

1.2. На должность специалиста по работе с дебиторской задолженностью назначается лицо, имеющее высшее образование: юридическое, экономическое или финансовое, без предъявления требований к стажу работы.

1.3. Специалист по работе с дебиторской задолженностью в своей деятельности руководствуется Конституцией Российской Федерации, федеральными законами, иными нормативными правовыми актами Российской Федерации, приказами и распоряжениями непосредственного руководителя.

Права

Специалист по работе с дебиторской задолженностью имеет право:

4.1. На все предусмотренные законодательством социальные гарантии.

4.2. Знакомиться с проектами решений руководства предприятия, касающимися его деятельности.

4.3. Вносить на рассмотрение руководства предложения по совершенствованию работы, связанной с обязанностями, предусмотренными настоящей инструкцией.

4.4. В пределах своей компетенции сообщать непосредственному руководителю о всех выявленных в процессе деятельности недостатках и вносить предложения по их устранению.

4.5. Получать от структурных подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

4.6. Подписывать и визировать документы в пределах своей компетенции.

4.7. Привлекать специалистов всех (отдельных) структурных подразделений предприятия к решению возложенных на него задач (если это предусмотрено положениями о структурных подразделениях, если нет — с разрешения руководителя предприятия).

4.8. Требовать от руководства предприятия оказания содействия в исполнении своих должностных обязанностей и прав.

4.9. Повышать свою профессиональную квалификацию.

4.10. Другие права, предусмотренные трудовым законодательством.