Приветствую всех читателей онлайн-журнала «ХитёрБобёр»! С вами снова я, Алла Просюкова, один из постоянных авторов проекта.

Моя сегодняшняя статья актуальна для всех тех, кто попал в затруднительное положение из-за невозможности своевременно рассчитаться по своим кредитным долгам.

Вы узнаете:

- Кто оказывает юридическую помощь кредитным должникам?

- На какую финансовую помощь могут рассчитывать должники по кредитам?

- Как действовать должникам банков, если нечем платить кредит?

Кроме этого, я предложу подборку надежных компаний, которые смогут оказать реальную профессиональную помощь кредитным должникам.

- Шаг 1. Выбираем компанию

- Совет 1. Начните решать проблему как можно быстрее

Что такое помощь кредитным должникам и когда она может понадобиться?

Большинство россиян не понаслышке знают, что такое банковский кредит. По сведениям Банка России, кредиты имеют порядка 38 млн человек, половина из них — это люди, имеющие кредитные карты.

Общие кредитные долги физлиц составляет чуть больше 10 трлн рублей, причем просроченная задолженность составляет 10,5 % от этой суммы.

Вот всем этим кредитным должникам, имеющим просроченную задолженность, помощь нужна в первую очередь.

Кроме них, в той или иной степени помощь бывает необходима и всем, кто имеет кредиты, даже не просроченные. Им может потребоваться консультационная поддержка, помощь специалистов по разработке плана по обслуживанию кредита и т.п.

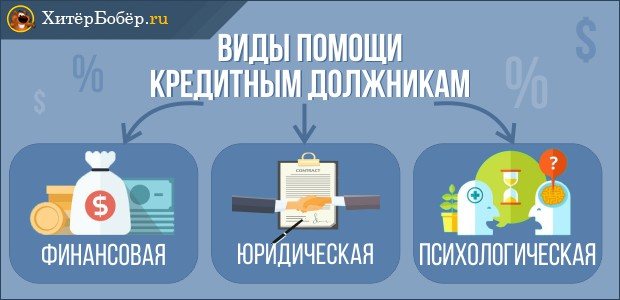

Помощь должникам воплощается в разных формах.

Помощь может исходить как от самого банка-кредитора в виде реструктуризации существующего кредита, так и от других заинтересованных субъектов. Например, антиколлекторских компаний, которые по договору за вознаграждение готовы оказать помощь заемщику во взаимодействии с банками и коллекторами, а в случае необходимости представлять его интересы в суде.

Больше подробностей по теме вы найдёте в статье «Задолженность по кредиту».

Как работают антиколлекторы

Необходимо, прежде всего, понимать, что антиколлектор — это тот же юрист, у которого узкоспециализированная сфера деятельности.

После того, как заемщик обратился к антиколлектору, они подписывают соглашения.

Антиколлектор узнает подробности договора кредитования и ищет в нем лазейки, благодаря которым можно добиться существенного снижения суммы выплаты по кредиту.

Помимо этого, при необходимости, антиколлектор обращается в суд за материальной компенсацией, ели коллекторы оказывают давление на должника. В их обязанности входит:

- сбор аудио- и видеодоказательств неправомерных действий коллекторов;

- полное юридическое сопровождение заемщика до момента закрытия кредита;

- разработка плана погашения долга совместно с коллекторами;

- попытка реструктуризировать долг;

- возмещение материального ущерба с коллекторов за фактом вымогательства.

Какие бывают виды финансовой помощи должникам по кредитам — ТОП-4 основных вида

Есть несколько видов помощи должникам.

Рассмотрим их более подробно.

Вид 1. Рефинансирование займа

Один из наиболее востребованных видов финансовой помощи кредитным должникам — рефинансирование.

Рефинансирование — это получение нового кредита на более выгодных условиях в другом банке для погашения действующего займа.

Рассмотрим выгоды, которые получает должник от такого мероприятия.

Пример

В марте 2020 года Николай взял кредит в Сбербанке на неотложные нужды в сумме 300 тыс. руб. на 3 года под 19% годовых. Через полгода у него появились финансовые сложности, и оплачивать кредит ему стало затруднительно.

Николай стал искать варианты облегчения своей кредитной нагрузки. Таким выходом для него стало рефинансирование сбербанковского кредита в ВТБ банке по ставке 15%, на срок 5 лет. Насколько это ему помогло видно из данных таблицы, представленной ниже.

Сравнение кредитной нагрузки до и после рефинансирования:

| № | Показатель | Платеж по кредиту, полученному в Сбербанке | Платеж по рефинансированному в ВТБ кредиту |

| 1 | Срок кредитования | 36 месяцев | 60 месяцев |

| 2 | Ставка | 19% годовых | 15% годовых |

| 3 | Общий платеж в месяц | 19 987 руб. | 7 137 руб. |

Мы видим, что рефинансирование помогло Николаю снизить свою кредитную нагрузку более чем в 2 раза.

Теперь Николай без проблем сможет добросовестно выполнять обязанности по кредиту. Если у него появятся свободные денежные средства, то он без труда сможет сделать как частичное, так и полное досрочное погашение кредита — договором такая возможность предусмотрена.

Вид 2. Реструктуризация долга

Реструктуризация долга — второй, не менее популярный вид финансовой помощи должникам.

Реструктуризация — это изменения банком условий по действующему кредиту на основании заявления заемщика.

Рассмотрим суть этого способа тоже на примере.

Пример

Анна Михайловна, женщина 50 лет, работающая технологом на одном из заводов небольшого провинциального городка.

Ее давней мечтой было совершить морской круиз. Годы шли, а мечта не торопилась сбываться. И, тогда на свой юбилей Анна Михайловна сделала себе подарок — приобрела путевку на средиземноморский круиз. Правда, собственных накоплений не хватило и пришлось на 60 тыс. руб. оформить кредит в банке.

Кредит был взят на 1 год под 14% годовых с общим ежемесячным платежом в 5 387 руб. Анна посчитала это вполне приемлемой платой за мечту и стала с нетерпением дожидаться мая месяца, чтобы отправиться в круиз!

Время пролетела быстро и вот Анна уже возвращается отдохнувшая и счастливая домой. Но дома ее ждал неприятный сюрприз. Весь коллектив ее цеха был отправлен в отпуск с сохранением 2/3 среднемесячной зарплаты за этот вынужденный простой.

Разумеется, оплачивать кредит стало сложно. В такой ситуации Анна Михайловна обратилась в банк с заявлением на реструктуризацию.

Так как Анна была ответственным заемщиком, банк пошел ей навстречу и принял положительное решение. Банк по согласованию с Анной разработал индивидуальный график платежей.

По новому графику Анна в течение 3 месяцев оплачивает кредит в сумме 1 тыс. руб. вместо 5 387 руб.

После того, как ее платежеспособность восстановится, женщина внесет единовременный платеж в сумме всего накопившегося долга за период послабления. Затем Анна опять войдет в свой стандартный график с прежними ежемесячными платежами в сумме 5 387 руб.

Вид 3. Получение страховки

При оформлении кредита банк настоятельно рекомендует застраховаться. Предполагается, что страховка в случае форс-мажора (тяжелой болезни, смерти, потери работы и т.п.) должна покрыть задолженность. Заемщик, подписывая кредитный договор, уверен, что в случае чего получит страховку. Однако на практике все не так просто.

Во-первых, внимательно читайте договор. В 99% выгодоприобретателем по страховке становится банковское учреждение, а значит, должник не может самостоятельно распоряжаться страховым возмещением по страховому случаю.

Во-вторых, даже при наступлении страхового случая заемщику придется потрудиться и выполнить ряд требований.

Так, например, если заемщик по кредитному договору застрахован от потери работы, то ему необходимо предоставить трудовую книжку, справку из службы занятости, договор страхования, справку 2-НДФЛ. Все это надо успеть сделать в 10-дневный срок после увольнения.

И самое главное, что страховым случаем признается только потеря работы по инициативе работодателя, собственное желание здесь не подойдет. Однако на практике часто возникают ситуации, когда работодатель принуждает написать заявление на увольнение именно по собственному желанию.

Также помните, что собрав все документы в полном объеме и в срок, вы сразу не получите страховку, придется еще ждать одобрения, а после его получения — перечисления денег от страховщиков. В это время будет продолжаться рост просроченной задолженности, пени и неустоек.

Вид 4. Оформление нового займа у частного кредитора

С давних времен люди, стесненные в денежных средствах, занимали деньги у частных лиц. Это были не только знакомые или родственники, но абсолютно незнакомые люди — так называемые «ростовщики», которые давали деньги в долг под проценты.

Сейчас этот способ становится все более популярен, что вполне логично. Банковский кредит получить все сложнее и сложнее. Нужно собрать кучу документов, иногда требуется залог или поручители, проверяется кредитная история, и не факт, что в итоге кредит одобрят.

А если у заемщика имеется просрочка по кредиту, то решить проблему становиться еще сложнее.

Объявлениями от частных кредиторов пестрит весь интернет. Предложения весьма заманчивые: в течение нескольких часов, под нотариально заверенную расписку, а порой и просто под расписку, по 2 документам, под приемлемый процент можно получить приличную сумму — от 5-10 тыс. руб. до нескольких миллионов.

Однако хочу сразу предостеречь — велика возможность нарваться на мошенников.

Поэтому мой вам совет:

- выбирайте частного кредитора через специальные онлайн-сервисы, у которых есть служба, проверяющая заимодавцев, зарегистрированных на данном ресурсе;

- никогда не берите частный заем под залог;

- отказывайтесь от предложений, в которых требуется любая предоплата, даже самая мизерная;

- кредитуйтесь у частников только в случае крайней необходимости.

Очень часто кредитные заемщики в силу возникших сложностей находятся в депрессивном состоянии, под давлением кредиторов. В таком состоянии им требуется не только профессиональная юридическая помощь, но и психологическая поддержка.

Такую поддержку кредитный должник может найти как у профессиональных психологов, так и в антиколлекторских компаниях, специалисты которых, наряду со своими основными услугами, невольно оказывают и психологическую помощь, успокаивая заемщика и вселяя надежду на возможное положительное разрешение его проблемы.

Чем грозит просрочка по займу?

Подписывая договор микрозайма, клиент обязуется выполнить все условия кредитора: вернуть заем в срок, оплатить проценты и штрафы в случае просрочки.

МФО может осуществлять свою деятельность, получив лицензию от Центрального банка. После выдачи лицензии МФО включается в специальный реестр. Если наименование микрофинансовой компании в реестре отсутствует, это означает, что она осуществляет свою деятельность незаконно. В таком случае компания не сможет обратиться в суд с целью взыскания просроченной задолженности.

Подписываю договор, каждый клиент должен понимать, что:

- электронный договор имеет юридическую силу, наравне с тем, который подписывается лично в офисе;

- погасить долг придется в обязательном порядке;

- при оформлении долгосрочного займа МФО не напоминают о дате погашения обязательного взноса;

- при наступлении просрочки компании продолжают начислять проценты по договору и пени;

- в случае просрочки специалисты МФО имеют право звонить должнику или контактным лицам, направлять требования о погашении через смс-сообщения или на email;

- при длительной неоплате дело передается в суд.

Внимание! Если задерживают з/п, вы можете получить беспроцентный займ и погасить текущий долг. Однако не стоит увлекаться. Оформить заявку на займ без процентов вы можете здесь.

Как получить помощь должникам по кредиту — пошаговая инструкция

Если ситуация с вашей кредитной задолженностью критична, если вам нужна помощь профессионалов, но вы не знаете с чего начать и куда обратиться — читайте нашу инструкцию.

В ней вы найдете пошаговый алгоритм действий.

Шаг 1. Выбираем компанию

Антиколлекторских агентств и просто юридических компаний, готовых взяться за решение кредитных проблем и оказать помощь должникам, сейчас много.

Выбирая компанию, почитайте о ней отзывы на форумах и специализированных сайтах. Изучите сайт самой компании. Если на нем нет информации о самой компании, каких-то полезных информационных материалов, то лучше отказаться от услуг такой фирмы. Серьезная компания уделяет большое внимание своему корпоративному ресурсу.

Возможно, компания — участник рейтинга в своей сфере. Ознакомьтесь с ними.

Выбирайте компанию, которая достаточно продолжительное время ведет свою деятельность в этой сфере и имеет подтвержденный опыт выигранных дел.

Выбирая компанию, которая должна помочь вам избавиться от кредитных проблем и головной боли по этому поводу, сберечь ваши нервы и деньги, не ленитесь собрать как можно больше информации, подтверждающей ее профессионализм и деловую репутацию. Помните: от этого зависит успех всего мероприятия.

Шаг 2. Предоставляем специалисту необходимые документы

Проанализировав отзывы о компании-кандидате, ознакомившись с сайтом, перечнем услуг и общими условиями сотрудничества, вы сделали свой окончательный выбор.

Выбрав компанию, подготовьте необходимый пакет документов. Как правило, потребуется представить все документы, касающиеся кредитного договора, по которому имеются проблемы.

Примерный перечень необходимых документов:

- кредитный договор со всеми приложениями;

- залоговые документы (при их наличии);

- переписка с банком-кредитором или коллекторами (если таковая имеется).

Ознакомившись с документами, кредитный юрист сможет сделать предварительные выводы о сложности проблемы и перспективе ее решения. Специалист предложит все возможные в этой ситуации варианты решения проблемы. Это позволит выбрать наиболее оптимальный.

Шаг 3. Заключаем договор

После того, как основные моменты будут оговорены, наступает черед заключения договора. Я предлагаю вам ознакомиться с примером такого договора.

Внимательно читайте все его пункты. Смотрите, что подписываете. Особое внимание обращайте на пункт «ответственность сторон». Нередко в договорах на услуги антиколлекторов такой пункт просто напросто отсутствует, и это вас должно насторожить. Компания, которая работает честно, не боится брать на себя ответственность.

В договорах можно встретить формулировку о том, что внося деньги за текущий месяц, заказчик подтверждает, что услуги за предыдущий месяц выполнены в полном объеме и претензий за данный период к исполнителю не имеет. Однако в этом разделе нет ни слова о документе, который может подтвердить объем и перечень оказанных услуг.

Таким документом может стать акт (подробный) об оказанных услугах, либо краткий отчет, содержащий в себе все необходимые сведения. Требуйте включения такого пункта в договор при его отсутствии. Это позволить контролировать исполнителя, повысит его ответственность.

Шаг 4. Оплачиваем услуги

Услуги антиколлекторов могут оплачиваться как разово, так и в виде абонплаты. При разовой оплате клиент должен ее производить за каждую консультацию или другую оказанную услугу.

При абонентской оплате клиент вносит ежемесячную плату в процентном отношении от суммы кредитной задолженности (обычно 1%). Сотрудничество клиента-должника и антиколлектрской фирмы может длиться до полугода.

Кроме того, представительство клиента в суде оплачивается отдельно. Стоимость такой услуги составляет примерно 5 тыс. руб. Судебных заседаний обычно бывает несколько.

Оплачивать услуги можно как наличным, так и безналичными способами.

Шаг 5. Получаем подробный план действий для разрешения проблемы

Услуги антиколлекторов предоставляются в 2 этапа: досудебный и представительство заказчика-должника в суде.

Во время досудебного этапа юристы фирмы-исполнителя выполняют ряд мероприятий.

Некоторые из них:

- анализ положения дел должника;

- разработка вариантов решения проблемы;

- расчет задолженности клиента и сопоставление с данными, полученными от кредитора;

- подготовка документов для урегулирования ситуации;

- взаимодействие с банком или коллекторами.

Если на начальном этапе не достигнуто нужного результата, решать проблему придётся в суде. В этом случае от заказчика потребуется доверенность на антиколлектора для представительства интересов клиента на судебных заседаниях.

Когда требуется помощь юристов по микрозаймам

Итак, вы подумываете о том, чтобы взять займ на недлительное время? Юридическая помощь по микрозаймам вам понадобится для проверки:

- нахождения субъекта в госреестре;

- наличия права у кредитодателя выдавать займы (разрешительная документация);

- возможность использования микрозаймовой организацией незаконных методов для возврата кредита.

Чтобы получить интересующие сведения, а также информацию о том, как правильно брать кредит, на что необходимо обратить внимание при оформлении кредитных взаимоотношений запишитесь на бесплатную консультацию, заполнив форму на сайте.

Если вы уже являетесь должником микрофинансовой структуры, то помощь юристов по микрозаймам необходима при:

- начислении кредитором санкций;

- поступлении угроз относительно заемщика, членов его семьи;

- использовании представителями кредитодателя шантажа;

- осуществлении сотрудниками займодателя действий, которые порочат заемщика;

- распространении кредитором неправдивой информации о должнике;

- порче имущества;

- непосредственной угрозе здоровью, жизни заемщика, его близким;

- клиент попал в затруднительную материальную ситуацию и понимает, что просрочек оплаты не избежать;

- иные неприятные обстоятельства.

Если возникла хоть одна из вышеуказанных ситуаций либо есть иные претензии, онлайн-консультанту, заполнив соответствующую форму, и получите ответы в режиме онлайн.

Как действовать, если нечем платить по кредиту — 3 простых совета

Жизненные обстоятельства могут превратить в неплательщика даже самого ответственного заемщика.

Что же делать в таком случае? Читайте наши советы.

Совет 1. Начните решать проблему как можно быстрее

«Наши проблемы не исчезнут оттого, что мы закроем глаза и перестанем на них смотреть» — сказал Уинстон Черчилль много лет назад.

Не закрывайте глаза на проблему отсутствия средств для оплаты своих кредитных долгов. Чем раньше вы начнете искать выход из создавшейся ситуации, тем быстрее вы его найдете.

Подумайте, можете ли вы занять у своих друзей, родственников или знакомых.

Возможно, ваша кредитная история позволит вам перекредитоваться на приемлемых условиях, поищите варианты. Только не бросайтесь в омут с головой.

Перекредитование можно рассматривать только если:

- условия перекредитования не ухудшают ваше нынешнее положение;

- сумма нового кредита полностью перекроет имеющиеся долги.

Помните, чем быстрее вы начнете решать свои проблемы, тем больше штрафов и пени вы сможете избежать.

Совет 2. Первыми инициируйте обращение в банк или коллекторское агентство

При первых признаках вашей финансовой несостоятельности идите в свой банк или к коллекторам, если кредит переуступлен им. Объясните ситуацию, попросите помощи в решении проблемы.

Как показывает практика, в большинстве случаев кредиторы идут на встречу. Ни банк, ни коллекторов не прельщает перспектива появления у вас просроченной задолженности, которая из текущей может очень быстро превратиться в долгосрочную, а возможно и в безнадежную.

Вам могут «заморозить» выплату процентов на достаточно длительный срок и тогда вы будете выплачивать только сумму основного долга. Или же банк согласится предоставить вам кредитные каникулы. Они могут длиться до 3-х месяцев. За это время можно найти дополнительный источник дохода (подработку), реализовать не используемое имущество и т.п.

Совет 3. Привлеките профессионального юриста

Если у вас не хватает опыта в решении финансовых проблем, вы плохо ориентируетесь в законодательстве, то выходом для вас могут стать услуги профессиональных юристов, например, из антиколлекторского агентства.

Опытный антиколлектор, изучив вашу ситуацию и документы, сможет найти законный вариант решения проблемы. Своевременное обращение к профессионалам позволит не только выпутаться из кредитной паутины, но и сэкономит вам нервы.

Как помочь себе избавиться от долгов, смотрите в видеоролике.

Что делать, если долг передали коллекторам?

В большинстве случаев МФО продают долг коллекторам. Поскольку коллекторы заинтересованы в возврате средств, они предлагают скидку. Ее размер согласовывается персонально.

От чего зависит скидка? Ответ простой, от выкупной стоимости долга. К примеру, у Иванова Матвея долг перед МФО на сумму 37 600 рублей. Компания продала долг коллектору за 21 000 рублей. Коллекторы могут предложить скидку в размере 37 600 – 21 000 = 16 600 рублей. Только не стоит надеяться сразу на максимум, это актуально для проблемных заемщиков, которые не выплачивают долг коллектору месяцами. На практике размер скидки составляет до 10% от долга перед МФО.

Пример из жизни! Ольга Матвеева оформила займ на 17 000 рублей, попала в больницу и не смогла выплатить долг. Через месяц она выписалась, но сумма долга увеличилась до 27 200 рублей. Поскольку у Ольги не было всей суммы для выплаты, она попыталась решить вопрос с коллекторами, которые занимались взысканием. Повезло, что через неделю был новый год. Ольге предложили вернуть 80% от суммы долга. Она выплатила 21 760 рублей (сумма оказалась на 340 рублей меньше планового погашения займа).

Какие МФО точно подают в суд на заемщиков?

Несмотря на то, что привлечение к суду наблюдается довольно редко, существует перечень компаний, которые прибегают к данному методу воздействия на клиента. Среди них:

- Турбозайм;

- Манимен;

- Веббанкир;

- СрочноДеньги;

- Займер;

- Вива-деньги.

Это крупные компании, которые занимаются микрокредитованием населения длительное время и работают в рамках существующего правового поля. В большинстве случаев они дают до 3–5 месяцев, в течение которых вопрос с задолженностью можно решить без обращения в суд.

Если вы не можете вернуть заем вовремя

Микрофинансовые организации осознают, что работают с более рискованной категорией заемщиков, которые могут сталкиваться с финансовыми трудностями. Именно поэтому многие компании ввели в линейку услуг пролонгацию.

Пролонгация — это возможность сдвинуть срок возвращения займа на определенный срок (неделя, несколько недель, месяц). При этом заемщик избегает штрафов, его кредитная история не портится. Условия предоставления переноса срока оплаты — отсутствие просрочки и выплата начисленных процентов (отсрочке подлежит только основной долг).