Сегодня хотелось бы поговорить о банкротстве пенсионера.

Наибольший уровень закредитованности приходится на незащищенные слои населения — это инвалиды, матери-одиночки и пенсионеры. К сожалению, эти люди вынуждены иногда обращаться в банки и МФО, не имея возможности платить по счетам. Как признать пенсионера банкротом и списать долги? Возможно ли это?

Может ли пенсионер подать на банкротство?

Многие пожилые люди считают, что даже при огромных долгах они не могут оформить банкротство: у них же нет доходов, кроме пенсии, а нередко отсутствует имущество. Так ли это?

Нет, это заблуждение. По закону банкротство физических лиц может объявить любой гражданин, не имеющий судимости по экономическим преступлениям. Также важно подтвердить в суде свою добросовестность и непреднамеренность долгов . Что имеется в виду?

Ситуация № 1.

Гражданин Белоусов, выйдя на пенсию, понял, что доходов не хватает на привычную жизнь. Он обратился сразу в 2 банка за кредитами. Ему одобрили заявки. Израсходовав кредитные средства, Белоусов обратился в МФО, потом еще в одно.

При этом он не возвращал долги ни по одному из оформленных кредитов. Деньги тратил на жизнь и предметы роскоши. Через полгода настойчивых звонков от кредиторов и коллекторов должник решил признать банкротство физ лица.

Ситуация № 2.

Гражданин Солнцев, выйдя на пенсию, все равно продолжил работать в небольшом охранном предприятии. Потом он решил взять кредит на поездку к родственникам в другую страну. Вернувшись, он продолжил исправно выплачивать ежемесячные платежи, до тех пор, пока на предприятии неожиданно не объявили сокращение штата.

Учитывая возраст, Солнцев был отправлен на заслуженный отдых, однако радости ему не принесло — кредит было платить нечем. Он взял еще один займ, чтобы прожить, однако деньги быстро закончились. Взносы по кредитам вместе с коммуналкой съедают всю пенсию, и Солнцев рассматривает признание несостоятельности физлица.

Возможно ли банкротство пенсионеров в первом и во втором случаях? В первом случае у суда появятся обоснованные подозрения в недобросовестности должника, поскольку кредиты брались явно без цели возврата. Во втором случае сомнений в добросовестности не возникает — должник взял кредит, будучи в состоянии его возвращать, но внезапная смена обстоятельств помешала рассчитаться с кредитором.

Подавая на банкротство, нужно быть готовым к вопросам суда: на какие цели брали кредиты, и почему не отдали. Для пенсионера (к сожалению) нормально брать кредиты и микрозаймы «на жизнь», на лекарства, помощь детям и т.д. Важно, что человек первое время платил по договору, а потом не смог.

Например, из-за кризиса цены выросли, и денег стало не хватать (индексация пенсий не покрывает инфляцию).

Признать банкротство может любой должник, но практика наших юристов показывает, что обращаться в суд имеет смысл при долге от 250 тысяч рублей.

Узнайте, можно ли списать ваши долги

Пенсионер — банкрот: возможно ли это?

Законом о банкротстве не определена разница между работающим гражданином и лицом, получающим пенсию по старости или по стажу. Исходя из этого, банкротство пенсионера является процедурой, аналогичной банкротству любого другого физлица.

Единственный нюанс такого банкротства заключается в высокой вероятности назначения судом реструктуризации долга. Но и здесь в группу риска входят лишь граждане, получающие довольно большую пенсию, и при условии, что их совокупная сумма финансовых обязательств перед кредиторами невысока.

Константин Логинов, Адвокат

Также следует учитывать, что к процедуре банкротства пенсионеров не применяется никакой упрощенной схемы — ее попросту не существует. Процедура признания за ними финансовой несостоятельности проходит аналогично, как и для любой другой категории граждан.

Отличия банкротства пенсионеров

Но все же есть некоторое отличие в процедуре банкротства лиц на пенсии. И оно касается реструктуризации долгов. В отношении пенсионеров эта процедура несколько упрощена, что в большинстве случаев помогает добиться утверждения плана реструктуризации в рекордно короткие сроки — всего спустя несколько месяцев после подачи заявления о банкротстве.

При назначении процедуры реструктуризации Арбитражным судом обязательно учитываются следующие факторы:

- размер пенсии должника;

- наличие дополнительного стабильного дохода;

- установленный в регионе прожиточный минимум;

- наличие инвалидности у банкрота;

- число иждивенцев (если таковые есть).

При назначении процедуры реструктуризации максимальный срок не может превышать 3 лет. Величина ежемесячных выплат рассчитывается таким образом, чтобы в распоряжении у пенсионера оставалась сумма, не меньше прожиточного минимума по региону его проживания.

В каких случаях пенсионер может объявить себя банкротом

Банкротство пенсионера возможно только в случае одновременного выполнения следующих условий:

- просрочка по исполнению кредитных обязательств составляет свыше 90 дней;

- имущества пенсионера недостаточно для покрытия всех долговых обязательств;

- гражданин не имеет непогашенной судимости за экономические преступления;

- должник объявлялся банкротом либо в отношении его была проведена процедура реструктуризации долга более 5 лет назад.

Отсутствует минимальный порог суммы, при которой гражданин может подавать на банкротство. Часто упоминаемая сумма в 500 тысяч рублей относится не к должникам, а к кредиторам — только при превышении суммы кредиторской задолженности финансовые организации вправе инициировать процедуру банкротства в отношении должника.

Но важно учитывать, что банкротство физического лица — удовольствие не из дешевых. Средняя стоимость проведения процедуры составляет порядка 40–50 тысяч рублей, и это без учета услуг юристов. Таким образом, подавать иск о банкротстве целесообразно при сумме задолженностей от 100–150 тысяч рублей.

Положительная сторона банкротства заключается в единовременном списании задолженности перед всеми кредиторами сразу. И в качестве них могут выступать физические и юридические лица, муниципальные и государственные предприятия. Таким образом, сумма долгов, при которой уже следует объявлять себя банкротом, может быть легко набрана. Она может состоять из:

- задолженностей по кредитам, займам, ипотеке;

- долговых обязательств перед физлицами;

- долгов по налогам, коммунальным платежам, штрафам и пр.

Исключение составляют лишь алименты и платежи, направленные на возмещение вреда — они не будут списаны при банкротстве.

Как пенсионер может подать на банкротство

Процесс признания за пенсионером финансовой недостаточности аналогичен обычному банкротству физлица. Для инициации процедуры необходимо предоставить в Арбитражный суд по месту жительства:

- заявление о банкротстве;

- список имущества;

- свидетельство о браке/разводе;

- полный перечень кредиторов;

- данные о текущем материальном положении (справка о пенсии, с места работы);

- информацию о количестве иждивенцев, присвоенной группе инвалидности;

- прочие данные, имеющие отношение к процедуре банкротства.

При подаче заявления пенсионер должен заплатить госпошлину (300 рублей) и оплатить услуги финуправляющего в размере 25 тысяч рублей — они оплачиваются путем взноса всей суммы на депозит суда.

Важно! Арбитражному управляющему выплачивается 25 тысяч за проведение одной процедуры. Но в ходе банкротства их может быть инициировано и 2: сперва реструктуризация долга, затем, если она окажется невозможной — то реализация имущества. И выплачивать пенсионеру придется за обе процедуры, то есть стоимость услуг финуправляющего вырастет вдвое.

Кроме этого, банкрот обязан возместить все затраты финансового управляющего, связанные с исполнением им обязанностей, в том числе и оплачивать услуги третьих лиц, если судом будет установлена целесообразность привлечения их к процессу банкротства.

Последствия банкротства для пенсионера

Объявив себя банкротом, пенсионер не только избавляется от долгов — на него также накладывается ряд ограничений:

- Повторное банкротство станет возможно только не ранее чем через 5 лет.

- В течение 3 лет пенсионер не может входить в состав учредителей или акционеров, назначаться руководителем компаний.

- На протяжении 5 лет банкрот должен указывать свой статус при оформлении займов.

Также в качестве одной из мер к должнику может быть применен запрет на выезд за границу. Но, как показала практика, судами он устанавливается довольно редко, да и снять его можно в течение одного дня.

Банкротство без имущества: будут ли списаны долги?

Это актуальный вопрос для пенсионеров-должников по кредитам. Как правило, никакой собственности у них нет, кроме единственного жилья. Признают ли несостоятельность, если рассчитываться нечем?

Да, признают. Практика показывает, что банкротом можно стать и без продажи имущества, и займы со всеми неустойками погашаются. Но при этом необходимо подтвердить в суде, что у вас есть деньги, чтобы оплатить судебные издержки.

Для начала процедуры нужна сумма 25 300 рублей — это оплата труда финуправляющего и госпошлина. Эту сумму нужно заплатить до первого судебного заседания.

Как оплатить банкротство гражданина?

- Деньги может дать родственник или знакомый: супруги, дети, родство не важно.

- Свои накопления: дивиденды, деньги на счету, ювелирные украшения (продать, заложить в ломбард), остатки кредита.

Если деньги ожидаются в течение ближайшего времени — можно подать ходатайство об отсрочке внесения вознаграждения арбитражному управляющему — в конце статьи.

Таким образом, если есть средства для оплаты судебных расходов, пенсионер может подать на банкротство и рассчитывать на списание всех задолженностей.

Подробно о стоимости банкротства мы рассказали в этой статье.

Цена банкротства зависит от стоимости имущества на продажу и количества кредитов в разных банках. Как узнать итоговую стоимость? Есть ли пенсионерам скидки? Позвоните специалисту, чтобы рассчитать полную стоимость процедуры в конкретной ситуации.

Особенности процедуры для пенсионеров без имущества

Согласно статистике, большая часть граждан прибегают к процедуре признания своей несостоятельности, не имея в собственности имущества, которое могло бы подойти для продажи и погашения долгов перед кредиторами. Например, у пенсионера из ликвидной собственности может быть в наличии только квартира, которая является единственным пригодным жильем. В этом случае она не подлежит изъятию и продаже по нормам ГПК.

Ранее суды не имели однозначной позиции по вопросу, можно ли банкротиться гражданам без имущества. Но недавно Верховный суд выпустил разъяснения, которые однозначно трактуют это спорный правовой вопрос. В них сказано, что отсутствие имущества не является барьером для прохождения банкротства.

В качестве подтверждения того факта, что у пенсионера есть средства для погашения судебных издержек, должник может предъявить:

- Ювелирные изделия или предметы искусства, которые при необходимости можно продать.

- Выписку из банковского счета с накоплениями.

- Копию платежного поручения, подтверждающего внесение определенной суммы на депозит суда для вознаграждения управляющего.

Например, по делу №А19-21428/2015 от 2020 года у мужчины-пенсионера имелась задолженность более 1 млн р., при этом денег на банковских счетах и никакого имущества у него не было. Но он обладал определенными финансами для оплаты судебных расходов. В результате его банкротство было признано в установленные сроки без осложнений.

Банкротство пенсионеров может иметь такие особенности, отличающие его от банкротства иных граждан:

- Суды обычно весьма лояльны к пенсионерам. При необходимости у суда можно попросить отсрочку по выплате вознаграждения управляющему, которое составляет 25 000 р.

- После первого судебного заседания пенсионеру более не вправе звонить кредиторы, коллекторы и приставы с требованиями. Если они будут продолжаться, то пенсионер вправе обратиться в правоохранительные органы.

- При отсутствии имущества для реализации затраты на банкротство для пенсионеров составят 60-80 тыс. р. Если же такое имущество есть, то стоимость прохождения процедуры признания несостоятельности достигнет 100 тыс. р.

- Так как пенсионеры редко обладают доходами свыше 30 тыс. р. ежемесячно, то в их отношении обычно сразу вводится этап реализации, минуя реструктуризацию задолженности. С подобным ходатайством к суду может обратиться и сам пенсионер. Это позволит ему сэкономить минимум 25 000 р. на данный этап банкротства и сократить сроки процедуры.

- Сроки банкротства пенсионера без имущества составят до 6-8 месяцев. Если имущество есть, что процесс займет год и более.

Возможно ли банкротство пенсионера-поручителя?

Поручительство — довольно распространенная практика в России. Банки охотно выдают кредиты на очень большие суммы при наличии поручителей. Но если заемщика уволят, или бизнес не пойдет, отвечать на долг придется поручителю. Что делать, если основной должник перестал платить?

В таком случае возможен следующий сценарий:

- Основной должник подает на банкротство.

- Банк включается в реестр кредиторов.

- Процедура завершается, долги списываются.

- Далее банк обращается к поручителю.

- Поручитель признает банкротство, и его долги тоже списываются.

Пока основной должник не признал банкротство, к поручителям обычно не предъявляются претензии. Однако если долг основного заемщика списан через суд, то поручителю не остается ничего другого, кроме как тоже пройти процедуру, если кредит отдавать нечем. Подробно о признании несостоятельности гражданина при поручительстве читайте здесь.

Получить план списания долгов

Какие долги будут списаны

По законодательству к списанию подлежат долги размером свыше 500 тыс. рублей. Пенсионер может оформить заявление с просьбой о банкротстве и с меньшей суммой, если сможет доказать, что не в состоянии рассчитаться по долговым обязательствам. К списанию подлежит долг:

- по кредитным договорам;

- по налоговым платежам;

- за оплату коммунальных услуг;

- за вред, причиненный физическим лицам, если не было совершено уголовное преступление.

Не будут прощены долги по алиментам, возмещению морального вреда и заработной плате (если пенсионер работал в качестве ИП и являлся работодателем). После списания долгов на протяжении минимум 5 лет нельзя повторно инициировать банкротство.

Учитывая, что к пенсионеру применяются общие правила, с него списываются те же долги, что и с других категорий граждан. Однако есть некоторые задолженности, которые не могут быть затронуты.

К ним относят:

- алименты – как в отношении детей, так и по отношению к иным категориям граждан;

- компенсацию морального ущерба;

- заработную плату. Она может быть взыскана с ИП. Кроме того, физические лица также имеют право на оформление работников и начисление им заработной платы;

- иные долги, непосредственно связанные с личностью;

- штрафы за совершение противоправных деяний. При этом некоторые долги, возникшие в соответствии с КоАП РФ, например, штрафы перед ГИБДД, могут быть списаны;

- долги, появившиеся после вынесения акта.

Чаще всего списываются долги по кредитам, возникшие по иным договорам, задолженность перед ФНС и по коммунальным платежам.

Пенсия при банкротстве физического лица

Пенсионеров обычно не беспокоят различные ограничения при процедуре — право быть руководителем предприятия. Для большинства не актуальна реализация имущества, так как продавать обычно нечего — квартира и так останется.

«Больным местом» является пенсия при банкротстве.

Не секрет, что ежемесячные пенсионные начисления являются основным, и часто единственным источником дохода. Заберут ли пенсию?

Нет, не заберут. Закон предусматривает защиту интересов должника. Со всех доходов, которые получает пенсионер, ему будет выделяться ежемесячно сумма, не меньше прожиточного минимума в регионе по месту прописки. Так, в Москве она составляет больше 12 000 рублей. Пенсию супругов, зарплату детей или других проживающих с должником лиц не тронут. Социальную доплату к пенсии тоже не заберут.

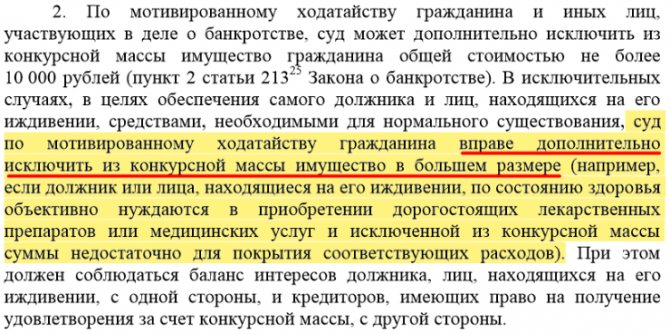

Если банкроту прописаны лекарства, медикаменты, он получает платные медицинские услуги по назначению врача, можно обратиться в суд с ходатайством, просить об увеличении денежной ежемесячной денежной суммы. На это Арбитражным судам указал Верховный суд в Пленуме №48 п. 2:

ходатайства об исключении денег на лекарства из конкурсной массы можно в разделе шаблоны (первая форма)

Что будет с имуществом?

Если есть дача, гараж, автомобиль, то продажа имущества пенсионера проходит по обычной схеме торгов имуществом должника-гражданина: опись, оценка, подготовка положения о порядке торгов, аукцион банкротным имуществом и расчеты. Квартиру, в которой живет неплатежеспособный пенсионер, не заберут.

Узнать, какое имущество продадут при банкротстве

Банкротство физических лиц пенсионеров – суть и стадии процедуры банкротства

Закон «О несостоятельности» вступил в силу в сентябре 2020 г, но за это время уже была наработана судебная практика, которая позволяет делать определенные прогнозы и рассчитывать на благополучный исход дела.

В сентябре 2007 года в Москве Арбитражный суд рассмотрел дело о признании финансово несостоятельной гражданки И. 1952 года рождения и назначил реализацию имущества, минуя процедуру реструктуризации. Но поскольку у гражданки И. была в собственности квартира, которая является единственным жильем, она соответственно была исключена из конкурсной массы. Таким образом пенсионерка добилась списания всех долгов и сохранила имущество.

В феврале 2020 года Иркутский Арбитражный суд рассмотрел дело гражданина Л. 1954 года рождения. Долговые обязательства на момент подачи заявления составили более 1 млн рублей. Дохода, кроме минимальной пенсии гражданин не имел и имуществом не владел. Суд принял решение о полном списании долгов и присвоении статуса банкрота.

В ноябре 2020 года в ходе процедуры банкротства в одном из Арбитражных судов Екатеринбурга, пенсионерка смогла добиться удовлетворения ходатайства о выводе пенсии в полном размере из конкурсной массы. Гражданка смогла доказать, что прожиточного минимума недостаточно для обеспечения достойного уровня жизни и покрытия расходов на поддержание здоровья.

проводит банкротство физических лиц в Краснодаре с 2020 года. За это время свои долги списали более 80 000 человек. Записывайтесь на консультацию, и мы поможем вам избавиться от долгового ярма, списать любые виды задолженностей и сохранить имущество.

Федеральный закон «О несостоятельности физических лиц» от 29 июня 2020 г. №154 устанавливает следующие критерии для признания гражданина банкротом:

- гражданин должен банкам, частным лицам, госструктурам и т.д. 500 000 руб. и более;

- он не гасит задолженность в течение минимум 90 дней;

- у него нет стабильного дохода, либо величина меньше прожиточного минимума, установленного в регионе;

- общая сумма задолженности выше, чем цена имущества неплательщика. Но есть важный момент: вне зависимотси от количества долгов, нельзя изымать единственное жилье гражданина.

Общий алгорим признания человека финансово несостоятельным следующий:

- В течение 30 дней с момента, как гражданин понял, что больше не может платить кредиторам, он подаёт в арбитражный суд по месту жительства ходатайтсво с просьбой инициировать процедуру банкротства. К нему прикладываются документы, подтверждающие денежный крах заявителя.

- Суд исследует материалы и назначает независимого специалиста — финансового управляющего, который будет пытаться денежные решить проблемы должника, не объявляя его банкротом.

- Если исправить ситуацию не удается, накладывается арест на банковские счета должника и все его активы. Собсвенность продается, а деньги перечисляются кредиторам.

- После этого должника официально признают банкротом и избавляют от всех финансовых обязательств, даже если ему не удалось исполнить их в 100%-ном объеме.

Процедура признания гражданина финансово несостоятельным занимает от 6 месяцев до нескольких лет. Решение о сроках проведения процедуры принимается судом на начальном этапе ведения дела. После завершения всех этапов, предусмотренных банкротством, назначается итоговое заседание, результатом которого может стать списание долгов неплательщика.

В случае объявления о несостоятельности пенсионера у него могут отнять все имущество, кроме единственного жилья. Но если жилье было в залог по кредиту, суд может обратить взыскание и на него. Имущество продается с аукциона, а выручка будет направлена на погашение долгов кредитору.

Помимо единственного жилья, конфискации не подлежат продукты питания, принадлежащие должнику, а также домашний скот и полученные награды.

Если у пенсионера нет никакого имущества, после ознакомления с финансовым отчетом, представленным арбитражным управляющим, суд завершает процедуру признания банкротства и постановляет списать задолженность.

Банкротство – ситуация, подразумевающая под собой отсутствие каких-либо долгов, подлежащих списанию. Но есть ряд обязательств, которые невозможно избежать даже в этом случае.

Предлагаем ознакомиться: Выплата компенсации при закрытии фирмы

Процедура списания проводится после завершения судопроизводства и реализации имущества, принадлежащего пенсионеру. Можно списать долги по всем распискам и займам, по банковским кредитам и по оплате коммунальных услуг.

Но есть и такие долги, которые необходимо выплатить при любом раскладе дела о банкротстве. К этой категории долгов относятся алименты, долги по возмещению морального и физического вреда, а также требования по текущим платежам. Не погашаются те долги, которые связаны с личностью пенсионера-банкрота или имеют особое указание в законе.

Объявление банкротства пенсионера не только избавляет его от долгов, но и накладывает ряд ограничений, в том числе, запрет на выезд из страны и назначение на руководящие должности.

Пенсионный фонд не имеет права переводить пенсии и другие выплаты пенсионера-банкрота на счета финансовых управляющих или на другие необозначенные в документах счета. Поэтому пенсионеры могут получать свою пенсию в прежнем порядке, согласно своему волеизъявлению и в соответствии с пенсионным законодательством. Смена организации или реквизитов по выплате пенсий может быть осуществлена только по личному заявлению пенсионера.

Если человек не имеет обширных познаний в области кредитования, он может стать жертвой махинации банков. Поэтому еще до заключения договора займа лучше проконсультироваться с юристом. Специалист полезен ли в судебных разбирательствах. Он:

- Составит грамотное исковое заявление со ссылками на подходящие законодательные нормы.

- Осуществит представительство законных интересов и защита прав пенсионеров должника в ходе рассмотрения дела.

- Добьётся снижения размера долга, отмены неправомерных штрафов пени.

- Подготовит ходатайства, отводы, заявления.

- Обжалует неудовлетворительной судебный вердикт в апелляционном или кассационном порядке.

В рамках банкротства финансовый управляющий должен распродать часть имущества пенсионера в интересах кредиторов. Если имущества нет, то и продавать будет нечего. В этом плане банкротство пенсионера без имущества проходит несколько проще, чем у других должников.

Отсутствие имущества также необходимо будет подтвердить документально. Сделать это просто, следует направить соответствующие запросы, например, в УФРС, получить ответы и предоставить их в суд. Конкретно УФРС предоставит вам информацию о наличии/отсутствии в вашей собственности жилых/нежилых помещений и земельных участков.

Закон очень строго регламентирует перечень материальных ценностей, которые могут быть проданы в интересах кредиторов. К примеру, если вы владеете единственной квартирой, то ее продать не имеют право.

Но в этой ситуации есть исключение. Если ваша единственная квартира находится в залоге у финансовой организации, то ее продадут в интересах этой самой финансовой организации. В расчет берутся только те залоги, которые оформлены официально, т.е. договор залога должен быть зарегистрирован в УФРС.

Тем, кто имеет имущество и тоже хочет обанкротиться отчаиваться не стоит. Обанкротиться с имуществом тоже можно. Об этом читайте ниже.

Сама процедура банкротства работающего пенсионера не будет иметь особенных отличий от банкротства безработного пенсионера. Необходимо будет пройти те же этапы, собрать почти те же документы и т.д.

Несколько сложнее будет с тем, чтобы доказать суду, что при текущем уровне доходов вы никак не можете выплачивать долги по кредитам, счета ЖКХ и т.д. Ведь кроме пенсии вы получаете еще и зарплату, а значит, имеете повышенный доход. У суда может сложиться мнение, что вам будет достаточно реструктуризации, а не полного списания долгов.

Например, у вас могло ухудшиться здоровье, и теперь вы тратите большие суммы на лекарства. А может быть, у вас есть иждивенцы{q} Или вашему близкому родственнику (мужу/жене) требуется особый и дорогой уход и лечение{q} А может быть, вы получили инвалидность{q} Не забудьте подтвердить свои доводы документально.

Если вы не уверены в состоятельности своих доводов, то лучше обратиться к профессиональным юристам-банкротоведам, они точно знают, как справиться с этой проблемой.

Существует миф, что после процедуры банкротства у пенсионера не останется имущества. На самом деле это не так.

Конфисковать для продажи могут машину, драгоценности, антиквариат, ценные бумаги, дорогостоящие предметы интерьера и подобное имущество. А вот список того, что забрать не имеют право гораздо больше:

- Единственное жильё;

- Одежду и гигиенические средства личного использования;

- Питание;

- Препараты лечебной и медицинской направленности, обеспечивающие жизнь и здоровье пенсионера;

- Топливо (в различных видах), которое пенсионер и его домочадцы эксплуатируют для отопления жилья;

- Домашняя скотина (коровы, куры, свиньи, пчелы и так далее) и помещения для них;

- Средства, обеспечивающие жизнедеятельность пенсионеров с ограниченными возможностями (передвижные колясочные аппараты, слуховые приспособления и т. д.);

- Государственные награды и отличительные знаки;

- Средства труда, направленные пенсионером на извлечение дохода (например, мотокосилка, авто, используемое в качестве такси).

- Технику для быта дешевле 30 тысяч рублей.

Сами суды, как правило, очень лояльно относятся к тому, что люди старшего возраста активно списывают свои долги. Судебная практика при банкротстве пенсионеров положительная.

Во время процедуры банкротства часть доходов пенсионера будет удержана в пользу кредиторов. Но удерживаться будет только тот доход, который выше прожиточного минимума, установленного в регионе его проживания. Если приставы могли удерживать до 70%(!) пенсии, то сразу после начала банкротства удержания продолжатся только с той суммы, которая превышает прожиточный минимум.

- Жилье, если оно единственное;

- Одежду, предметы личной гигиены;

- Продукты;

- Медикаменты;

- Топливо, которое должник и его семья используют для обогрева помещения;

- Домашний скот, птица, пчелы, а также хозяйственные постройки, в которых содержится живность;

- Оборудование, необходимое инвалиду (например, инвалидная коляска, слуховой аппарат и т. д.);

- Государственные награды, знаки отличия;

- Оборудование, с помощью которого пенсионер получает доход.

Как пенсионеру оформить банкротство в 2020 году?

Процедура признания несостоятельности начинается с составления заявления — образец заявления в суд вы можете найти у нас на сайте. Мы не рекомендуем слепо переписывать все с образца: каждое дело индивидуально, и особенности следует учесть и отразить в документе.

Например, банкротство работающего пенсионера отличается от несостоятельности пенсионера-инвалида — выше вероятность введения реструктуризации.

Вы можете пройти процедуру:

- самостоятельно;

- обратившись к юристам.

Что включает юридическая помощь в банкротстве?

- Консультации юриста на всех стадиях процедуры.

- Подготовку документов, составление индивидуального заявления.

- Запуск процедуры банкротства для пенсионера.

- Помощь в переходе сразу к реализации имущества.

- Помощь в сохранении имущества, если оно есть.

- Предоставление финуправляющего, контроль за публикациями в Федресурсе и другими действиями в ходе процедуры.

- Помощь кредитного юриста в защите на суде и представительстве интересов должника.

- Присутствие на всех судебных заседаниях, пенсионеру не придется ходить в суд и сидеть часами в залах ожидания — его интересы представляет профессиональный юрист.

Мы предоставляем : всю процедуру банкротства гражданина проводит профессионал, вы платите фиксированную сумму и никаких дополнительных платежей. Споры и общение с коллекторами, приставами, ЖКХ (если вы им должны), банками и МФО — мы берем на себя. По опыту тех, кто прошел процедуру, это выгоднее, чем тянуть и копить проценты, которые банк незаконно списывает с пенсии.

Узнать, подходит ли мне бесплатное упрощенное банкротство

Судебная практика показывает, что пенсионеров банкротят быстро, долги списываются в 99% случаев. Образцы заявлений (иск и приложения) для признания несостоятельности физлица в Арбитражном суде скачайте ниже.

Документы, которые необходимы для начала процедуры банкротства

Чтобы пенсионера признали банкротом, помимо судебного искового заявления, ему необходимо подготовить пакет бумаг:

- удостоверения личности — паспорт, СНИЛС, ИНН;

- документы, подтверждающие наличие задолженности. Это может быть кредитный договор, расписки выданные физическим лицам;

- перечень активов и документы на имущество, которым владеет пенсионер;

- справка о доходах за последний период.

Необходимо учитывать, что банкротство проходит не бесплатно, так как его проведение подразумевает некоторые расходы, например, оплату госпошлины, публикации в реестре банкротов.

Если пенсионер брал кредит под залог имущества, он может его лишиться. Вводится запрет на выезд из страны и на занятие предпринимательской деятельностью в течение 5 лет.

Пенсионер, подающий на банкротство, должен будет подготовить следующий перечень документов:

- заявление о своём банкротстве;

- копия паспорта;

- копия ИНН;

- выписка с пенсионного счёта;

- любая документация, которая подтвердит имущественные права, например, договора купли-продажи, свидетельства и так далее;

- сведения о кредиторах;

- документация, которая дополнительно укажет на невозможность расплачиваться по имеющимся долгам;

- бумаги, указывающие на семейное положение;

- сведения о доходах и уплаченных налогах за последние три года.

Признание финансовой несостоятельности возможно только при предоставлении указанных бумаг.

Чтобы начать процедуру, нужно в арбитражный суд подать следующую документацию:

- заявление, составленное должником по установленному образцу;

- выписку из Единого Госреестра Индивидуальных Предпринимателей, которая подтверждает наличие или отсутствие у пенсионера статуса ИП;

- дубликаты гражданского паспорта, идентификационного налогового номера, удостоверения пенсионера;

- выписку с пенсионного счета;

- список имущества, находящегося в собственности должника, если оно есть, и документы, подтверждающие право владения;

- перечень всех кредиторов с указанием названия учреждения, его адреса или в случае граждан – ФИО и адрес прописки: сюда включаются банки, микрозаймовые организации, коммунальные службы (если есть долги по услугам ЖКХ), контролирующие органы, перед которыми возникло долговое обязательство, физические лица, при условии, что деньги у них брали в долг под расписку;

- договор кредитования, не оплаченные счета за коммунальные услуги, долговые расписки и другие документы, подтверждающие наличие долга;

- банковские выписки со всех счетов должника;

- документацию с информацией о доходах, налоговых отчислениях за последние 3 года;

- свидетельство о заключении брака, рождении детей.

! Обратите внимание. Арбитражный Суд вправе затребовать любые другие документы, если сочтет, что они относятся к делу. Например, если в течение последних 3 лет вы продавали какое-либо имущество, суд должен исследовать сделку на отсутствие признаков фиктивности или незаконности.

- Инициация процедуры признания финансовой несостоятельности. Заявление подает сам должник, кредиторы или наследники в случае смерти должника.

- Утверждение арбитражного управляющего. Суду предоставляют список кандидатов или ходатайство о назначении определенного управляющего. Если у сторон нет возражений, кандидат полностью соответствует установленным требованиям – суд одобряет кандидатуру.

- Процесс доказательства финансовой несостоятельности. Управляющий проводит анализ ситуации, составляет список имущества, реестр кредиторов и их требований. Изучает все документы по делу и передает их суду на рассмотрение. На этом этапе нужно доказать, что должник действительно банкрот и у него нет средств или имущества для погашения долгов.

- Реструктуризация. После признания гражданина несостоятельным, в случае если есть какое-то имущество или доход, выше прожиточного минимума, управляющий должен достичь соглашения с кредиторами и договориться о пересмотре условий кредитования, графика платежей.

- Реализация имущества. Этот этап наступает в случае не достижения мирного соглашения или принятия кредиторами, банкротом условий реструктуризации. Имущество, находящееся в собственности должника, продается с торгов, вырученные средства от конкурсной массы идут на погашение долгов в порядке очереди по реестру, оплату услуг управляющего, покрытие расходов, связанных с организацией торгов.

- Присвоение статуса банкрота и списание всех долгов. Если было имущество, все средства от его реализации направляются на покрытие долговых обязательств. Часть долгов, которую не удалось возместить, списывается полностью. Если у должника вообще не было имущества и его пенсии не хватает, чтобы покрыть какую-то часть кредита – суд списывает все долги на 100 %.

Перед принятием решения о подаче заявления, возникает много вопросов, связанных с присвоением статуса финансово несостоятельного гражданина. Юристы ООО «Глав Банкрот» дали ответы на самые популярные из них:

Предлагаем ознакомиться: Сотрудница выходит на работу после декрета

- Могут ли долги списывать с пенсии. На специальный конкурсный счет должника перечисляется весь доход, за вычетом прожиточного минимума, который установлен в регионе проживания. По закону пенсионные выплаты причисляются к категории доходов, поэтому суд может назначить списание долгов с пенсии. Сумму прожиточного минимума можно увеличить, если у пенсионера-банкрота есть иждивенцы или требуется дорогое лечение. Эти факты подтверждаются соответствующими документами.

- Могут ли приставы списывать долг с пенсии. Если суд вынес постановление о покрытии долгов за счет дохода пенсионера, например, по долгам перед ЖКХ, налоговой, по алиментам или возмещению морального ущерба. То приставы вправе списывать часть пенсионного пособия в счет долга. Все взыскания производятся с учетом прожиточного минимума и других отягчающих обстоятельств.

- Банкротство пенсионера инвалида, потерявшего работу. Когда человек выходит на пенсию по инвалидности, суд чаще принимает решение о признании финансовой несостоятельности и полном списании долговых обязательств. Чаще всего даже не принимается во внимание имущество. Главное собрать достаточную доказательную базу: справку об инвалидности, выписки врачей, примерную стоимость лечения на месяц и прочие документы, которые могут склонить суд на вашу сторону.

- Банкротство работающего пенсионера. Этапы процедуру не отличаются, но в этом случае у суда могут возникнуть сомнения, что должник, получая пенсионную компенсацию и заработную плату, не в силах покрывать кредиты. Чтобы добиться 100 % списания долгов, нужна помощь опытных юристов и арбитражных управляющих, которые смогут выработать эффективную стратегию ведения дела и предоставить суду весомые доводы.

Бесплатная консультация

Получите ответ на любой вопрос по банкротству физических лиц

Смысл процедуры прост – пенсионер может объявить себя банкротом, если докажет свою финансовую несостоятельность.

Банкротство пенсионера – это судебная процедура. Отправив заявление в суд, пенсионеру необходимо обосновать, что его официальные доходы не позволяют выплачивать имеющиеся долги.

Суд берет во внимание не только обязательства перед банками или МФО, но и долги по ЖКХ, взносам по капремонту, ДТП и даже обычные долги перед другими людьми.

Банкротство пенсионер может запустить при любой сумме долга. Размер значения не имеет, важна лишь финансовая несостоятельность по обеспечению возврата занятых денег.

Инициировать процедуру банкротства пенсионера может сам гражданин или его кредитор, например, банк. Начать самостоятельное банкротство можно при любой сумме долга, как менее 500 тыс.руб., так и более.

Для старта процедуры следует оформить соответствующее заявление и передать его в Арбитражный суд. В документе нужно указать общий размер всех долгов, список кредиторов, перечень имущества и сведения о доходах и расходах.

Также следует указать название и адрес компании, сотрудник которой будет назначен финансовым управляющим задолжавшего пенсионера.

Специалисты рекомендуют написать и причины, побудившие к банкротству:

- Ухудшение здоровья

- Смерть супруга, помогавшего выплачивать кредиты или оплачивать счета

- Снижение собственных доходов

- Другие жизненные обстоятельства

Документы, которые может затребовать суд:

- Копия паспорта, ИНН, пенсионного свидетельства. Из ПФР потребуется выписка по счету;

- Документы на имущество и вся информация о данном имуществе (недвижимость, финансовые счетах в соответствующих учреждениях, координаты дислокации имущества);

- Информация о физических и юридических лицах, перед которыми образовался долг (ФИО, адреса, размер задолженности);

- Документы, отображающие долговые обязательства (договоры, расписки, выписки по счетам);

- Выписка из ЕГРИП, отображающая информацию о том, является или не является указанное физическое лицо индивидуальным предпринимателем;

- Документы, отображающие доходы лица. Также, документы, отображающие расходы на налоги за период трех лет до подачи заявления в суд;

- Свидетельство о браке и рождении детей.

Поле рассмотрения дела, суд принимает одно из трех решений:

- Отказ в рассмотрении.

- Реструктуризация обязательств перед кредиторами;

- Абсолютное аннулирование всех долгов.

В первом случае суд фактически признает, что человек в состоянии погасить свои долговые обязательства.

Во втором, простят все проценты и пени по долгам и назначат срок, в среднем три года, в течение которых гражданин должен будет исполнить все свои обязательства перед кредиторами.

В третьем, суд признает пенсионера экономически несостоятельным, а значит, даже рассрочка платежей ему не поможет. А также установит финансового управляющего, который поможет частично закрыть долги за счет продажи имущества (как сохранить имущество мы расскажем в следующем разделе).

В обязанности управляющего будет входить:

- Оценка и реализация имущества пенсионера;

- Частичный возврат средств кредиторам;

- Коммуникация между должником и кредитором.

В разных ситуация финансовый управляющий может быть положительно настроен либо к должнику, либо к кредиторам. Если банкротство физлица пенсионера начать самостоятельно, то можно правильно подобрать финансового управляющего. Именно от его лояльности зависит то, какое имущество останется в собственности должника и насколько легко пройдёт сама процедура.

- В течение пяти лет не допускается скрывать информацию о факте банкротства при оформлении нового кредита. То есть в этот период кредиты брать можно, но необходимо сообщать о пройденной процедуре. А после окончания запрета, эту информацию можно хранить в тайне.

- 3 года нельзя официально заниматься бизнесом. То есть должник не сможет регистрировать ИП или стать руководителем организации.

- Во время судебного этапа реализации дела нельзя покидать территорию страны, в среднем полгода. После банкротства – выезд за границу возможен без ограничений.

- Повторить судебное списание долгов можно будет только спустя 5 лет.

- Главное – освобождение от долгов и коллекторов!

- Заинтересованное лицо (должник или кредиторы) начинает процедуру (подает документы в суд);

- Суд назначает финансового (арбитражного) управляющего. Должник может сам выбрать управляющего, предоставив суду данные о СРО (саморегулируемой организации арбитражных (финансовых) управляющих), членом которой является этот управляющий;

- Суд проводит анализ платежеспособности гражданина и выясняет, действительно ли у него нет средств на уплату долгов, или эти опасения необоснованны. На это время накладывается запрет на распоряжение имуществом;

- Если неплатежеспособность подтверждается, наступает этап реструктуризации. Реструктуризация возможна, если суд решит, что должник сможет постепенно (за срок не более трех лет) расплатиться самостоятельно и кредиторы с этим согласятся. Все запреты снимаются, пени и штрафы перестают начисляться. Кредиторы и должник по своему желанию предоставляют финансовому управляющему план погашения долга. Назначается собрание кредиторов, где принимается решение об оптимальном урегулировании ситуации. Возможно решение о мировом соглашении между должником и кредиторами. Соглашение можно заключить на любом этапе процедуры, пока человек не признан банкротом;

- Если план не предоставлен или кредиторы не согласны с предложенной реструктуризацией, управляющий может предложить реализацию (продажу) имущества должника с торгов;

- Официальное признание должника банкротом. Происходит, когда все исчерпаны все меры по погашению долга.

- Заявление о признании банкротом;

- Копия паспорта, ИНН, пенсионного свидетельства, выписка со счета в пенсионном фонде;

- Документы, подтверждающие право собственности на имущество и вся информация о имеющемся имуществе (о банковских счетах, месте нахождения имущества);

- Информация о кредиторах (ФИО, адреса, суммы долга);

- Документы, подтверждающие задолженность (договор, расписки) и неспособность расплатиться по долгам (выписки со счетов);

- Выписка из ЕГРИП, подтверждающая наличие или отсутствие статуса ИП;

- Документы, подтверждающие доходы и налоги за последние три года;

- Свидетельство о браке и рождении детей.

Предлагаем ознакомиться: Где взять документы о банкротстве застройщика

Как пенсионеру гарантированно стать банкротом

Мы рассмотрели вопрос, возможно ли банкротство пенсионеров. Однако, учитывая их часто недостаточную юридическую защищенность, доверять проведение банкротства лучше всего специалистам. Кредитный юрист поможет добиться успешного признания финансово несостоятельным:

- пенсионера по возрасту или стажу;

- работающего пенсионера;

- пенсионера инвалида;

- военного пенсионера или сотрудника силовых структур на пенсии;

- пенсионера поручителя.

Обращаясь за помощью к юристам по банкротству, вы можете быть уверены, что пенсия при банкротстве физического лица будет сохранена за вами в максимально возможном объеме, исключающим ущемление прав пенсионеров на достойный уровень жизни и медицинское обслуживание.

Нашими специалистами разработано несколько схем предоставления услуг по банкротству граждан: начиная от помощи при составлении заявления в суд и заканчивая банкротством пенсионеров под ключ. В том числе предусмотрена возможность рассрочки платежа.

Не стоит ждать обострения отношений с кредиторами, приезда к вам судебных приставов — лучше сразу начать оформление собственной финансовой несостоятельности в 2020 году и уже через 8–10 месяцев обрести полную финансовую свободу.

Получить консультацию юриста по всем связанным с банкротством пенсионеров вопросам можно, позвонив нам по телефону указанному на сайте или воспользовавшись формой обратной связи.

Объявить себя банкротом или стать им по решению суда после подачи заявления уполномоченным органом может любой гражданин РФ, чей возраст – более 18 лет. Поскольку закон о банкротстве физлиц, вступивший в силу с 1 июля 2020 года, не указывает верхнюю возрастную планку, то ответ на вопрос, может ли пенсионер воспользоваться таким правом, положительный – может.

Но вернемся к источникам: глава 10 о банкротстве гражданина была добавлена к ФЗ от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)» в 2014 году и начала работать в 2020 году. В соответствии с поправками, теперь статус банкрота может получить не только юридическое лицо или ИП, но и обычный гражданин, который не имеет финансовой возможности выполнять свои обязательства перед кредиторами (банками, ЖКХ, МФО, другими физическими лицами при наличии расписок и т.п.), а его регулярных доходов и имущества недостаточно, чтобы перекрыть задолженность.

К примеру, банкротство пенсионера без имущества уже получило распространение. Напомним, что в счет погашения долгов не может быть продано единственное жилье пенсионера, поэтому продать могут только бытовую технику, авто или излишние предметы роскоши.

Для многих физических лиц пенсионеров именно банкротство становится основным выходом для списания неподъемных долгов и избавления от навязчивых коллекторов.